11月1日—2日,美联储将举行年内第七次议息会议,为期两天,在会议结束后,美联储将宣布此次会议的利率决议,目前市场预计加息75个基点的概率大,此前美联储已经连续三次加息75个基点。10月初,现货铅价一度冲破1.5万关口,最高至15275元/吨,但好景不长,受加息预期发酵,致10月27日现货价格已跌至15025元/吨。富宝铅小组认为美联储本轮加息有较大可能性利空铅价,使其跌破1.5万。

图1 :沪铅走势

图2:1#铅价格走势

美经济数据不佳 大幅加息预期下降

本周为美联储加息前一周。周三之前,市场普遍预计本次美联储将加息75基点,并且在前期已充分消化。但隔夜欧美经济数据公布后,市场风向开始转变:美国10月谘商会消费者信心指数全线下滑,代表四季度伊始的经济增速放缓;10月里士满联储制造业指数-10,逊于预期的-5和前值的0;美国30年期固定抵押贷款二十年来首次突破7%,美国楼市持续降温。

美国参议院银行委员会主席布朗致函美联储主席鲍威尔,就FOMC加息行动发出警告。如果美联储一系列激进的加息行动造成失业人口激增,其对美国经济的危害性将超过高通胀问题本身的伤害性。

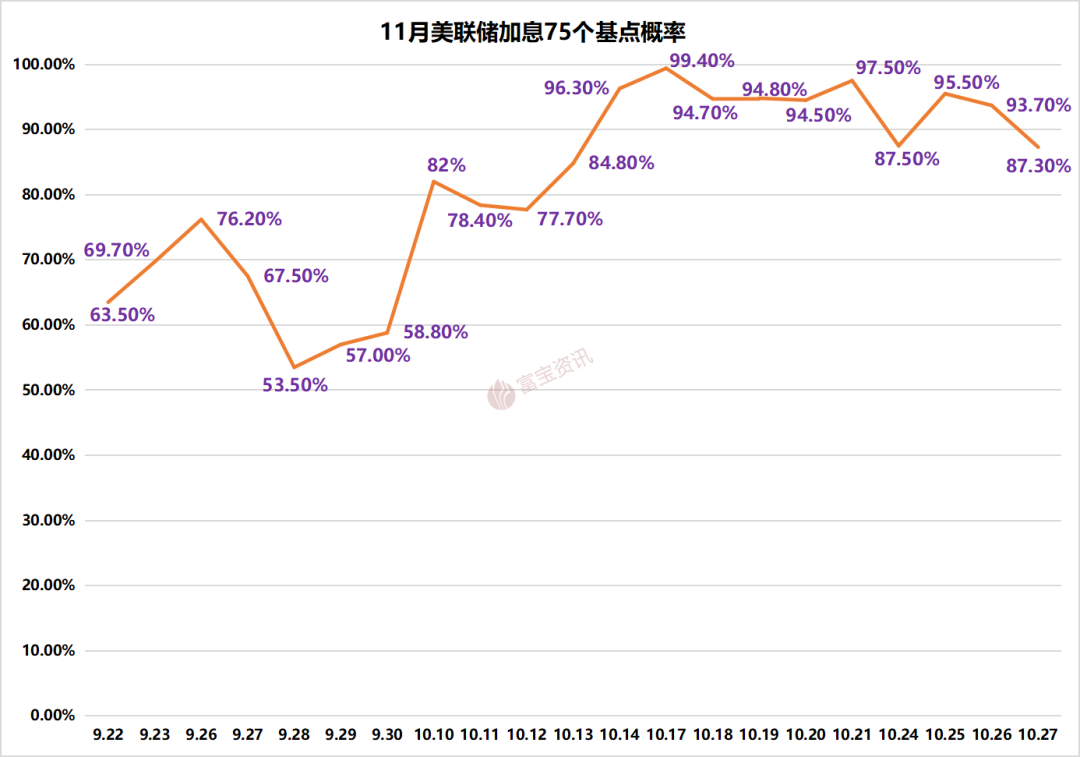

多项经济数据普遍表现不佳,令ICE美元指数跌超1%,并自10月6日以来首次失守111关口。市场风向转变,投资者对欧美央行鸽派转向的呼声越来越高,削弱了下周美联储大幅加息(75基点)的可能性。由图3可以看出,市场预测加息75基点概率大。因加息预期发酵,沪铅已走出四连跌,如符合预期加息75基点,沪铅可能表现为先跌后涨,铅价或先跌破1.5万再回暖至1.51万左右。

图3:美联储加息75基点概率

终端需求提振铅价 但边际效应递减

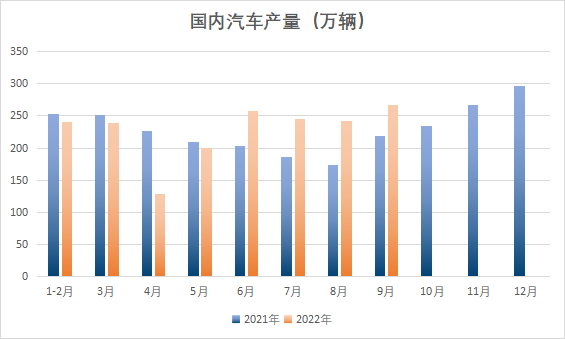

自9月起,下游蓄电池企业受旺季特征显现,订单增加带动开工率一度处于高位。尤其9月底极为明显,部分企业出现缺货现象,为尽快交付订单,国庆假期都减少放假,偏强的下游需求端一度支撑铅价于节后反弹至1.52万上方。国内的汽车购置税减半政策延续至年底,汽车销量受到提振也将带动电池的一定增量。预计蓄电池企业开工率仍有望维持近全产能水平,但已接近于饱和。随汽车行业进入传统消费旺季,电池需求有望进一步上升,但对现货铅价的拉涨作用的边际效应是在递减的,支撑铅价的上涨幅度有限。

图4:汽车产量

铅市供应上升 铅价压力仍存

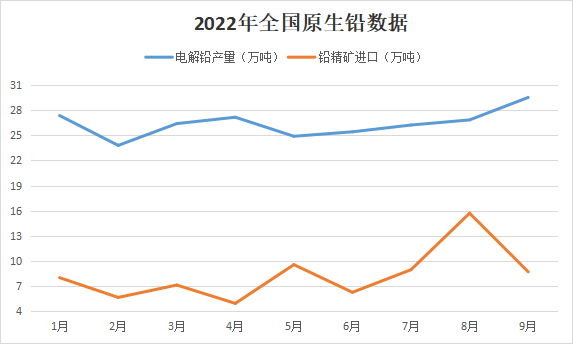

而最近铅精矿进口窗口持续开启,矿端偏紧格局有所缓解,内外前矿加工费均环比小幅回升。随着各地限电解除,铅炼厂恢复生产,并考虑到全年的产销计划部分厂家于四季度出现冲产计划,将给原生铅供应端带来增量。再生铅生产扰动因素较多,企业开工率一直偏低水平,产量增速不及预期。不过近期铅价反弹利润修复,计划投产的项目依然较多。中后期看,整体铅供应端压力不容小觑,铅价下方难有动力支撑维持1.5万上方。

图5:原生铅数据

数据来源于富宝资讯

现货市场现状

国庆节后铅价跃上1.5万,随电池终端需求稳步上升,铅锭需求加大,多数中小再生铅炼厂由亏损转向盈利。下游根据原料库存变化积极拿货,多数电池生产企业开工率上升至95%左右,接近全产能,铅市相对前期较活跃。而此时恰逢加息利空铅价,近期1.5万较难站稳,若此轮加息利空铅价跌破1.5万,则炼厂和回收商利润空间将受到压缩,生产积极性或下降。

综上,富宝铅小组认为此次加息,铅价难站稳1.5万关口,下游电池生产企业可根据自身原料库存情况,逢低适当采购原料补库。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们