01 市场分歧与展望

美棉跌停、郑棉持续下行的主要原因在于,整体全球棉花市场面临的供需双弱大趋势并没有结束。目前的供需双弱局面,并非仅在于棉花市场这一环节的供需表现上面,而是在于整条棉纺织产业链,即从最上游的种植到最下游的服装消费,这两端出现了严重的供需不匹配。总结来说,目前包含棉花种植面积、轧花产能及纺织产能等供应的产能因为前期消费放量,受利润回升影响出现了产能的无序扩张,而在全球市场面临消费持续衰退的趋势,当前欧美市场出现严重服装累库,并逐渐开始拖累春夏纺织服装订单的下达。供应端产能过剩必然带来渠道库存的累积,在主动降库存的周期下价格不断遭受下行压力冲击。

近期市场中,在郑棉主力13000附近有明显抄底倾向,表现在于远月合约以及主力合约的持仓增加。一方面新花成本支撑理论刺激盘面跌价做多,虽然目前因买卖双方对价格的分歧导致新疆籽棉交售进度偏慢,不过随着时间推移,北疆部分地区蛋花出现发霉现象,棉农交售意愿可能逐渐增强,多地加工将呈现上量趋势。而籽棉价格也在近期持稳运行,整体考虑,目前折皮棉成本大约13000附近。另一方面,期货大幅贴水于现货价格,给出完美抄底期货的理由。但在前文笔者提及继续看空的前提下,目前对市场的态度应该不能轻言反转。近期市场中看空氛围继续加剧,主要集中在一些产业大户上,如本周交储成交放量,中棉集团展示出浓厚的交储意愿,纱线市场上,大型纺纱集团开始降价抛纱,进行主动去库存。随着市场逐渐意识到消费端的恶化,成为市场明牌,产业链将进入去产能阶段,供应将逐渐匹配需求,价格也将见底企稳。关注棉花种植面积、轧花厂数量、纺织产能、贸易商数量等指标变化。

从研究员的视角出发,基于当前的基本面,对后市维持看空观点。但从交易员的角度出发,做空的性价比逐渐降低,随着消费驱动的利空逐渐成为市场明牌,笔者预计市场的悲观情绪在后期将打出明显的底部区间。综合考虑,有盈利的空单可继续持有等待,尚未经常这除非有明显的反弹给出做空机会,不如耐心等待恐慌情绪打出的价值洼地。

02 相关数据

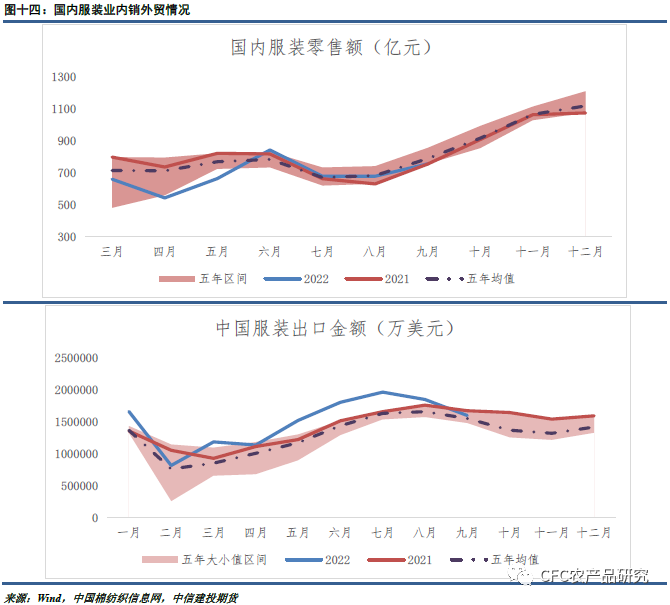

棉纺产业回顾:本周国内棉花现货价格继续下跌,现货交投氛围较上周变化不大,固定价现货交投有所走淡,点价预售现货成交有所增加。纺企对高价陈棉接受度较上周明显下降,新棉成交占比有所上升,现货开始以新棉成交为主。纯棉纱市场本周行情继续小幅走淡,棉纱价格延续下跌,一方面由于下游订单不足,另一方面棉花价格下跌,且市场看跌情绪浓厚,故采购不多。新疆地区棉纱出疆困难,一定程度上促进了内地棉纱的销售。本周全棉坯布市场维持平淡,今年“银十”行情疲弱在市场的预料之中,月底市场交投氛围不如月初。织厂坯布报价多有下调,实际成交量大还可优惠1-2毛左右,但成交量仍没有大幅的改善。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们