第一、进入11月棉纺产业链条负反馈有望加码

1、静态来看:上游棉花现状

受疫情影响,整体新疆籽棉交售迟缓,严重落后于往年同期,目前北疆籽棉交售进度48%,南疆交售25%,东疆30%,全疆籽棉交售进度大体在37%左右,籽棉主流收购价格在5.6-6元/公斤,自有加工厂收购综合成本(含所有费用)在13000-13300元/吨,毛重,折合期货盘面价格大体在12500-12800元/吨公定,包厂企业成本更高需加500元/吨左右包厂费用,随着新花供应缓步增加,叠加需求走弱,预售价格不断走低,部分地区已经跌破14000元/吨。

2、动态来看:棉企卖棉难一步步逼近

(a)首先看期货1月合约12600左右这个价格,这个价格已经跌破了大部分轧花厂收购成本,在这个价格除了一小部分前期没从期货上提前卖出的企业恐慌性贴着成本卖套锁风险以外,大部分企业都没有卖出套保的意愿,同时投机空头主动在这个价格再大幅做空的动能也不强,但是这并不意味着这个价格就是底部。

(b)因为尽管疫情依然在发酵,但是新花供应逐步上量是趋势,今年新疆丰产,叠加下游需求疲弱,新花销售价格有望有望进一步走低,也就是说在宏观悲观情绪弥漫,产业供需过剩的背景下,随着新花进一步上量,卖棉难的问题会逐步发酵,大部分轧花厂在去年已经巨亏的基础上、在银行对资金风控更严的背景下,被动竞相降价销售大概率难以避免,最终,现货销售价格跌破包厂的轧花收购成本大概率,甚至自有轧花厂收购成本都是非常可能的,一个核心驱动就是进入11月中下游需求会进一步疲弱,那么我们看一下中下游的现状以及未来动态的展望。

3、静态来看:中下游现状

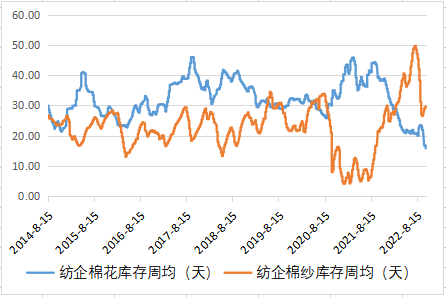

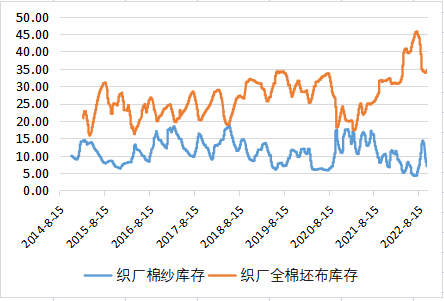

截止10月28日当周,纺纱厂原料(棉花)库存持续走低跌至16天,产成品(棉纱)库存进入10月就持续企稳小幅回升至30天左右,坯布厂原料(棉纱)库存持续走低跌至7天,产成品(棉坯布)库存进入10月就持续企稳小幅回升至35天左右,也就是说,整体中下游订单严重不足,中下游原料补库动能很弱,而产成品库存在阶段性去库之后,由于需求差,整体企稳小幅反弹,依然高位,同时纺织企业利润近期大幅萎缩,由于疫情影响,新花供应受阻,所以陈花328销售价格目前依然在15600-16000元/吨区间,这个价格纱厂亏损,因此部分纺织企业已经开始停限产。

4、动态来看:中下游需求进入11月份有望进一步恶化

(a)美欧在内大部分经济体未来极大概率都由滞涨迈向衰退,纺服终端作为非必须消费品未来会持续弱化,这个从最新的全球纺织品服装消费和各种相关指标表现的较为明显,同时中国疫情的发酵对于本来就疲弱的内需雪上加霜,即便未来缓解,但是缺失的消费难以回补,而且一旦疫情缓解,新疆棉花供应会进一步加大,同时新疆境内棉纱涌入将对内地棉纱价格进行打压,除了经济下行带来的实质性需求减少,还有一部分需求弱化来自恐慌心里蔓延所带来的产业链条中后段各个环节不敢下订单,因为担心原料价格降低更大拖累下游产成品价格,就未来来看,整体宏观情绪难有实质性好转,悲观预期会继续打压订单的下放。

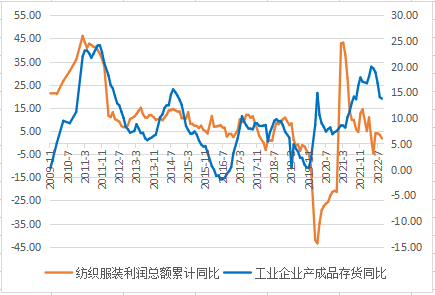

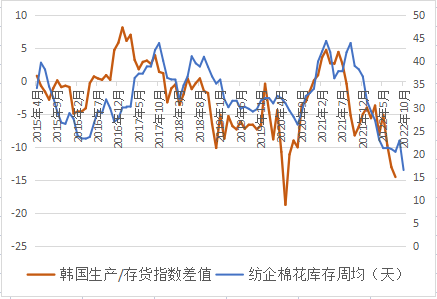

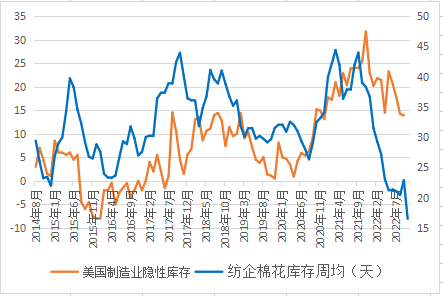

(b)美国和中国整体工业企业步入主动去库周期,这会会压低整个纺织品服装产业链条利润:美国即将步入1990年以来第6轮库存周期中的主动去库阶段,中国进入2000年以来第七轮库存周期中的主动去库阶段,从一些代表去库动能的核心指标,比如韩国工业企业生产/存货剪刀差持续走低,以及美国制造业隐性库存依然高企等数据,整体国际端宏观主动去库压力加大,中国纺企原料补库动能越来越弱也就不奇怪了。

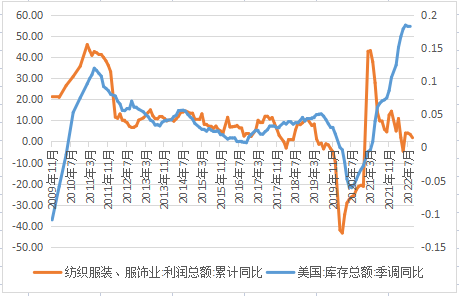

尤其需要注意的是,从美国批发商库存最新8月数据情况来看,服装行业库存规模同比变动70%,远超其它行业板块,而库销比最新值为2.8,不仅仅纵向远高于其它行业板块,横向也远超自身过去30年平均值的1.9左右,去库压力巨大,棉纺产业链条从后向前的利润逐环压缩会进行,未来纺织厂买棉的动能有望进一步弱化。

也就是说,进入11月以后,以及春节之前,我们大概率会看到,棉花供应缓步增加,而需求继续弱化,在棉花供应过剩的格局下,新花不断降低价格促销大概率,叠加由于产业链条信息很通达,在中下游需求进一步弱化、终端利润不断被压缩的背景下,产业链条从后往前要求其上游降价的压力会越来越大,这个背景下,纺织企业尤其是纺低支纱企业,限/停产企业家数有望增加,整体产业链条负反馈有望发酵。

第二、全球棉价压力不减

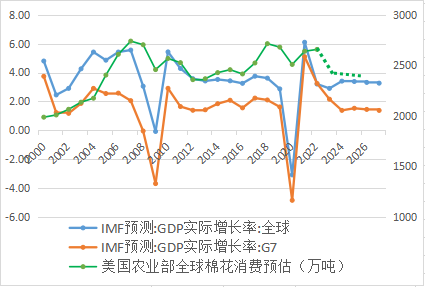

1、全球棉花库销比依然有走高空间

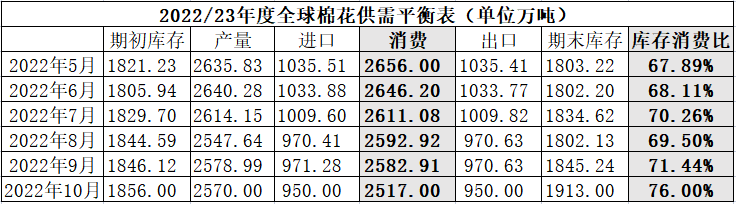

过去一段时间,我看空国内外棉花价格,并且认为美棉/内棉价差有所缩窄,也就是美棉会更大幅度下跌,这一观点的依据之一就是预判全球棉花消费将进入2007年以来第四轮持续调降阶段,全球棉花库销比有望逐步走高,从美国农业部公布的10月全球棉花供需预估报告上看,验证了这一判断,全球棉花消费被 不断下调,全球棉花库销比从5月到10月增加了近10个百分点,至76%,未来随着全球经济尤其欧美由滞涨迈向衰退,全球棉花消费依然有调降空间,进而施压棉价。

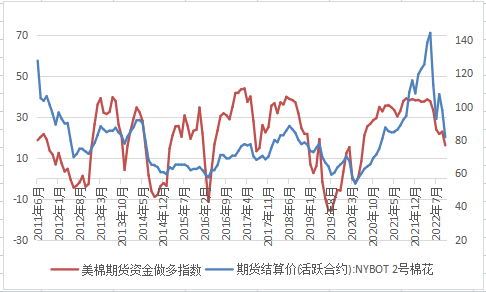

2、资金做多美棉动能不断减弱

美棉期货价格主力合约已经跌破了73美分,持续走低以后,本身有超跌反弹动能,价格会有反复,但是即便反弹,力度和持续度也有限,我用美棉期货非商业多/空头持仓数量占比剪刀差作为资金做多动能指数,该指数与美棉价格走势高度相关,截止到10月底,资金做多动能不断减弱,但是依然有下行空间,而左右这些资金动向的核心驱动之一就是中国以外的新兴纺织大国比如越南印度巴基斯坦等国国内棉纺行业疲弱的动态。

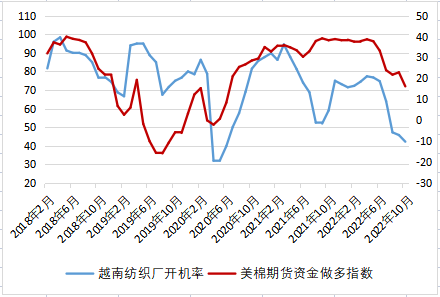

从下图可以见到,美国棉花期货市场的非商业资金做多动能指标与越南纺织厂开工率高度相关,就是因为2018年以后,这些国家在国际棉纺市场的市场份额不断抬升,因此美棉期货市场中非商业资金对新兴纺织大国的动态更为关注,就未来来看,全球纺织品服装终端消费订单有望继续减弱,叠加中国进口外纱动能减弱,这些都会对新兴纺织大国的订单带来持续负面影响,同时这些国家本身还受到汇率以及系统性债务压力的影响,所以资金做多美棉的的动能未来看不到实质性改善,尽管美联储货币紧缩预期有所弱化会间歇性提振持续走低的美棉,但是力度和持续度均有限。

第三、棉花期货价格潜在向上波动的动能

随着美国经济逐步弱化,叠加通胀向下拐点已经看到,通胀有望逐步下行,因此美联储货币紧缩预期继续边际弱化可期,这会带来整体市场风险偏好提振,对持续走低的棉花期货价格有间歇性提振作用。

1、美国以及全球大部分央行货币紧缩预期有所缓解

11月FOMC会议在即,继续加息75个基点极大概率,市场正在等待会议给出12月加息幅度以及2023年年初的加息指引,未来来看,美联储依然数据依赖,需要持续跟进11月上旬公布的非农数据和CPI数据,短期来看就业市场依然强韧性以及通胀粘性还是很高,但是进入2023年1季度,美国就业市场逐步弱化和通胀走低均是大概率,因为美联储货币紧缩预期有望逐步弱化,叠加欧洲央行近日虽如期加息75bp,但删除了“以后仍将加息几次”的说法,也提及了对经济衰退的担忧。

2、全球主要经济体货币紧缩预期弱化难以有效提振棉花价格

棉花价格持续下跌以后,本身就有超跌反弹动能,而未来潜在的货币紧缩预期缓解会带来棉花价格间歇性反弹,但是持续度和力度均有限。

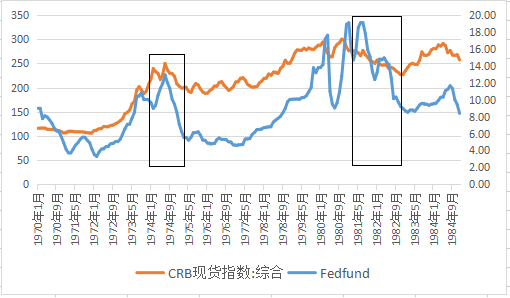

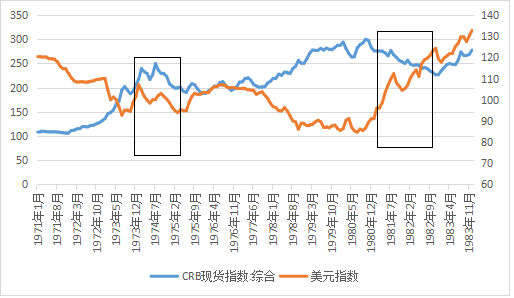

(a)回顾历史,大滞涨以后的衰退1:1973年11月-1975年3月:1974年7月开始,随着美国进入衰退期以及通胀大幅下行,美联储开始降息,降息过程中,利率走低,美元走低,大宗商品价格跟随CPI下行依然走低,因为商品属性利空在衰退期发酵,抵制住了金融属性利多影响。

(b)回顾历史,大滞涨以后的衰退2:1981年1月-1982年11月,:在这次衰退期,利率下行,CPI走低,大宗商品价格也是依然走低,但是这个衰退过程中,尽管美联储降息,但是美元依然走高,原因在于:拉美危机带来避险。

也就是说,包括棉花在内的很多商品的商品属性利空在衰退期发酵,利率和美元走低只是对金融属性驱动作为主导的金融品种比如股指有向上刺激,但是对于商品而言,金融属性利好(利率和美元走低)难敌商品属性利空,更何况如果未来有系统性风险爆发,美元在美国衰退期是否走低还是变数。

当下而言,国内外期货价格已经大幅走低,虽然统计层面已经步入低价区,持续下跌以后也确实有超低反弹动能,商品低价格是买入的重要但是非必然条件,进入11月,棉纺产业链条负反馈有望加码,宏观层面,未来虽有货币紧缩预期弱化带来的金融属性潜在利好,但是滞涨迈向衰退的过程,棉花商品属性利空依然不减,需要等待这些利空进一步发酵,然后再考虑潜在买入,在此之前,未来如果有超预期反弹,依然逢高做空更为稳妥。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们