贵金属本身对美联储的态度反应就很敏感。近期贵金属同步反弹涨了一波,主要原因是美联储官员释放出对放缓加息可能的信号。白银涨势引起了我们的关注,中期震荡有了阶段性高点,走到了近六年以来关键性的分界区附近,对中期发展至关重要。它的中期能否翻盘到多头格局呢,我们需要细细来看。

01

白银的基础知识

1.用途

白银是一种传统的贵金属,在地壳中含量微小。其过去被用为通用货币,后逐渐退出流通市场。目前的银币主要用于投资和纪念用途。

因其良好的导热导电性、柔韧性、延展性等,在装饰、美化生活方面有诸多应用,涉及电子电器、摄影、太阳能、医学等领域。

白银兼具商品和金融属性,这对它的价格波动有重要关联。

2.生产和分布

目前全球白银资源储量达53万吨,具美国地质调查局报告,近几年全球白银整体储量有下滑态势。

秘鲁是全球最大的白银储量国,其次就是澳大利亚、俄罗斯、波兰和中国。集中度相对偏高,供给来源在矿产银、再生银、政府沽售和净套期保值供应。

我国白银储量主要分布在内蒙、江西、安徽、湖北等省,较为广泛。

3.价格影响因素

(1)供需

供求关系是基本的影响因素,产量方面关注矿业公司或冶炼公司产能的变化。需求方面,传统需求比较稳定。

(2)美元

涉及流动性,当国际局势变动时,政府信任度下降,白银升值,美元贬值。两者反向关系。

(3)通胀

通胀率高,货币购买力弱,吸引力弱。白银上涨。

(4)央行货币政策

加息美元升值,白银贬值。

(5)工业属性

在光伏、电子、可再生能源及医疗卫生等方面,白银涉及工业需求。

(6)其他

如国际基金的持仓情况等,可以表明市场对投资白银的热情度。

我们在分析白银价格波动时,要注意:

(1)对白银的分析比较少回到实物的供需方面,更多关注金融属性。

(2)白银大多跟随黄金波动,全球保有的大量白银库存弥补了近两年出现的供需缺口,实物方面的短缺未能影响白银大的方向。

(3)未来供需上,最大的异动点或许在光伏对白银的需求上。

02

白银漫漫走熊之路

白银的跌势,从2020下半年开启,受通缩预期、美元反弹影响,白银从牛市的高点大幅回落;2021年下半年,美联储考虑退出量化宽松,美元大幅上涨;2022年上半年,美国通胀爆表,美联储开始加息。多番影响下,白银的牛气不在。中继从多头趋势转变为空头格局,经历了非常繁复的宽区间震荡,重心下挫。在关键区域挣扎,但反弹高点越来越承压。

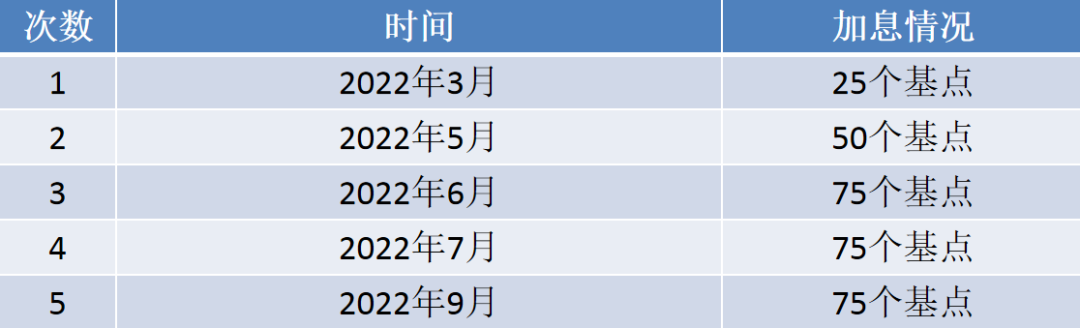

1.回顾下美联储加息的过程:

后面11月、12月仍是市场追逐的热点话题。

2.加息对贵金属的影响

(1)货币政策

货币政策分宽松和紧缩两类。加息属于紧缩。

(2)加息

加息等于提高利息,商业银行对中央银行的借贷成本增加,迫使市场利息跟随增加。最终达到减少货币供应、压抑消费、压抑通货膨胀、鼓励存款、减缓市场投机等目的。

(3)美元升值

美联储加息,减少货币供给,美元升值。国际贵金属以美元计价。黄金和美元实际利率呈现负相关。实际利率为名义利率减通胀。通胀高企,贵金属走强;市场预期美联储加息抑制通胀上行势头,贵金属承压。

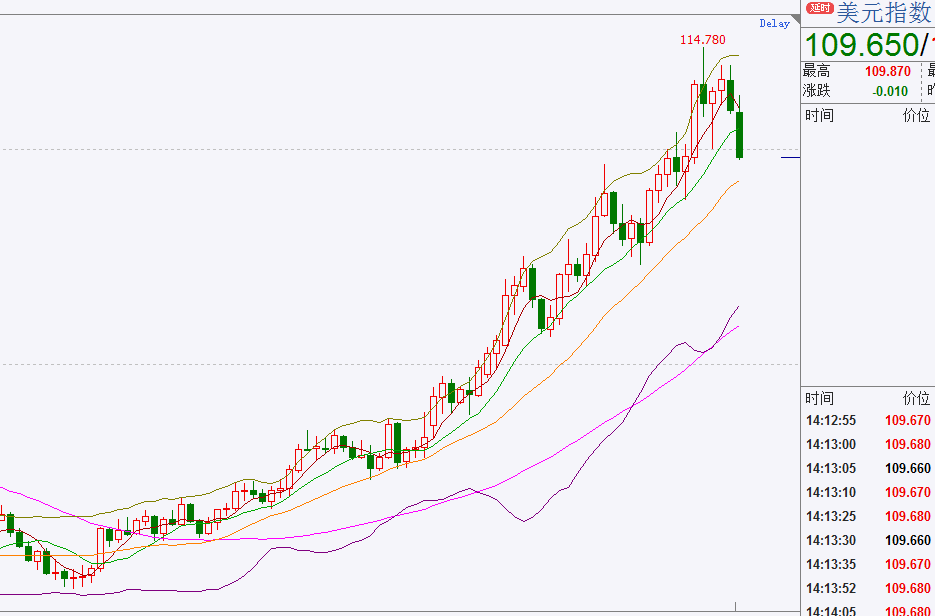

3.美元走势

从图上看,美元指数处于多头趋势中运行。当前价格从高位回落,但仅仅代表调整动作,并非趋势结束信号。美元指数近一年多的中长期走强,势如破竹。对大宗商品影响的十分重要,贵金属也不例外。

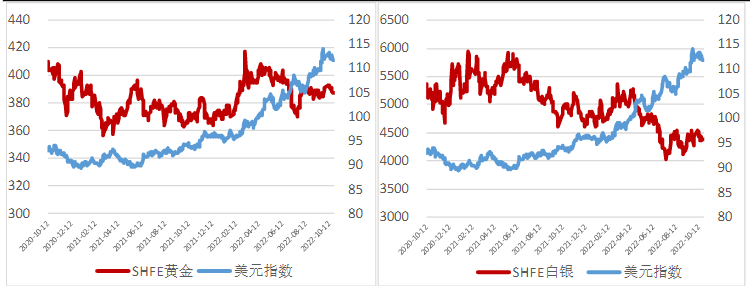

从图上看,美元和贵金属呈现负相关走势,而白银跟美元的负相关表现的更为显著。因为有些境况下,美元黄金会同涨同跌,比如政治、经济危机引发避险需求时。

4.避险属性

盛世古董,乱世金银。当经济衰退和萧条时,人们更愿意持有贵金属。不过因白银具备工业和避险两种属性,所以它的波动更复杂。从历史经验上看,白银相对黄金波动更具“暴涨暴跌”性质。比如,避险情绪来临,白银涨幅更大;避险情绪消退,白银回落幅度同样更大。

从今年二月起爆发的俄乌冲突,还有当下欧洲面临的经济衰退风险,对贵金属来讲会引发避险情绪的发酵。

03

白银黄金的差异

1.白银的商品属性强于黄金

当经济衰退、地缘政治紧张时,黄金的避险属性突出,而白银的商品属性即工业需求受影响明显。

技术形态显示,这次白银的超跌反弹力度强于黄金,前面有色板块的反弹对白银也有一定利多。

3.金银比发展情况

金银比和全球经济增速呈负相关,白银对经济增速变化更敏感。在疫情后中国迅速从冲击中经济得到复苏发展,欧美等国通过大量释放流动性,经济得到修复,金银比逐渐回落。现在流动性紧缩预期升温,经济发展放缓确定性增强。白银的高库存导致工业属性的支撑不足。金银比今年一直处于近20年中枢64上方,甚至攀升80之上。

从技术形态看:

黄金月图震荡了两年有余,但保持着偏强震荡格局。两度试探低位区域,有明显的止跌。

(黄金月图)

(白银月图)

相对黄金,白银震荡的更为剧烈,且更多时间表现为弱势格局。在中枢区域反复博弈,现在处于中期关键位置。技术层面也显露出金银比居高不下。

04

技术形态上的中枢博弈

白银当前面临多年以来关键区域的博弈。

月图:相对位置在2016、2019、2020、2021、2022这几年的震荡中形成了关键支撑/压力参考。这里的博弈关山难越,十分重要。

周图:布林系统显示,当前价格处于中轴上方,震荡偏强。上边界当前还不确定结束。均线系统显示,略呈现上拐,但不流畅、略粘连。

日图:观察近三个月震荡情况,发现沪银波动特点有,跳空概率很大、流畅度不佳、近一个月来重心未发生实质改变。

05

关山难越,白银翻盘仍需时日

日前美联储鸽派官员表示,随着美联储的基准利率更靠近本轮加息周期的最终水平,把加息幅度缩减到更小幅度的50或25个基点将是适当的。这被视为加息立场缓和的言论,引发市场不小的憧憬。美国三大股指走高,国际原油反弹,美元和美债回调。

我们当前将短期出现的美联储观点对立,视为是一种对经济目标的博弈和取舍。美国政府要在抗通胀、经济衰退之间进行权衡。面对四十年一遇的通胀压力,政府出台的政策调控力度不可小觑。现在市场对后面两个月的加息预期过于强烈,容易引发踩踏和风险,中继消息面的反复有利于平滑价格的震荡剧烈程度。

1.美联储加息被证伪前,贵金属上方实际承压不改。

美联储不出现实际的鹰转鸽,美元、美债的趋势性走强当前难见拐头信号。

2.经济衰退预期反复扰动,白银工业属性受制约。

短期看,金银比修复回归有一定温和的环境。长期流动性收紧和高库存仍是白银不易逾越的高山。

3.综上,美联储11月加息几乎是确定的,有关放缓加息的言论不排除还会扰动市场,对贵金属的震荡走势产生收敛的触动。不过,放缓并非等同降息,因此流动性收紧的风险、经济衰退预期、地缘政治多因素仍会继续主导贵金属波动。白银在重重阻碍之下,对年度级别的压力区,我们不能指望一口气反转成多头。从周期上看,我们需要静默观察近一两个月白银的发展。如果从走势上实际突破压力区,那么中期走强的信号可帮助我们布局中期多头。或者从基本面上,有强有力的消息刺激引爆贵金属的涨势,那么再考虑这里的突破不迟。当前沪银2212合约下方支撑仍有效,我们关注4100-4700之间收敛区间的震荡。风险因素:美联储议息决议、地缘政治、经济动荡等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们