01

市场分歧与展望

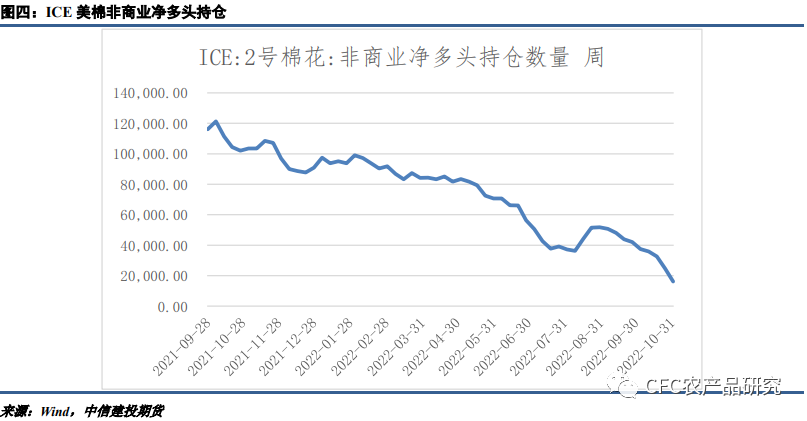

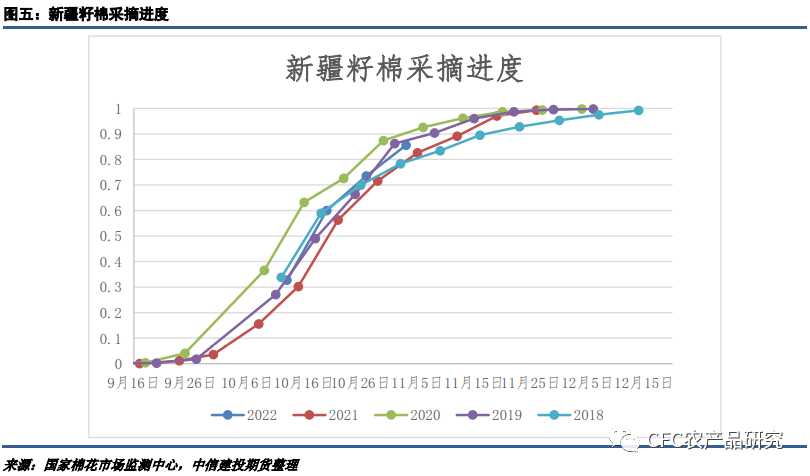

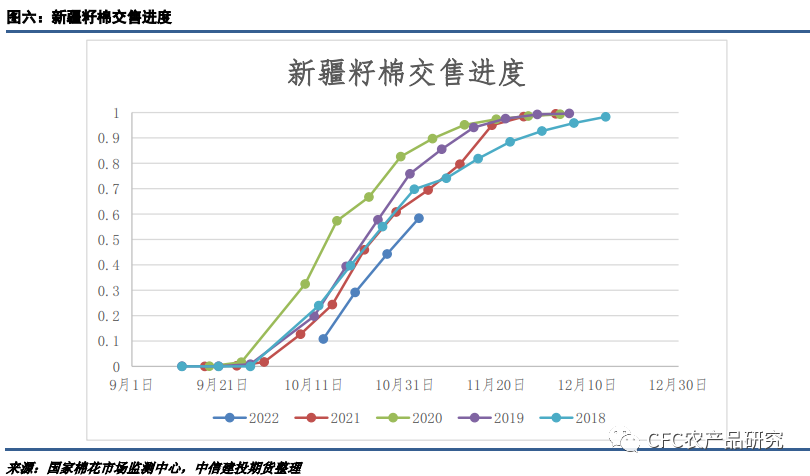

本周市场希望重新点燃,郑棉市场价格跟随低流动性的美棉完成数个涨停板后快速反弹,主力合约重回13500附近。第一,市场对中国防疫政策的改变报以期待。A股市场风险偏高有明显提升,市场期待实际政策改变能够驱动国内早已疲软的居民消费。第二,美棉在70美分附近产生了显著的购买力,出口周报中国方有显著的签约。第三,因新疆地区严格的防疫要求,加上当下偏慢的籽棉交售节奏,导致市场有所质疑新年度01合约交割顺畅度。尽管目前籽棉采摘进度维持过往正常水平,但交售、加工、公检、发运均偏慢。

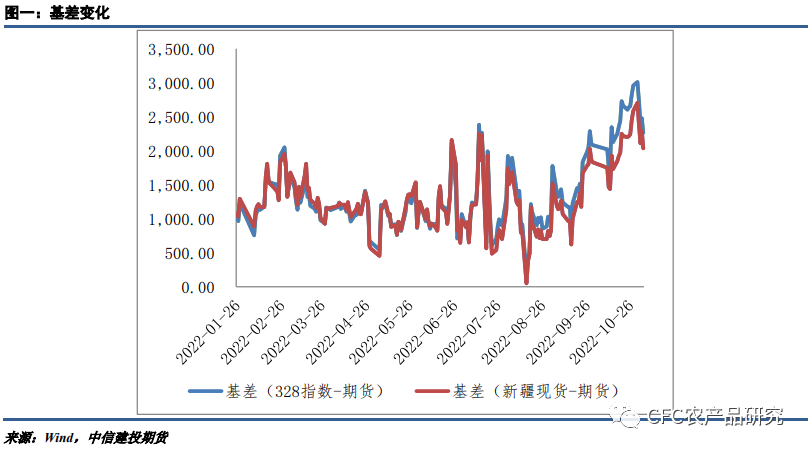

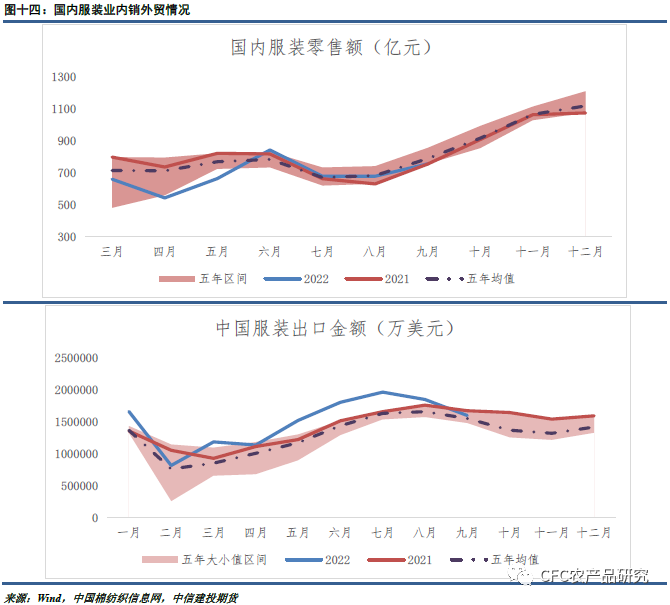

不过整体全球棉花市场面临的供需双弱大趋势并没有结束,从最上游的种植到最下游的服装消费,这两端出现了严重的供需不匹配。总结来说,目前包含棉花种植面积、轧花产能及纺织产能等供应的产能因为前期消费放量,受利润回升影响出现了产能的无序扩张,而在全球市场面临消费持续衰退的趋势,当前欧美市场出现严重服装累库,并逐渐开始拖累春夏纺织服装订单的下达。供应端产能过剩必然带来渠道库存的累积,在主动降库存的周期下价格不断遭受下行压力冲击。但短期更多关注新疆供应端的改善,当前籽棉市场反弹力度有限,市场对短期因素的炒作占据主导,进一步修复轧花厂加工利润,一旦新疆公检、发运状况有所改善,轧花厂倾向于在盘面锁定合适的套保利润,进一步向上的空间正在关闭。

从研究员的视角出发,基于当前的基本面,对后市维持看空观点。但从交易员的角度出发,做空的性价比逐渐降低,随着消费驱动的利空逐渐成为市场明牌,笔者预计市场的悲观情绪在后期将打出明显的底部区间。综合考虑,有盈利的空单可继续持有等待,尚未经常这除非有明显的反弹给出做空机会,不如耐心等待恐慌情绪打出的价值洼地。

02

相关数据

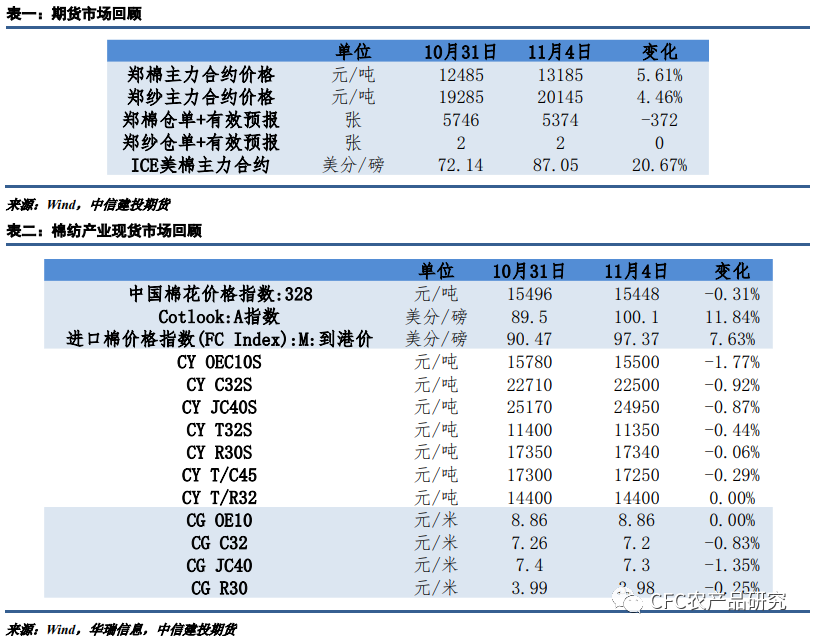

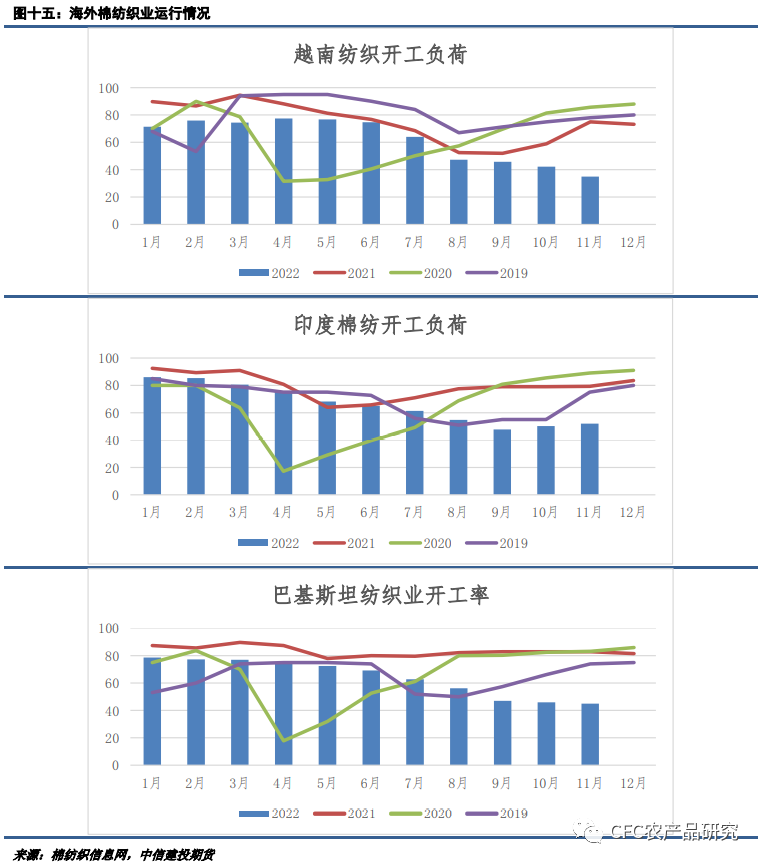

棉纺产业回顾:本周国内棉花现货价格下探回升,整周价格重心较上周仍有下跌,纺企采购现货交投氛围基本持稳,变化不大,以刚需采购为主,不过随郑棉期货上涨,纺企点价采购远期预售皮棉转淡,但轧花厂点价出货有所增加。郑棉逐步反弹,但纯棉纱市场观望情绪依旧较高,采购仍较为谨慎。一方面下游订单不足,另一方面市场对于后市看跌情绪依旧较浓,买涨不买跌。本周全棉坯布市场销售气氛平淡,织厂出货回款为主。本周坯布出货普遍不快。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们