澳巴四大矿山是全球铁矿的主流供应端,本文简要介绍四大矿山基本情况,并从产量变化及新增产能两方面展望未来供给端的重要增量。最后,通过拆分各矿山成本明细及产量成本图,分别分析当前铁矿成本影响因素及成本支撑。

巴西主流矿山

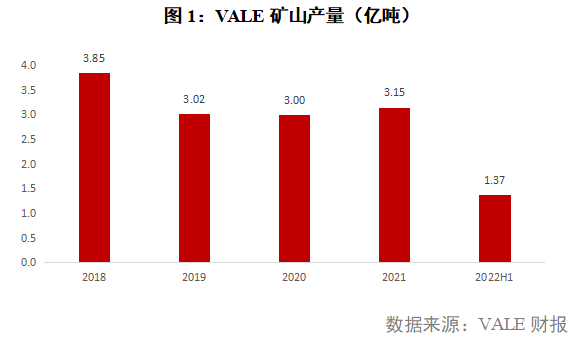

VALE是巴西目前最大的矿山,本章重点介绍VALE基本情况。VALE具有北部、南部、东南部及中西部四大系统。2018年VALE铁矿产量达3.85亿吨的峰值,占据当年铁矿市场的16.4%。2019年VALE南部系统Paraopeba矿区的尾矿坝发生溃坝事故,东南部系统和南部系统产量较18年分别下滑29.9%及55.2%,北部系统仅下滑2.54%。

分矿区来看,北部系统作为VALE最大产区,铁品位较高(66.7%)。目前年产能达2.3亿吨,且具有明确的产能扩张计划,Northern System 240Mt Program至2022年底预计可将北部系统总产能提升至2.4亿吨。按北部系统各矿山来看,2021年Serra Leste年产量在590万吨,通过改造升级现有工厂,预计2023年可有400万吨增量。Serra Sul(S11D)于2020年提出,预计在2024年上半年投产,若计划正常运行,S11D矿山年产能将提高2000万吨,北方系统总产能将提至2.6亿吨。南部系统致力于解决上游水坝对生产作业的干扰,受19年溃坝事故影响,2022年三季度缓慢恢复至18年同期水平。东南部系统正在加大对球团生产的投资,发展过滤和干堆能力,并恢复大约4000万吨/年的产能。

当前,2022年VALE的财年目标两次下移,预计VALE可以达目标下沿3.1亿吨,发运不及预期的原因主要在一季度巴西强降水及其他干扰。分系统来看,北部系统(占总产量59%)在一季度面临S11D矿体问题,安装2台初级破碎机后一季度产量减量将在后期得到弥补。除此之外,出于VALE简化投资组合、专注主营业务的战略考量,一季度完成800万吨产量的中西部系统以1.5亿美元的对价被对外出售至J&F矿业,对其他系统完成总体产量目标带来压力。

展望未来,近期东南部系统(占总产量23%)的Itabira矿区,其大坝提升工程的第一阶段预计在四季度完成,这将使Itabira矿区的铁矿石产能得到释放。长期新增产能需关注北部系统S11D(2024年,2000万吨/年)、东南部系统Capanema项目(2023年,1400万吨/年)以及南部系统Vargem Grande矿区的物流运输瓶颈解决所释放的1600万吨/年产能。由此,VALE后期增量主要靠旧产能的恢复性增产,持续关注VALE复产进度。

澳洲主流矿山

1.RT:Gudai-Darri和Yandi coogina矿区脱轨事故

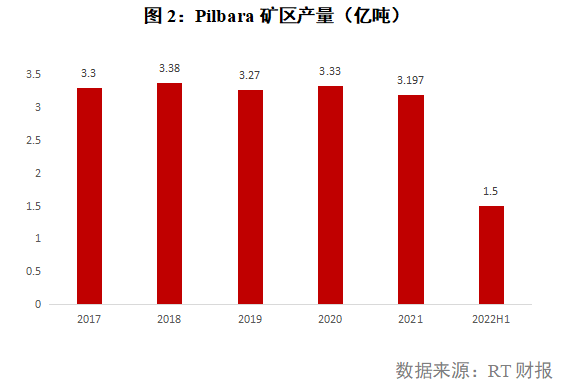

力拓的铁矿居中国市场占有率排名第一,铁矿业务由Pilbara地区(西澳大利亚)和Simandou(加拿大)两部分构成。Pilbara地区铁矿产品种类多样,Brockman及Marra Manba矿层资源丰富,主产杨迪粉、Robe Valley粉/块矿及PB粉/块矿等。当前,力拓Pilbara矿区年产能3.6亿吨,正逐步推进三个产能替代项目,即Gudai-Darri(2018年批准投资)、Robe Valley及Greater Tom Price(2019年批准投资)。其中,Gudai-Darri项目的实施将增加Pilbara混矿中高附加值的块矿比例,从目前35%的平均水平提高至38%,2023年将满负荷,促进Pilbara铁矿实现稳定的3.6亿吨/年的产能。

RT交通运输枢纽主要由两条铁路系统(Pooled Fleet和Robe Fleet)与两个运输港口(Dampier和Walcott)组成。22财年RT二季度产量8430万吨,同比上升1%,环比上升7%。其中,PB粉产量回升最为明显,达到2945万吨。当前,Gudai-Darri一期项目已正常运作,预计下半年逐步释放产能。RT近期发货回升较快,符合季节性,先前受火车脱轨影响部分已恢复,整体进度接近全年目标下限。

2022年力拓发运收到诸多干扰。一季度,力拓公司新旧项目置换进度不及预期、疫情影响引发劳动力短缺以及五月强降雨干扰矿山正常生产运输等问题。二季度Gudai-Darri矿区投产后,力拓铁矿石发运量环比一季度增幅达9.05%。从三季报来看,得益于Gudai-Darri和Robe Valley矿区的持续增产,Pilbara铁矿产量为8430万吨,同比上升1%。三季度发运干扰主要在于运矿列车脱轨事件,即20节运矿车厢在自动列车的尾部脱轨,该事件对Gudai-Darri项目铁矿供应产生的影响约一个多星期,目前已基本修复。据此判断,力拓基本能够完成全年目标3.2-3.35亿吨的目标下限。

展望未来,近期主要关注Gudai-Darri及Robe Valley两大项目。Gudai-Darri原预计于21年底投产,但由于资源短缺以及基建设施结构质量问题延迟投产,22年正在稳步投产进程中,预计23年达到满负荷生产,年产能为4300万吨。未来产能提升主要关注Western Range,预计于2023年初开工建设,并在2025年投产,设计年产能为2500万吨。

2.BHP:变化不大,可达产量目标

必和必拓的铁矿业务由西澳大利亚WAIO矿山和巴西Samarco两部分组成。其中,WAIO矿山由Newman、Yandi、Jimblebar及Goldsworthy四部分组成,名义年产能各为8700万吨、8000万吨、7100万吨及8700万吨。

BHP的2022财年目标在2.78-2.9亿吨,三季度铁矿石总产量为7320万吨,同比增加2%,环比增加1%。未来,South Flank作为西澳地区技术最先进的高品质铁矿石产区之一,将取代杨迪矿逐渐衰减的8000万吨年产能,其优质资源将使必和必拓西澳矿区(WAIO)生产的铁矿石平均品位从61%提高到62%,块矿比例从25%提高到30-33%。

3.FMG:上调财年目标,表现强劲

FMG当前主要由四大矿区系统组成,即Chichester、Solomon、Western及Iron Bridge Magnetite Project。未来,2022年12月铁桥项目投产,2200万吨铁精粉预计在12-18个月时间内满产运作。由此影响,2023财年FMG铁矿产量预期达到1.9亿吨,2024财年有望达到2亿吨。综合来看,未来2-3年内FMG铁矿石约有2000万吨的增产空间。

综上所述,四大矿山当前发运表现较差的矿山有RT和VALE。非主流矿方面,最大的不确定性仍然在于俄乌问题的持续性发酵,在当前海运铁矿石维持零发运的情况下,预计我国俄乌的铁矿石进口量同比将减少1500万吨左右。

矿山成本拆解

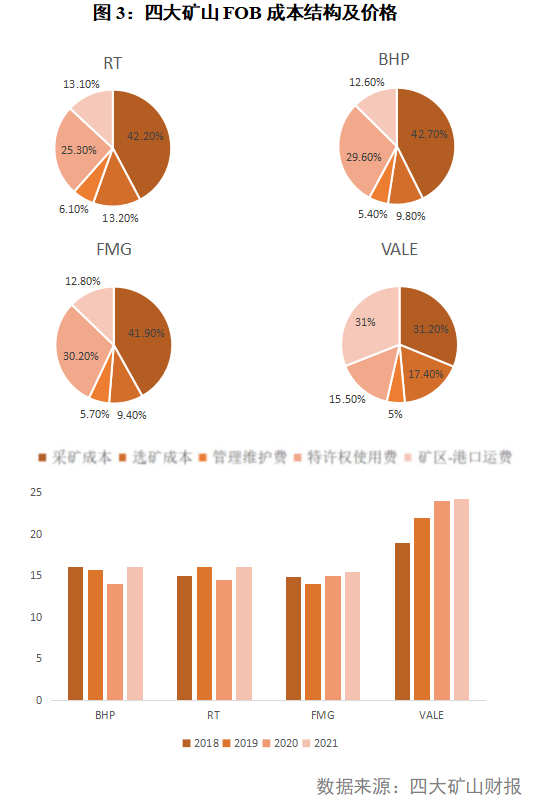

FOB主要由采矿成本、选矿成本、运输成本、管理维护费和特许权使用费五部分组成。根据四大矿山FOB成本结构来看,澳洲三大矿山成本构成大致相仿,VALE较其余矿山差别较大。VALE铁矿现金成本主要由采矿成本和运费构成,而澳洲三大矿山采矿成本及特许权使用费占比较大。

就成本变化周期而言,资本开支密集期,规模效应推动生产技术和效率明显提升,矿山成本普遍下滑。从各分项来看:一是采矿成本主要包括爆破、运输、人工、破碎机给料、道路路基材料、露天排水等。各矿山采矿差异的主要因素在于矿层厚度,其中巴西Pará州Carajás地区地质矿床深度普遍低于Pilbara矿区,因此巴西采矿成本占比相对较小。二是选矿环节主要包括破碎、磨矿、磁选富集及尾矿处理等。矿石品位以及是否为混合矿对各矿山选矿成本的影响较大,与开采成本呈正相关。其中,VALE及RT部分在产矿山开采年限较长、伴随露天开采深度加大、矿石品位下降等影响,导致燃料消耗、电力成本、加工成本有所增加。三是运输成本=运距×运费,RT及BHP各两条铁路平均运距约为300Km,FMG铁路总运距760公里,VALE运输量最大的EFC铁路运距为997Km,因此VALE内陆运费相对澳洲较高。四是管理维护费受各矿山成本控制制度的不同以及规模化程度有所差距,较为稳定的是VALE。五是特许权使用费受各国政策影响有所不同。巴西政府对VALE这一大型国有企业给予较大的税收优惠,并在矿石开采、铁路运输等方面给予支持与补贴,因此VALE税收成本较低。

除此之外,矿山成本同样受汇率变动影响。回溯历史,2011-2012年四大矿山各项成本上升明显,分别以RT和VALE为例。具体影响机制如表1所示,汇率变化主要影响矿山采购燃料及能源价格,从而传导至总体矿山成本的变化。

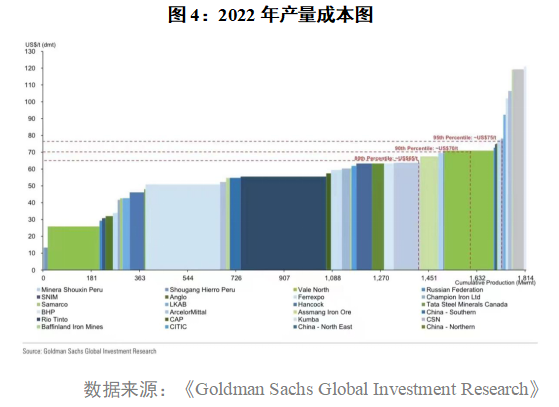

据《Goldman Sachs Global Investment Research》的产量成本图可得,产量80%分位数对应65美金,90%分位数对应70美金,95%分位数对应75美金。当前,铁矿全球供应处于中性偏松状态,75美金铁矿对应年产能3000万吨,70美金对应年产5000万吨。铁矿价格处于70-75美金时,整体供应会转入中性偏紧状态。其中,巴西VALE低品矿及CSN矿山在65美金处触及成本线,必然会降低发运积极性。根据当前全球铁矿基本面,判断价格在70 -75美金将有一定支撑。

总结

2022年铁矿石供应受到多重因素的干扰,主流矿发运因RT、VALE面临劳动力紧缺、恶劣天气及脱轨事故等影响而表现不佳,非主流矿受俄乌冲突及南非罢工等影响较大,国产矿生产则因开会、疫情、矿难影响有所下行。未来,主要关注VALE复产进度及RT新增投产计划对中长期铁矿供应带来的影响。

在矿山成本方面,VALE成本近四年变化明显,主要是溃坝事故导致维修费及额外资本开支上升。就各分项成本而言,影响因素主要关注资本开支周期及汇率波动等。综上所述,在分析各矿区供应情况及成本因素后,结合当前基本面,本轮下跌周期将在70-75美金位置获得一定支撑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们