今天将从三个方面来聊聊棉花的季节性规律:

1、棉花概况

2、棉花的季节性规律

3、供求分析与行情预判

01

棉花概况

1、棉花的生长特性

棉花原产于热带、亚热带地区,是一种多年生、短日照作物。经长期人工选择和培育,逐渐北移到温带,演变为一年生作物。春季(或初夏)播种,当年现蕾、开花、结实,完成生育周期,到冬季严寒来临时,生命终止。棉花喜热、好光、耐旱、忌渍,适宜于在疏松深厚土壤中种植,在其生长发育过程中,只要有充足的温度、光照、水肥条件等,就象多年生植物一样,可不断地长枝、长叶、现蕾、开花、结铃,持续生长发育,具有无限生长性和较强的再生能力。

在棉花的一生中,温度对它的生长发育、产量及产品质量的形成影响很大。除温度外,棉花对光照非常敏感,比较耐干旱,怕水涝。棉花生长历经春、夏、秋、冬四个季节,春分到立冬16个节气(从四月中下旬至十一月中旬左右),一生可以划分为播种期、苗期、蕾期、花铃期和吐絮期5个阶段。相对于其他农产品来讲,棉花生长期较长,受自然因素的影响较大。

2、棉花生长阶段及影响因素

棉花从播种到收获约半年左右时间,一般需经过播种期、苗期、蕾期、花铃期和吐絮期。

播种期。选择适时的播种期是决定棉花丰产的重要环节。棉种萌发出苗需要一定的外界环境条件,主要是适宜的温度、水分、氧气、土壤等,其中决定因素是温度。棉花是喜温作物,在发芽出苗时,要求较高的温度。据研究成果表明,发芽最低临界温度是10.5℃-12℃,最适温度为28℃-30℃,最高温度为40℃-45℃。温度在临界范围内时,温度越高发芽越快。如12℃时需要11天,13℃时需7天,16℃时需2天,35℃-40℃时,只需8小时就可以了。在高温下虽然发芽快,但棉苗不健壮,因此棉苗发芽温度也不能太高。

在自然地温下,黄河流域棉区播种一般在4月中旬;如果前茬腾地及时,长江流域棉区在4月上旬就可播种;新疆棉区一般在4月15日至4月25日之间播种。棉花播种后,出苗日期主要决定此时土壤的温度和水分,在正常情况下,黄河流域棉区出苗需10-15天,长江流域棉区需7-10天,新疆棉区需15天左右。

苗期。苗期是指棉花从出苗到现蕾。黄河流域棉区一般从4月底、5月初至6月上中旬,长江流域棉区从4月下旬至6月上旬。棉花苗期为营养生长期,影响棉苗的主要环境因素是温度。棉苗弱小,抗逆性差,易发生病害、死苗或晚发“小老苗”出现,大多是由低温造成的。不同苗龄忍耐低温的能力不同。

蕾期。棉花蕾期是指从现蕾到开花期间。一般从6月上中旬至7月上旬。棉花蕾期生长水平直接影响到中、后期抗灾能力和最终的经济产量,是营养生长和生殖生长并行及根系发展的重要阶段。由于棉花现蕾一般在6月上中旬,气温较高,此时降雨量的多少是决定现蕾多少的关键因素,北方棉区这时的常年降雨量较小,但气温已升高,土壤水分蒸发量大,常因干旱影响棉花生育。到现蕾盛期雨季开始,土壤水分增多,肥效逐渐发挥,这时棉株容易徒长;南方正值梅雨季节,容易引起旺长,如遇空梅或干梅,高温干旱会严重影响棉花生育。除了温度外,如果此期间连续阴雨,水分过多,缺乏光照等,也会造成棉苗争光上窜,形成高脚细弱苗,推迟生育期,甚至会严重影响根系发育,形成烂种、烂芽及苗期病害。

花铃期。花铃期是指从开花至吐絮这一段时间,一般从7月上旬到8月底、9月初。花铃期处于经济产量形成过程中,占有决定性位置,是决定产量和品质的关键时期。此阶段根据其生育特性又分为初花期和盛花结铃期。花铃期是棉花一生中需水最多的时期,棉株对水反应敏感,如水分失调,代谢过程受阻,大量蕾铃脱落,并引起早衰,严重影响棉花生育进程。

吐絮期。吐絮期是指开始吐絮到枯霜来临、生育结束的一段较长的时间。一般在8月下旬、9月初开始吐絮,持续70-80天,是棉纤维生长发育的主要阶段。此期影响棉花产量和质量的因素主要有:阴雨连绵加重棉花烂铃、冷秋年份使棉花贪青迟熟,纤维发育不良等。棉花是陆续开花、结铃,陆续成熟、吐絮。在开始吐絮时,伏桃正在逐渐成熟,秋桃正在形成、长大,棉株的营养生长已衰退,生殖生长逐渐缓慢,根系吸收能力日渐下降,这时需要有充足的日照、较高的温度和较低的湿度,以加速碳水化合物的转化,促进脂肪和纤维素的形成,并加速铃壳干燥,有利于棉铃开裂,吐絮。由于我国宜棉地区广阔,各棉区的气象件差别也较大。

02

棉花的季节性规律

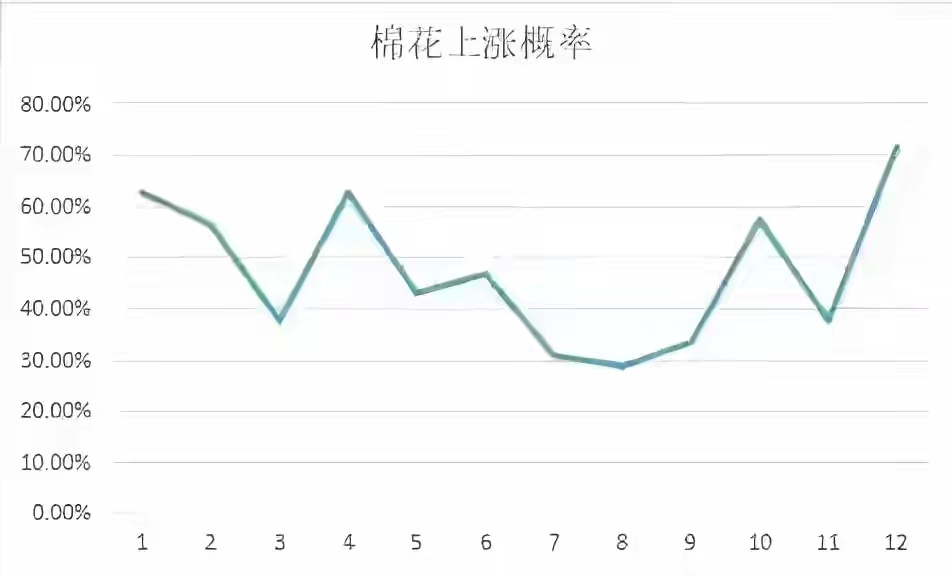

通过对棉花的历史数据做统计,统计时间段为自棉花上市以来至2021年年中,数据来源于价格指数,通过观察统计中的数据,得到如下规律性现象:

从图中我们可以看到,每年的4月,12月是上涨概率最大的月份,但其中也有一定不同的地方,从数据显示,4月一般来说上涨幅度大于12月,但是12月的上涨概率大于4月,各有特点。

接着,3月份是下跌概率最大的月份,下跌的幅度往往也是最大的。

除了上述比较特殊的月份之外,其他的月份相对没有太特别之处,涨跌的概率差不多。至于这些特别月份上涨或者下跌概率较大的原因,大家可以思考下,欢迎来和我交流。

总的来说:

1. 棉花的4月,12月上涨概率最大,4月往往涨幅最大,12月往往上涨概率最大。

2. 棉花的3月下跌概率最大,并且下跌的幅度往往也最大。

03

供求分析

2022年10月美国农业部发布全球棉花产销存预测数据显示,2022年度全球棉花产量为2570万吨,环比调减0.3%,同比增加2.2%;消费量2517万吨,环比调减2.6%,同比下降1.5%;期末库存消费比由上期的71.45调升为76.01%,调增4.5个百分点,同比增加3.4个百分点。

从供给看,除美棉和巴基斯坦棉花预期减产80万吨和17万吨外,其他棉花生产国合计增产153万吨超过减产数量,全球增产基本已成定局,接下来是北半球新花规模性上市期。受全球经济下滑影响,棉花消费逐渐下降,期末库存消费比明显抬升,全球棉花供求关系进一步宽松。

国内供求方面,国内纺织服装传统旺季不旺,后期难言乐观。

1、国内棉花消费态势

国内纺织服装专业市场传统旺季遇冷。中国纺联流通分会景气监测结果显示,2022年9月全国纺织服装专业市场销量指数为48.37,比8月的51.16下降2.79。随着“金九银十”传统旺季落空且接近尾声,后期订单很难改善,近期需要关注双十一库存去化进度。

8月我国纺织服装出口终止前期快速增长势头。据海关数据,2022年8月我国纺织品服装出口额同比增速由上月的17.58%放缓至2.88%,其中纺织品出口额同比增速由上月的16.2%转为-0.23%,服装出口额同比增速放缓至5.10%,上月增速为18.55%。9-10月外贸企业普遍反映外单减少问题。

纺织厂纱、布订单和库存承压。2022年春节后纺织市场进一步降温,市场低迷、订单不足持续到后半年,部分纱、布企业压缩生产、力争去库存改善经营状况。8月-9月中旬纺织市场有所改善,9月下旬后再度走弱。由于今年春节相对较早,预计元旦前后企业产销渐入收尾阶段,市场寄希望于来年春夏订单。由于目前经济环境走弱,后期纺企订单及库存可能继续承压。

2、国内新棉上市进度放缓,规模性供应压力延后

新疆棉花采摘提速,收购进度较往年延迟。据国家棉花市场监测系统数据显示,截至2022年10月20日,新疆籽棉采摘进度60.0%,同比提高3.7个百分点;交售进度48.5%,同比下降35.9个百分点;加工进度24.1%,同比下降11.8个百分点。除疫情影响,籽棉买卖双方价格博弈进一步拖累收购进度,一是2021年加工企业普遍亏损,今年收购谨慎,二是棉农种植成本增加,交售价格预期较高,导致目前收购量还是偏少。

新年度国内棉花增产不变。今年全国棉区天气适宜利于棉花生长、收获。据国家棉花市场监测系统的长势调查显示,2022年度全国棉花产量预计603.2万吨,同比增加4.0%,其中新疆棉花产量552.8万吨,同比增加5.0%。受疫情影响,短期新棉供应环节有所扰动,不改变今年增产趋势。

储备棉轮入政策继续维护市场平稳运行。2022年7月13日至10月20日,储备棉累计挂牌量40.7万吨,成交数量6.9万吨,成交率17%,挂牌上市均价15862元/吨,成交均价15941元/吨。轮入政策继续推进维护棉市平稳运行,8月以来,代表现货价格的国家棉花价格B指数最大波动范围在636元/吨以内。

3. 2021年度和2022年度国内棉花消费量明显下降

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021年度和2022年度中国棉花产销存预测维持上月观点。

2021年度中国棉花产量580万吨,同比下降15万吨,降幅2.5%;棉花消费量730万吨,同比下降131万吨,降幅15.2%;进口量174万吨,同比下降101万吨,降幅36.7%;库存消费比为88.74%,较上年度上升15.9个百分点。

2022年度中国棉花产量603万吨,同比增加23万吨,增幅3.9%;棉花消费量769万吨,同比增加39万吨,增幅5.3%,进口量198万吨,同比增加24万吨,增幅13.8%;库存消费比为87.14%,较上年度下降0.60个百分点。

04

行情预判

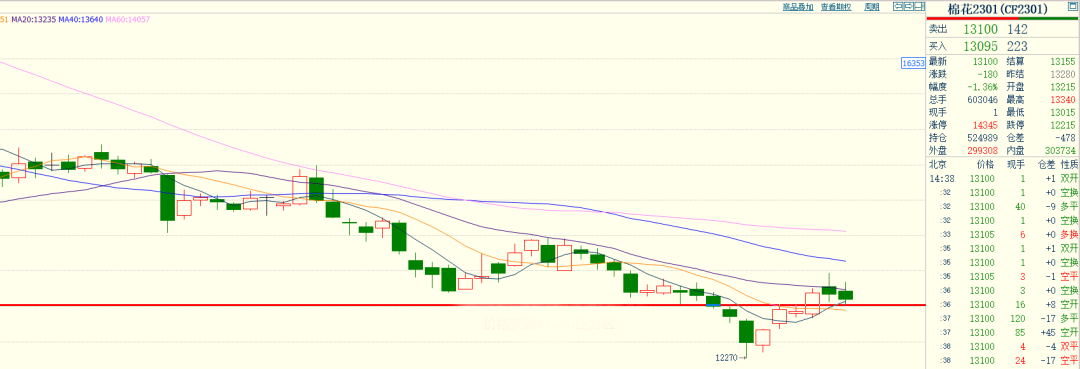

11月3日,美联储联邦公开市场委员会如期发布最新的利率决议,宣布本次会议继续加息75个基点,将联邦基金利率区间上调至3.00%-3.25%。受加息落地影响,美棉价格连续涨停,并且USDA公布数据显示,美棉产量降幅较大,对棉价上涨起到推波助澜的作用。

内盘棉花受此影响也出现较大幅度上涨,只是涨幅远不如美棉,但价格也突破了13000附近支撑区,意味着空头趋势暂时结束。

棉花行情预判:

2.整体市场利空暂时出尽,棉花整体位置相对很低。

3.价格形态来看,价格已经止跌企稳,短期在13000附近有较强支撑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们