经过了几十年的发展,中国化工产业在部分领域实现了弯道超车,特别是新能源汽车驱动的对新材料、锂电池及相关材料的研究,已经达到了全球领先水平。此外,中国化工产业正在从一体化向规模化阶段迈进,随着规模化带来的盈利改善,必然会驱动化工技术的投入和进步。中国在十四五规划和2035年远景目标中提及,中国在未来必然从增长数量到增长质量的过渡,中国化工产业亦如此。

相对而言,欧美化工产业在装置老化、新产品研发力度减弱以及开支把控加强等方面,都将一定程度上影响他们化工产业的发展。平头哥认为,虽然目前中国化工产业尚未达到发达国家水平,但仍有较大机会追赶甚至超越欧美化工,从世界化工大国发展为世界化工强国。

对于中国化工产业未来可能的发展趋势,总结为以下几点:

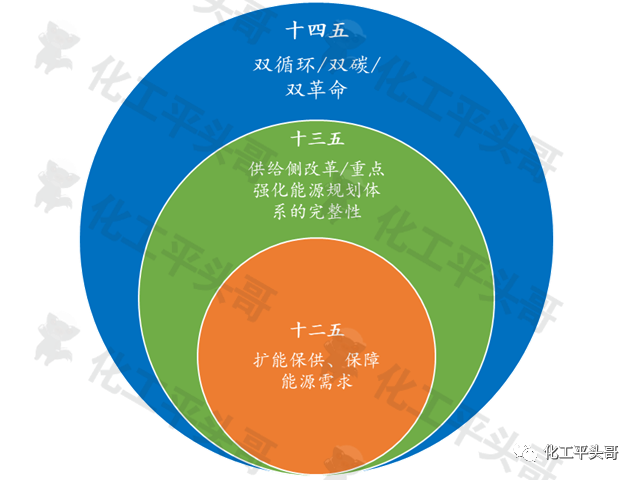

中国化工产业未来五年可能会秉承“双循环、双碳、双革命”发展趋势

石化行业“十五”的发展思路在于以去产能、补短板为核心,以调结构、促升级为主线,推进供给侧结构性改革进入新阶段。大力实施创新驱动和绿色可持续发展战略,积极培育战略性新兴产业,推动产业结构、产品结构、组织结构、布局结构不断优化,全面推进行业高质量发展。

总结一下,未来5年化工产业的发展主基调可能是:“双循环、双碳、双革命”。即为消费内循环为主,内外双循环协调发展。双碳即为碳达峰为短期目标,碳中和为长期目标。双革命既是指新能源对传统化石能源的取代,又是指新能源跟传统化石能源各自内部的变革,传统能源跟新能源会长期并存、博弈。

未来五年中国化工产业的主基调,对各子化工行业都会有影响:

石油炼化行业:整合炼油产能、优化烯烃产业、提高PX竞争力:拓展原料多元化渠道,提升价值链空间。

现代煤化工行业:升级完善新型煤化工。推进煤基清洁能源产业升级,实现技术储备和产能储备一体化,助力国家能源体系高效发展;科学把握煤制化学品进程,升级和优化建设方案。

化工新材料行业:增加化工新材料产品的丰富度和高端化水平,打通“补短板”和“补空白”路径;加大产品应用定制化服务力度。

传统化工行业:传统产能加大力度实施产能整合、技术进步、节能降耗、绿色发展等新旧动能转化和升级。

中国化工产业五年规划

中国虽已成为全球化工品最大消费国,但未来较长时期内,距欧美发达国家仍有较大差距

根据平头哥数据显示,中国多数石化产品的生产规模,已经达到全球最大的生产体量,其中如原油一次加工能力、乙烯、丙烯、环氧乙烷、丙烯酸、环氧丙烷、乙二醇、丁苯橡胶、MDI、顺酐、丁酮、PTA、PX、醋酸乙烯、玻璃纤维等。中国是全球最大的原油进口国,也是全球最大的煤炭生产和消费国,基于庞大的原料端优势,中国发展的化工产业链产品,部分产品也达到了全球最大的规模水平。

在这样的背景下,中国部分产品实现了国内的自给自足,并且逐步转为出口,如聚丙烯、PVC等。但是,仍有部分产品还需要进口资源的补充,如甲醇、乙烯、丙烯等,特别是一些高端新材料产品,在生产门槛的限制下,中国始终保持较高的进口依存度。

中国与欧美国家在石化领域的差距:

1、在大化工领域,如炼化一体化项目,中国存在众多地方使用外资技术的情况

如大乙烯、芳烃联合、常减压及催化裂化等工艺中,很多企业的一体化项目中使用霍尼韦尔提供的技术或催化剂,并且专利技术也需要从国际巨头购买,这也就造成中国自有技术无法实现大规模应用,无实际生产运行数据作为改进修正的参考。中国目前生产工艺水平虽然在快速增长,但是近几年鲜有听到落地及工业化的项目,大多先进工艺还是停留在“纸上谈兵”阶段。敢于尝试的技术,多为中石化、中石油、中煤等这种大型国企。

2、中国在精细化工领域仍有较长的路要走

在精细化工领域,中国化工生产企业更是落后欧美发达国家,主要是欧美发达国家对这种精细化工生产技术把控严格,多不与国内企业合作,依托国家政策漏洞,在国内实行独资建设生产。有些国内企业,会选择“灰色”途径获取生产技术,如“挖人”或购买图纸的方法。但是,很多国内企业拿到图纸无法完全理解,有时候为了提高效率降低成本,摒弃了关键设备,从而带来了很多“山寨”的精细化工生产装置无法正常使用。

3、中国化工产业对催化剂的研究动力不足

对于中国化工行业的催化剂领域,更是被升级到国家安全领域,目前中国催化剂与欧美国家差距较大,部分在核心催化剂领域,被全球少数几个企业所垄断,就导致国产催化剂与国际市场存在明显的差距。所以,对于中国化工催化剂领域,只要国外不断供,中国基本没有动力去进行研发和改进。

未来一段时期,中国化工产业都将在努力“弯道超车”

1、中国化工行业善于捕捉行业机会,实现快速规模化崛起

利用美国廉价的页岩气资源,不仅进口了大量天然气,还有众多的丙烷进口,并且中国从美国进口的丙烷,已经占到了中国丙烷进口的主要来源。利用这种机遇捕捉优势,中国在近几年实现了PDH的规模化崛起,从60万吨已经达到近800万吨规模,并且未来仍有超过3500万吨的新增体量。这种规模化快速崛起,不仅让中国提高了丙烯自给率,还让中国成为全球的丙烷消费中心,一举拿下全球PDH关注焦点。

关于PDH产业的文章,可以参阅《战国时代之PDH(精编版):群雄逐鹿厮杀猛,问鼎中原傲世雄》、《战国时代之PDH(一):从PDH的群雄争霸论市场调查的重要性》、《战国时代之PDH(二):全球丙烷都满足不了中国PDH装置了么?》、《战国时代之PDH(三):中国丙烯是不是要过剩了?》、《战国时代之PDH(四):未来PDH的竞争力会下降么?》、《战国时代之PDH(五):副产的氢气都做什么了?》、《战国时代之PDH(六):为什么PDH现在最赚钱?》、《战国时代之PDH(七):2021年中国PDH行业重磅数据公布》、《战国时代之PDH(八):2021年中国PDH行业能赚多少钱?》。

中国还在利用廉价的乙烷资源,新增大量乙烷项目,乙烷裂解至精细化学品,是实现裂解原料轻质化的最关键方向,也是中国化工产业实现原料多元化的关键。从煤炭到原油,从丙烷到乙烷,从天然气到甲醇,中国化工产业的原料多元化,正在加速中国化工产业的多元化布局,让中国化工产业在全球市场中更具竞争力。

2、中国拥有14亿人口的终端消费市场,促进“超车”

全球化工产业中,中国目前已经成为了全球化工产业的生产和加工中心,并且在规模化和一体化趋势下,又逐渐成为了全球化工品的消费中心,这一背后的实力,在于中国14亿人口的规模体量。中国目前的人口数量,已经远远超过欧美、日韩和俄罗斯,人口红利从2018年规模化开始的那一年,就已经在充分发挥和壮大。不仅如此,中国人口红利正在以10%的速度快速扩张,如果说中国目前消费不掉这么多化工品,那么完全不用担忧,在未来,依靠巨大的人口基数,中国仍将是主要的消费市场,并且也将是亚洲重要的供应和消费集中地。

3、中国基础设施建设速度惊人

2009年开始,中国在基础设施建设中投入了巨量的资金,在高速公路、基础道路和铁路、桥梁方面,中国的建设速度全球第一,总高铁里程已经超过2.2万公里,是全球其他国家的总和还多。这些举世瞩目的成绩,都离不开中国对基建的长期发展。基础设施建设,都将快速服务于中国化工产业链的方方面面,助力中国化工产业的高速发展。

4、中国在化工产业中的人才培养全球第一

根据相关数据来看,2014年中国研发人员数量为371万,已经远超欧美等国家,是全球第一。从投入研发数量来看,2015年中国在产业中的投入研发数量超过1.4万亿,仅次于美国,并且未来呈现了10%的高速增长趋势。随着未来化工产业的发展,在技术研发领域必将呈现蓬勃发展之势,其中不乏对海外人才的吸引。

“双碳”趋势下中国化工产业的发展方向的具体预测

平头哥认为,碳中和大趋势下,未来化工产业将会集中在:能源结构调整、大力提高能效和提升高端石化产品供给的大方向,并且这也是国家对化工产业碳中和总体要求方针。

关于化工产业未来的发展大方向,平头哥认为,可能会延续以下三个发展过程:

第一,中国化工产业在2030年之前实现碳达峰,其中江苏、浙江、广东、上海等省份将会率先实现碳达峰,化工集中省份会陆续实现碳达峰,如山东、河北、辽宁、陕西等。在陆续实现碳达峰的省份,化工产业的审批及审核将会越发严格,通过项目审批手段控制化工项目产能增长,从而实现产能达峰后的二氧化碳达峰。

第二,碳达峰后,中国化工产业供给端竞争将会更加激烈,并且市场争夺范围将会逐渐扩大至东北亚及东南亚其他国家。在激烈的市场竞争前提下,有望驱动一体化企业的产业链进一步延伸,提高化工产业链的精细化率和高端材料的产出。另外,供给端的控能也将会驱动更多的生化及可降解材料的出现,从而形成进一步的替代及工业化升级。

第三,在碳中和大趋势下,规模化企业的市场影响力和地位将会越发重要,在中国范围内有望出现众多参与全球竞争的化工企业,在化工产品全球化贸易的基础下,中国率先实现规模化和一体化企业,为了全球化市场的竞争,可能会出现在全球实现战略布局的普遍现象。此时的中国化工产业,将会越发接近全球化工巨头的市场地位。

“双碳”趋势对中国化工行业的影响路线图

根据平头哥调查得到,中国相关龙头化工企业中,已经为了应对双碳而采取了诸多措施,部分企业甚至作出了巨大的战略调整,予以顺应中国化工产业未来30年的大趋势。在作出调整的化工企业中,大部分集中在对可降解塑料、植树造林、技术能耗改造等方面。

中国化工产业结构的调整将会导致未来烯烃和芳烃的消费出现明显的差异变化

根据平头哥观察,在过去16年期间内,中国芳烃消费增速平均在11%-14%,而烯烃消费增速平均在8%-12%,整体对比来看,芳烃消费增速要明显快于烯烃消费增速,这与中国烯烃和芳烃供应方式和下游消费结构存在直接的关系。在过去16年中,中国化工产业的逻辑是以聚合物产品为主,而芳烃工业下游更多被应用在聚酯工业中,可以被广泛应用在瓶子、衣服及长丝领域中。但是烯烃因供应方式有限,也限制了下游消费的增长。

对于未来来说,平头哥预计未来烯烃消费增速要明显快于芳烃,预计未来5年内,中国烯烃消费增速在7%-8%,而芳烃消费增速预估在4%-6%。一方面是烯烃供应来源方式多样,不仅有炼油过程中的烯烃生产,还有煤制、甲醇制、丙烷制、乙烷制等,供应方式多样。另一方面,全球裂解原料轻质化,也加重了烯烃供应规模的增长,从而加速了烯烃消费规模的增加。

中国化工产业中其他需要重点关注的发展趋势汇总

中国是目前全球化工产业的最大消费国和大宗化学品的最大生产国,中国在全球化工产业中的影响逐步增长,并且全球大宗化学品的国际贸易,中国是重要的贸易消费国和途径国家。所以,中国的化工产业变化趋势,也牵动着全球化工产业的变化。平头哥认为,对于中国化工产业的变化趋势,存在以下几个趋势:

1、中国未来化工产业的发展,将会更多侧重产业链模式,从拟在建项目统计中可以看到此趋势的发生。在产业链模式下,原料将会被尽可能地“吃干榨净”,产业链一体化优势将会逐渐发挥作用,而非一体化企业,也将受到一体化企业的严重冲击。对于本次项目,一体化企业对本次项目带来直接的影响。

2、未来中国轻烃裂解项目及PDH(丙烷脱氢)项目将会大量上马,将会加速中国原料轻质化的步伐。带来直接的影响,是中国裂解原料轻质化产品供应增多,如丙烯、乙烯等,而相应芳烃类产品供应减少,如纯苯、甲苯、二甲苯等,从而形成相关产品的价格炒作。

3、可降解塑料领域带来对传统塑料产品的直接替代,将会直接影响未来数十年的发展。中国在2020年颁布的禁塑令,在吸管、塑料薄膜等领域的相关塑料产品,形成了对石油产品的直接替代,并且根据平头哥的数据显示,未来拟在建可降解塑料企业众多,可降解塑料领域将会带来更多的行业竞争。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们