导语

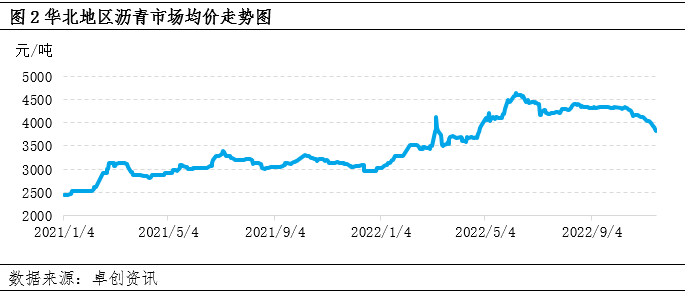

2022年我国沥青现货价格出现了宽幅上涨,华北地区作为我国沥青的主产区之一,交易十分活跃,因此,其沥青现货价格在2022年全年的波动幅度相对较大,上半年5月份由于供应偏紧以及成本端的影响,价格出现快速上涨,下半年,现货价格趋于稳定,直到第四季度,随着需求出现季节性下滑,华北地区供需格局出现了明显变化, 华北地区沥青现货价格出现了宽幅回落。下文,将从供需面以及成本端等方面,对华北地区市场情况展开分析。

成本端上半年占主导作用,下半年作用受限

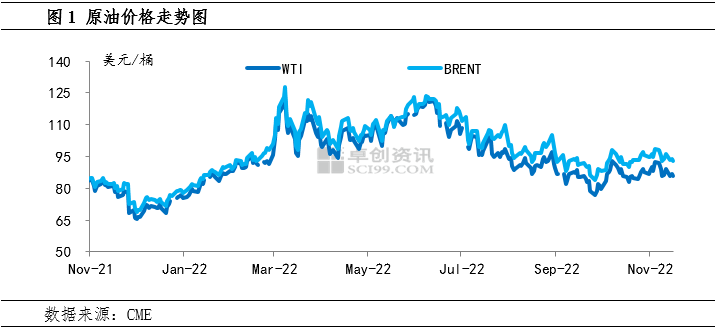

2022年国际原油市场整体先涨后跌的整体走势,上半年国际油价存在两个拐点,首先是3月份受到地缘政治的影响,国际油价快速上涨。其次是6月份受到宏观压力的影响,油价出现了回落。进入下半年之后,原油价格从高位一路下跌,但由于供应端闲置产能不足,加之欧佩克+控制产量释放且下半年仍有大幅减产,原油价格在回落之后仍然处在高位震荡。

受到原油成本端的影响,华北地区沥青现货价格在3月份出现2022年第一个高点,沥青现货价格突破了4000元/吨,同时,由于上半年,国际油价维持高位震荡,带动华北地区沥青现货价格在上半年整体维持上涨态势,6月份华北地区沥青市场均价一度逼近4600元/吨。但随着6月份原油价格因宏观压力出现回落,华北沥青市场均价也出现了一定的回落。但由于供应偏紧,加之第三季度需求转好,在供需面主导下,与国际油价相比,华北地区沥青现货价格在第三季度跌幅较小,表现相对平稳。而随着第三季度结束,由于需求表现欠佳,华北地区沥青现货价格出现持续下滑。由此可以看出,不管从长期还是短期来看,原油作为沥青成本端,都对沥青现货价格有着重要影响。但另一方面供需面作为影响价格的重要因素,仍然对阶段性的沥青现货价格有着重要作用,下半年,华北地区沥青现货价格明显主要受到了供需面的影响,需求旺季价格表现相对平稳,旺季结束价格出现下跌。

供需格局变化明显 对华北地区现货价格影响显著

从华北地区沥青开工负荷率走势来看,由于上半年利润空间受到压缩,华北地区沥青开工负荷率长期处于低位,供应端偏紧也为上半年华北地区沥青现货价格起到了重要支撑,5月份以后沥青开工负荷率出现了持续上涨,随着6月份原油价格出现下跌,沥青的生产利润得以改善,提高了炼厂生产沥青的积极性,8月份华北地区沥青开工负荷率出现了第一个高点,9-10月份沥青进入需求旺季,华北地区开工负荷率仍然维持高位,供需相对平稳,沥青现货价格表现也相对平稳。而随着第四季度东北以及西北地区沥青需求出现了季节性下滑,东北以及西北地区对华北地区沥青资源的分流减少,由于当前生产沥青的利润尚可,开工负荷率虽然出现了下滑,但整体仍然处于高位,这使得华北地区沥青供应相对充裕,供需格局出现了明显变化,华北地区沥青市场形成了供过于求的局面,华北地区沥青现货价格出现了明显的下跌,且跌幅较大。

整体来看,华北地区沥青现货价格呈现了先涨后跌的态势,并且随着华北地区道路需求基本结束,预计华北地区仍然将持续下行趋势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们