01

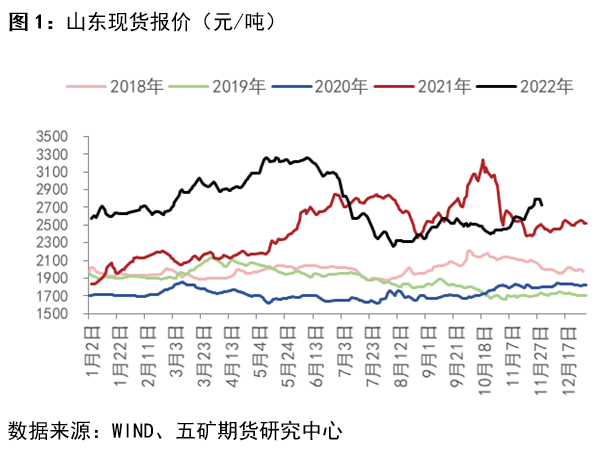

现货:企业报价止涨、现货上涨暂告一段落

11月尿素现货持续上涨,01合约从低点到高点上涨幅度已经将近20%,随着现货价格上涨,下游拿货积极性开始将逐步走弱,月底企业报价首度出现下调,现货高位小幅回落。回顾11月份尿素的上涨首先是10月份大幅度下跌后尿素估值明显走低,有估值修复需求,另外一方面部分承储企业11月份面临中期考核,有较强的淡储补库需求。复合肥的开工回升也带来了尿素需求增量。11月份的后半段行情主要由出口消息推动,伴随出口援助消息的发酵,现货大幅上涨,带动期货盘面走高。

下游开始对高价有所抵触,短期尿素价格僵持松动,预计快速上涨的现货价格将告一段落,短期或有调整需求。

02

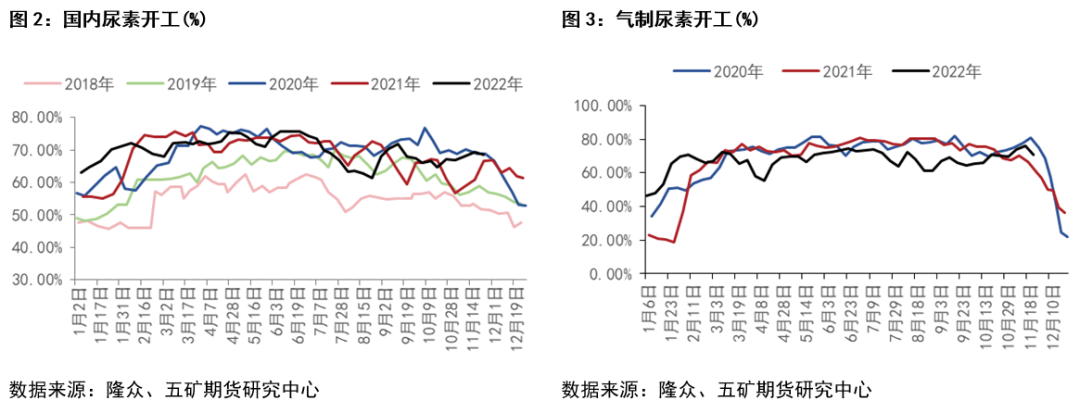

供应端:晋城复产一再推迟、气头开工仍在高位

受疫情以及环保因素影响,山西煤制装置从十月至今复产一再推迟,涉及产能超400万吨,影响日产超1.2万吨,从检修时间看多数装置将在12月开始复产。山西兰花、天泽将在未来几日逐步复产。

天然气装置也在推迟停车,当前天然气开工水平同比仍旧偏高,部分企业或推迟到12月中下旬。因此在12月上旬将面临煤制复产供应短期增加的问题。

03

企业利润:煤炭下行,利润走高明显

随着煤炭保供、新增产能释放与需求偏弱影响,近期煤炭港口库存快速走高,带动煤炭价格大幅下跌,动力煤高位下跌超300元/吨,化工无烟煤下跌幅度相对较小。煤价下跌叠加近期尿素价格走强,企业生产利润快速走高,当前成本最高的固定床工艺也转为盈利,利润同比偏好。随着冬季到来,电厂日耗逐步回升,煤炭需求将有所支撑,煤炭或者暂时结束下跌。

在当前国际尿素价格高位,国内供需偏紧的格局下给予生产企业一定的利润空间可以带动企业生产积极性,更好地保证国内尿素供应。

04

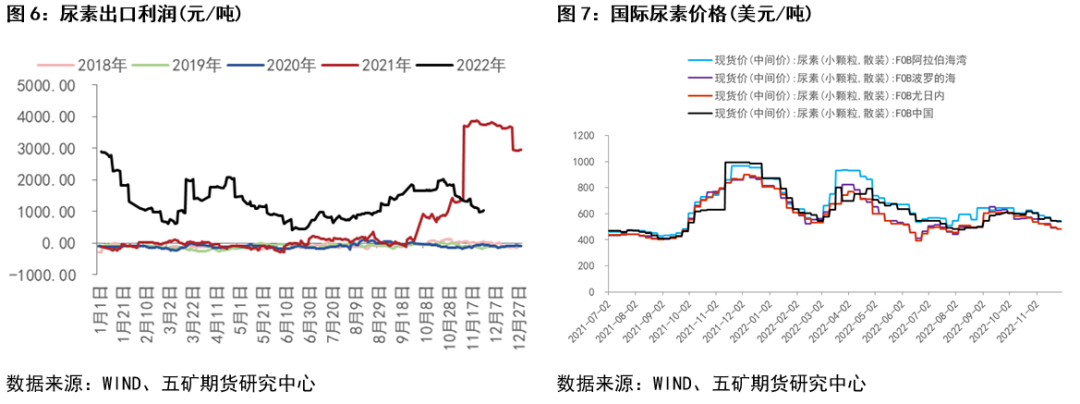

出口:印标与国际援助推动现货上涨

近期市场传闻印标叠加出口援助合计有近百万吨的出口量,部分接到订单的企业挺价意愿较强。从内外价差看虽然近期国际尿素走弱明显,内外价差持续回落,当相较于法检之前,当前尿素出口仍有不错的利润,企业出口积极性仍旧较高。只要内外价差存在,出口扰动仍旧能在短期内推升国内现货价格。

四季度本身为尿素需求淡季,更多的需求来自化肥的储备需求,出口政策有适度放开的可能,这样可以提高企业的盈利能力,促进企业生产积极性,保证国内尿素供应。但当前来看,国际尿素价格仍旧明显高于国内,若出口完全放开,必将导致国内价格大幅上涨,因此后续来看,在国际供需走向平衡、内外价差回归到正常水平之前国内出口政策难以完全放开。

05

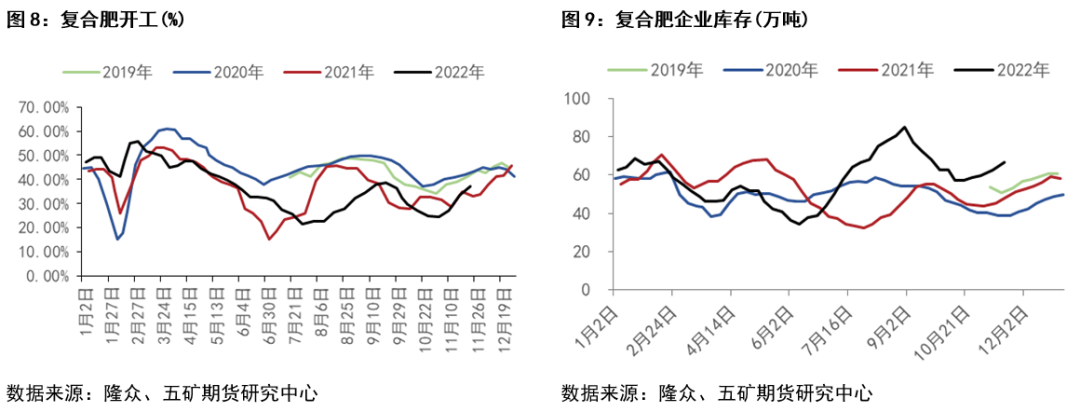

需求:12月环比预计小幅走高

近期复合肥开工提升明显,最近开工率37.15%同比已略高于去年同期水平,12月仍将以季节性回升为主,且冬季主要以高氮复合肥生产为主,预计将继续增加对尿素的需求量,12月刚需环比11月将会有所增加。

另外12月仍为储备月份,商业淡储以及自发性储备仍会阶段性发生,对尿素带来一定支撑。

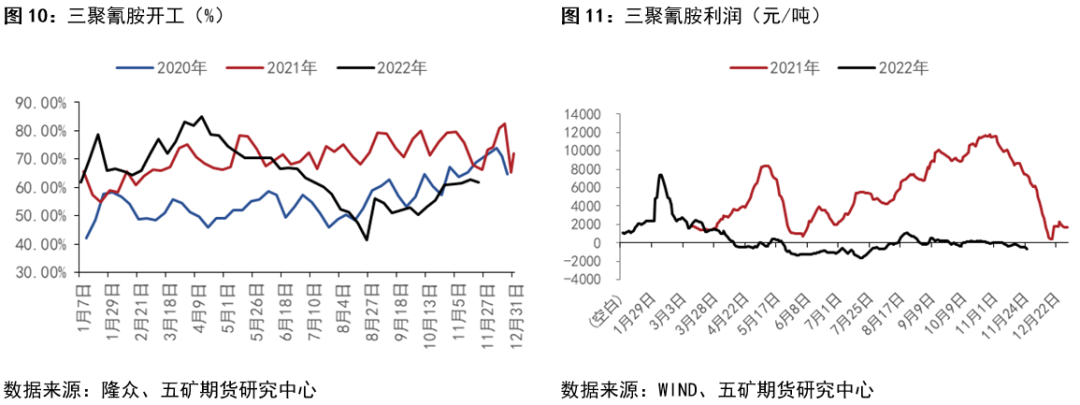

工业需求方面, 三聚氰胺表现依旧偏弱,价格以被动跟随为主,利润低位震荡,开工同比偏低,随着海外需求回落,出口支撑弱化,三聚氰胺后续预计仍将以震荡偏弱为主。

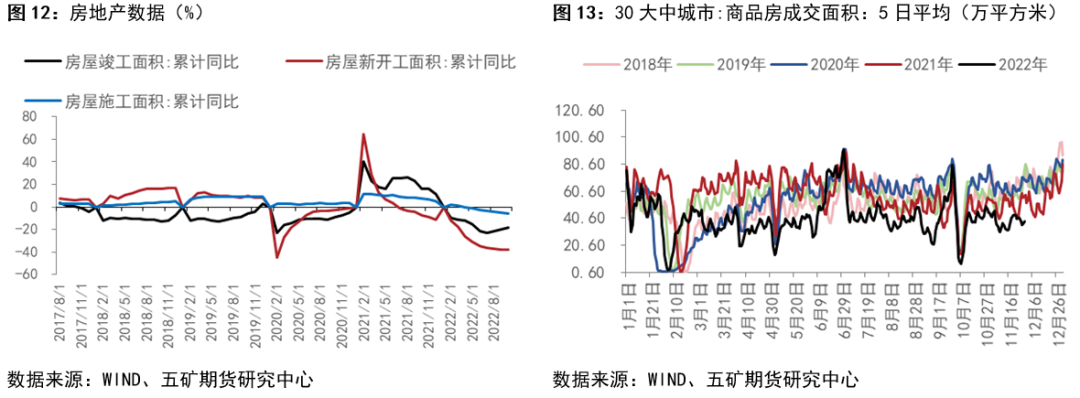

从地产数据来看,房屋竣工面积累计同比-5.7%,而新开工面积累计同比也持续下滑。近期金融十六条出台,房地产迎来政策强心剂,当前为地产最坏的时候,后续预计将边际转好。

尿素工业需求中很大一块为脲醛树脂生产,主要应用在板材,而板材最主要的下游需求就是房屋装修。随着竣工面积的持续减少,存量需求也将逐步减少,地产政策虽有转向,但从政策出台到带来实际需求增量尚需时日,短期工业需求难以明显转好。

06

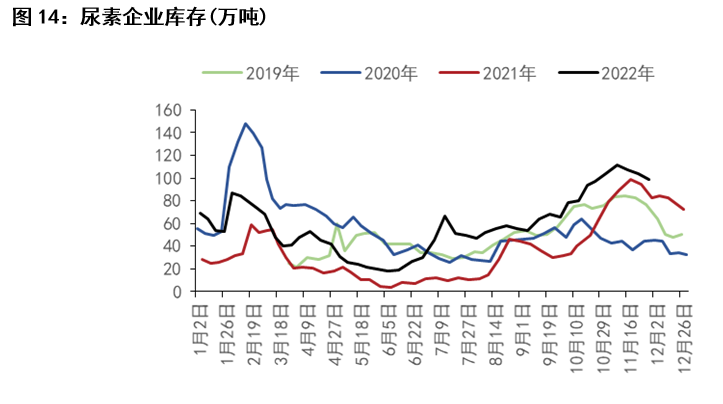

库存:企业库存绝对水平同比偏高

当前尿素库存主要集中在上游生产企业,本身企业有淡储自储需求,另一方面在出口消息刺激下企业对后续行情相对看好,捂货惜售,出厂报价坚挺。分地区来看,主要企业库存集中在内蒙古与新疆地区,其主要是由于疫情影响导致的运输不畅问题。后续来看,随着疫情政策的优化,运输问题将逐步解决,届时内地货物的流出将冲击当前市场高价。但临近年底,运力紧张问题预计仍会存在,预计仍需一定时间,供需结构性矛盾仍会持续一段时间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们