一、宏观压力暂缓,短期现货仍淤积

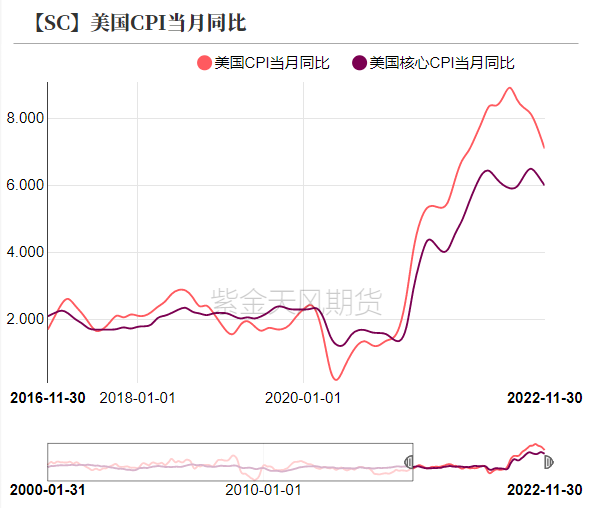

美国CPI超预期回落,Fed减缓加息进程

美国11月CPI同比增速降至7.1%,超出市场预期,其中能源和部分消费分项的继续回落作为主要的贡献项,而像房租等分项仍显示较高通胀水平,核心CPI录得6%。

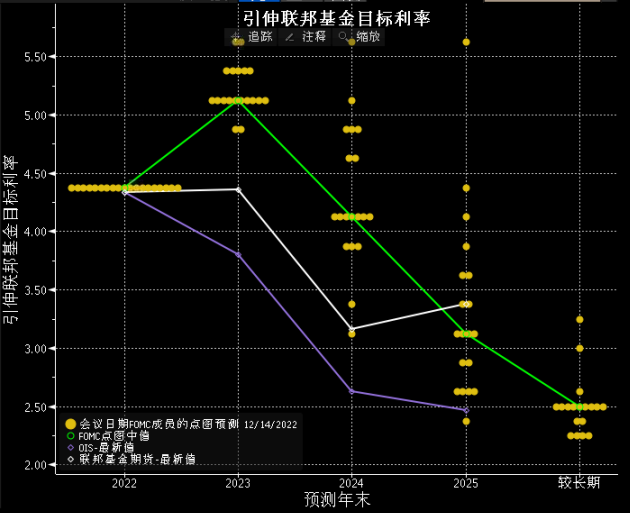

CPI的超预期回落进一步强化了Fed减缓加息进程的决策,12月15日FOMC会议上,Fed如期加息50bp。而从最新的点阵图来看,23年利率终点升至5.1%,高利率持续的时期将更久。

数据来源:彭博,紫金天风期货研究所

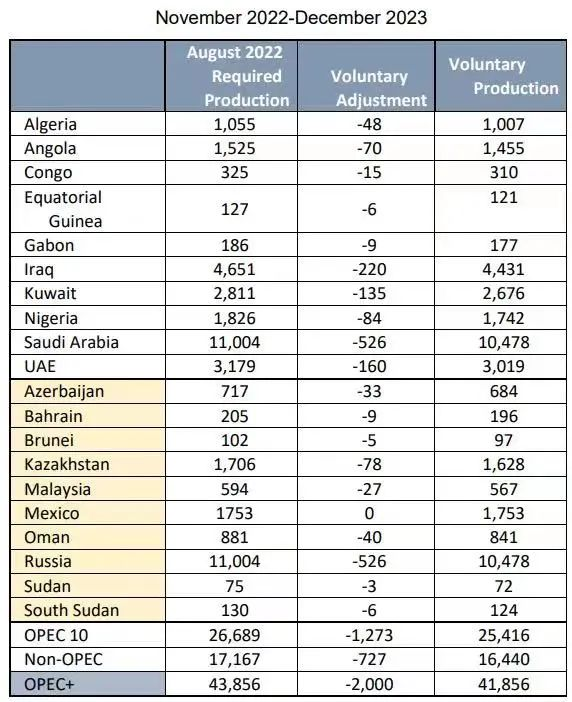

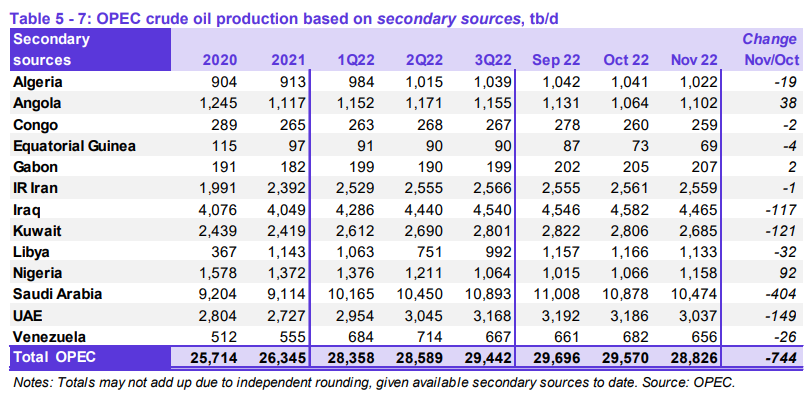

欧佩克实际减产情况符合预期

11月是欧佩克200万桶日减产的首个执行月,此前市场预期实际减产量级在80-100,11月实际减产74.4万桶日,基本符合市场预期。

具体来看,沙特减产40.4,配额52.6,完成度76.8%;阿联酋减产14.9,配额16,完成度93%;科威特减产12.1,配额13.5,完成度90%;伊拉克减产11.7,配额22,完成度53%。主要产量国的表现也符合市场预期,即沙特、阿联酋和科威特是主要减产贡献国,而伊拉克相对配合度不高。

数据来源:OPEC,紫金天风期货研究所

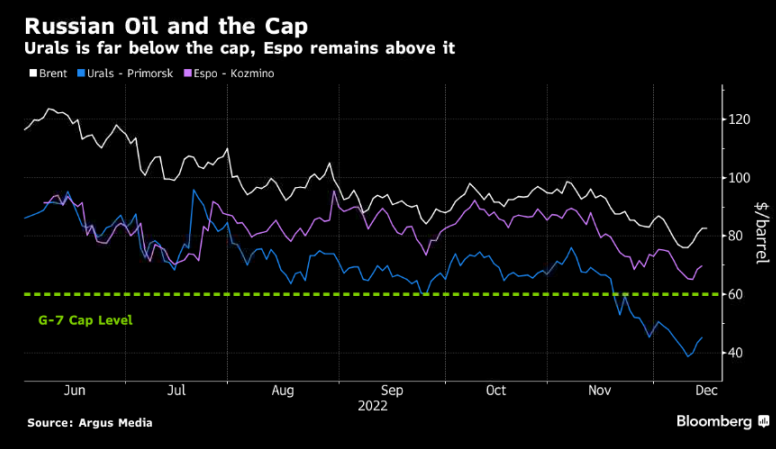

而同期俄罗斯出口不减反增

石油禁运和price cap的双重制约下,俄罗斯原油的实际出口尚未受到明显影响。一方面,禁运生效前期的囤货支撑了四季度以来的反弹趋势,亚洲的购买力还未出现明显的饱和;另一方面,近期油价的大幅回落,使得俄罗斯主要油种乌拉尔的实际成交价格已经处于40-50的区间,未触及到price cap,因而对出口的影响效力也十分有限。

数据来源:彭博,紫金天风期货研究所

IEA上调2023年需求,主要增长点仍在非OECD

IEA将2023年需求上调10万桶/天至170万桶/天,认为主要的增长点在于非OECD:中国的reopen以及印度强劲的经济活动支撑。

预计2023年中国需求同比增长80万桶/天,Q2反映疫情对需求的影响同比增量超过130万桶/天;预计印度将维持当前强劲的消费,油品需求除石脑油和航煤均已回升至19年同期水平。

数据来源:IEA,紫金天风期货研究所

二、库存全线增加

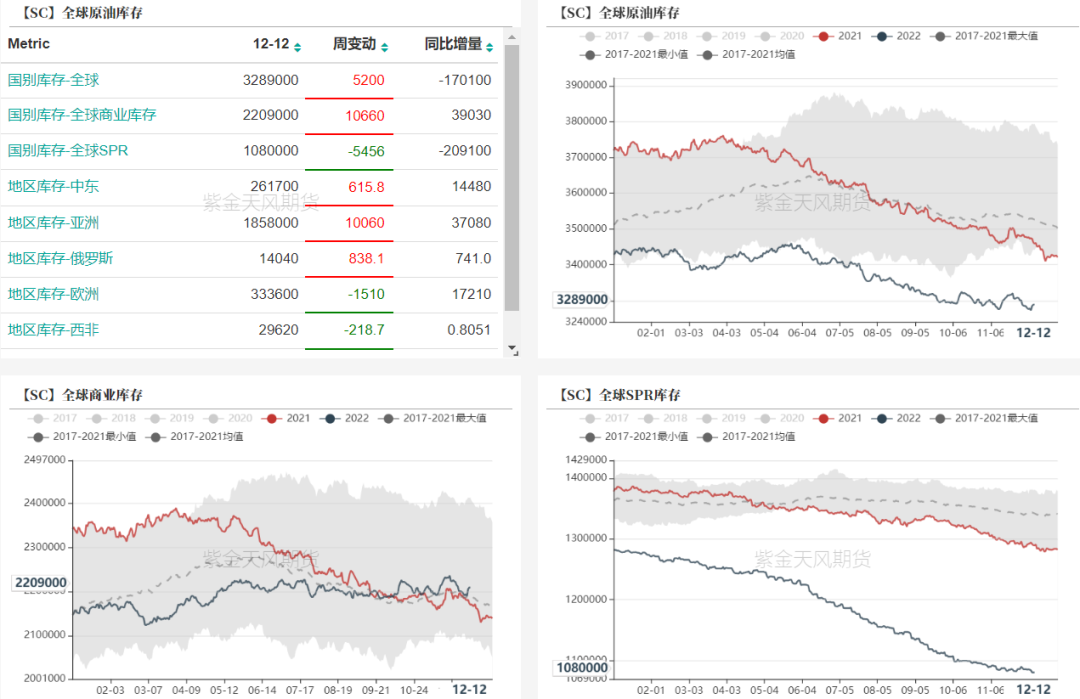

全球原油库存低位波动

上周全球原油岸罐库存增加520万桶,其中亚洲库存增加1006万桶。

数据来源:紫金天风期货研究所

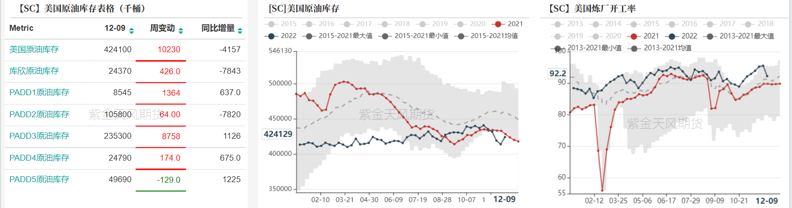

美国库存攀升

12月9日当周,美国库存增加1023万桶,录得近期单周最大增幅。

部分原因来自进料的损失,当周美国炼厂开工环比下滑3.3%至92.2%。

12月7日keystone管道由于泄露问题被关闭,目前部分重启仅恢复了9.4万桶/天的流量(总运力62万桶/天,11月平均60万桶/天),预计下周美国原油库存重回去势。

数据来源:紫金天风期货研究所

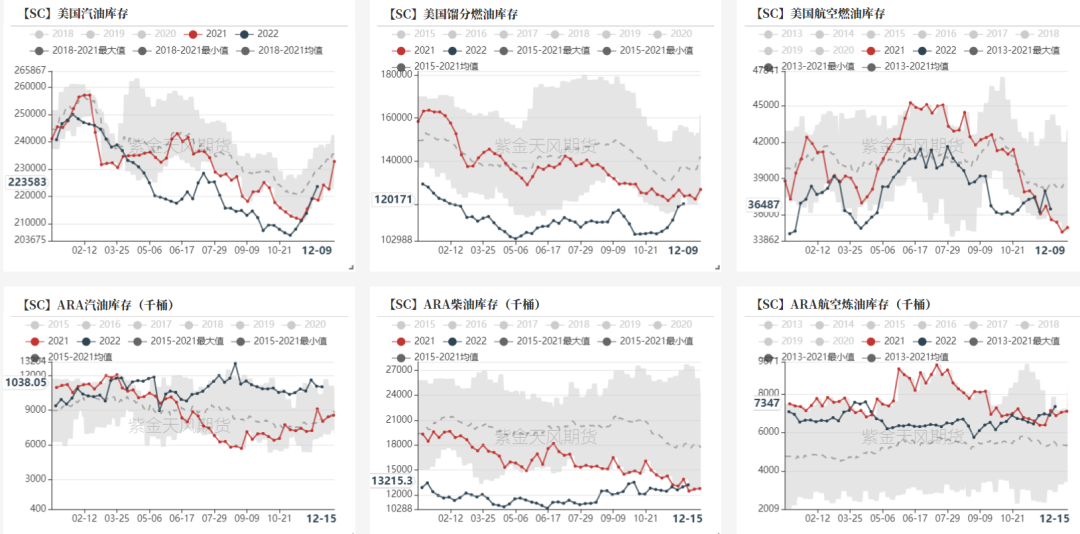

油品库存均累库

美国汽柴均呈大幅累库,上周分别增450万桶/136万桶;ARA地区柴油库存稳步回升,目前已经回到五年区间下沿。

数据来源:紫金天风期货研究所

三、价差&持仓

近端月差contango有所收窄

截至12月15日,WTI近次月价差收于-0.03美元/桶,2-3价差为0.03美元/桶;Brt近次月跌至-0.11美元/桶,2-3价差收于0.33美元/桶;SC近次月价差收于-9.4元/桶。

数据来源:紫金天风期货研究所

汽油淡季,裂解小幅波动

数据来源:紫金天风期货研究所

旺季来临,柴油裂差反弹

数据来源:紫金天风期货研究所

煤航随之反弹

数据来源:紫金天风期货研究所

年末假期持仓总量维持低位

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们