一、成本:铁索横江,高位运行

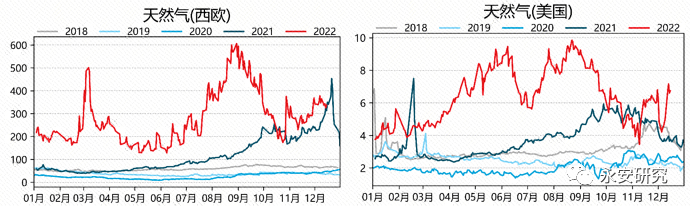

图1:天然气价格

数据来源:Wind,永安期货研究院

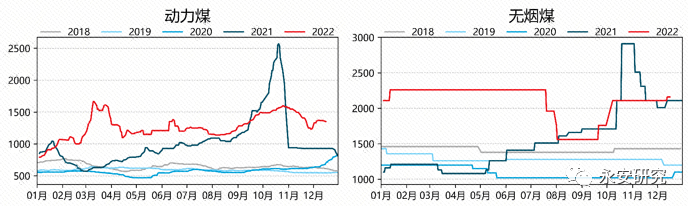

图2:煤炭价格

数据来源:Wind,永安期货研究院

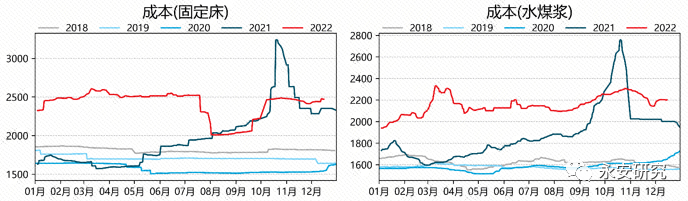

自今年2月份以来,全球油、煤、气等能源价格绝大部分时间里高于去年同期水平(图1及图2):“乌克兰铁索”置于欧洲供需两方之间,额外增加的门槛使得天然气价格持续处于高位,也使得西欧合成氨及尿素装置成本高企,不具备生产经济性。国内煤炭价格近期小幅走高,带动国内尿素装置成本上升(图3),处于下半年的次高位置。另外考虑到国内春节阳历时间较早,并且煤矿多早已达成年内目标,因此尿素成本未来的变数更有可能发生在需求端而非供应端。

图3:尿素装置成本

数据来源:Wind,永安期货研究院

二、供需:需求错位,现实为凭

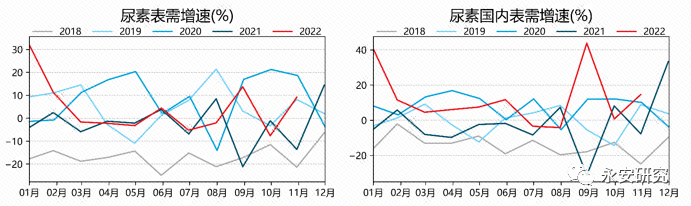

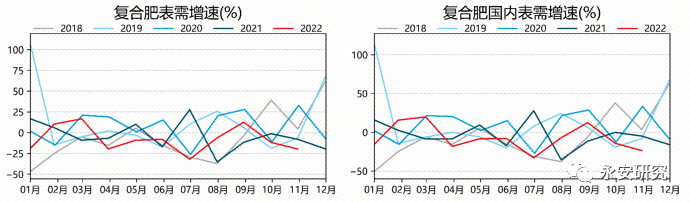

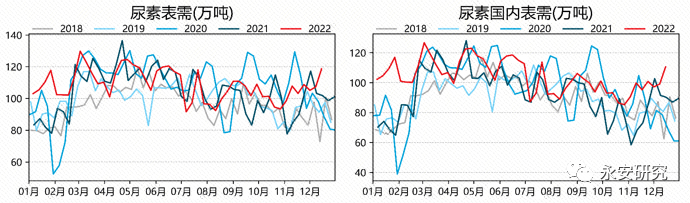

图4:尿素表需增速及国内表需增速

数据来源:Wind,卓创资讯,隆众资讯,海关总署,永安期货研究院

图5:复合肥表需增速及国内表需增速

数据来源:Wind,卓创资讯,隆众资讯,海关总署,永安期货研究院

从图4和图5可以看到,尿素和复合肥的表需增速及国内表需增速差异明显,尿素累计表需增速和累计国内表需增速分别为4%和11%,复合肥累计表需增速和累计国内表需增速为-6%和-5%。对比2020年,尿素累计表需增速和累计国内表需增速分别为8%和7%,复合肥累计表需增速和累计国内表需增速为10%和11%,累计值增速及节奏均较为吻合。

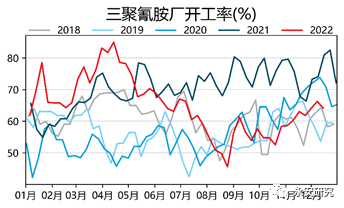

复合肥绝大部分用于农业,而尿素的下游相对分散:7成流向为农业内需,2.5成流向为工业内需,0.5成流向为外需;因此二者的表需差异可能归因于工业内需或外需的差异。工业内需主要看人造板和三聚氰胺两块:在地产数据持续低迷的背景下,预计人造板和其他建材类似,需求同比负增长;而三聚氰胺上半年的景气不足以抵消下半年的不景气(图6),净出口同比增长20%,国内表需同比增长-16%,表需同比增长-5%;因此工业内需不是差异所在。

图6:三聚氰胺开工率

数据来源:卓创资讯,永安期货研究院

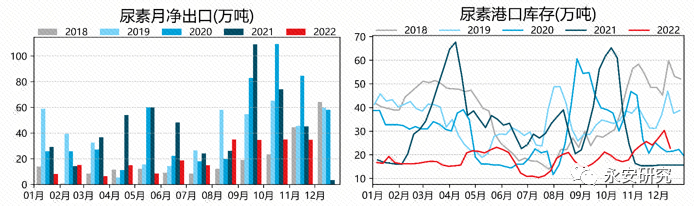

尿素按11月净出口量维持35万吨估算(实际净出口量更大),2022年1-11月净出口同比增速-61%(图7),同样难以体现复合肥及尿素的表需差异。综合考量需求的各环节后,导致差异的原因可能是一部分外需没有纳入表内统计,进而使得实际外需被低估,而实际内需被高估。

图7:尿素净出口及港口库存

数据来源:海关总署,卓创资讯,永安期货研究院

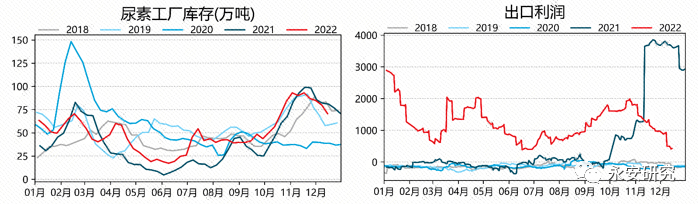

图8:尿素工厂库存及出口利润

数据来源:卓创资讯,海关总署,永安期货研究院

由于表内外需及内需存在错位,并且出口利润仍有空间,因此需要供需中观数据和市场微观讯息相匹配方可给出相对贴近现实的结论。综合图8的工厂库存、图9的尿素表需及国内表需情况,可以看到尿素当前的需求强度和国庆前的“小旺季”期间接近,到春节前后的需求强度虽有节前备货需求的加持,但预计难以复制去年的强度;另外虽然下游原料库存低位使得尿素价格向上弹性较大,但下游对高价原料的抵触情绪也在持续发酵。总的来说尿素供需近期矛盾仍在积累,而远期供需在产能增加、外需收窄的情况下面临着更大的考验。

图9:尿素表需及国内表需

数据来源:卓创资讯,海关总署,永安期货研究院

三、估值:当前略高,待子弹飞

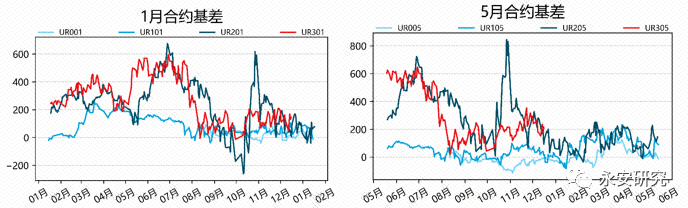

图10:尿素基差

数据来源:wind资讯,永安期货研究院

尿素1月合约基差从8月中旬至今在区间内震荡(图10),当前处于区间内相对高位。5月合约基差从8月中旬至今震荡走强,当前同样处于区间内相对高位。

图11:煤头装置毛利

数据来源:Wind资讯,永安期货研究院

从图11可以看到,近期煤头装置毛利在成本增加的情况下再度走强,固定床装置和水煤浆装置的毛利均接近前高,具备一定的压缩空间。

综合成本、供需、价格等因素看,当前尿素行业现实仍然较好,后续可能转弱但幅度有限;现货估值当前处于偏高状态,而期货估值相对合理。策略上建议在UR305平水附近卖出套保或做空。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们