01

高低硫价差复盘

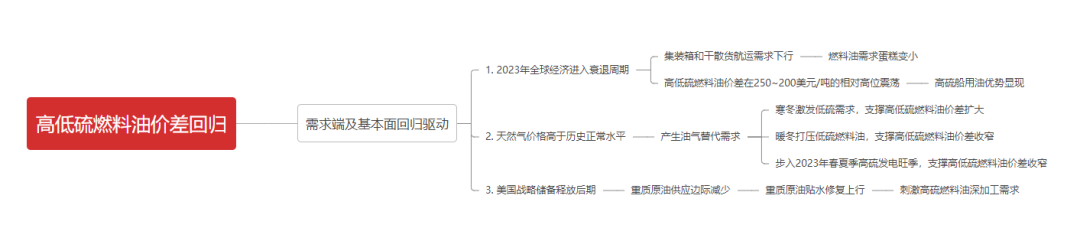

自2020年起,国际海事组织(IMO)实施全球船用燃油限硫规定,低硫燃料油(硫含量0.5%)取代高硫燃料油(硫含量3.5%),成为船用燃料油市场主要用油,2020年6月22日,低硫燃料油期货在上海国际能源交易中心正式挂牌交易。高低硫燃料油作为国内期货交易所上市的能源品种,自上市以来一直表现平稳,2020年低硫燃料油流动性充裕后,高低硫燃料油价格涨跌近乎趋同,高低硫比值(LU/FU)一直稳定在1.20~1.38水平内,未出现战略性、趋势性大行情。但步入2022年后,尤其是俄乌冲突、美国历史性抛储等重大时间发生后,高低硫价差、比值均突破前期震荡区间,多段趋势性行情波澜壮阔。时至2022年岁末,高低硫价差/比值仍位于历史高位水平,叠加2023年的能源形势预期:1. 2023年2月5日起对俄罗斯石油产品的海上运输制裁生效;2. 美国历史性抛储结束预期;3. 低硫燃料油新增产能释放;2023年全球经济增速放缓,油价持续回落。俄乌局势改变贸易流导致高硫燃油局部供应过剩、低硫燃油供应驱动改变,未来两者供应趋势发生逆转;需求端高低硫价差过大意味着高硫燃油需求增量大于低硫燃油,高低硫燃油价差或迎来修复。

为应对国际海事组织(IMO)实施全球船用燃油限硫规定,2019年7月外盘低硫燃料油纸货品种MFO于新加坡市场首发,经过不断发展,已经成为亚太地区低硫燃料油现货贸易的主要参考价格。与高低硫燃料油期货在国内市场的表现类似,2020年及2021年两油价差整体在50-150美元/吨上下震荡徘徊,步入2022年后,高低硫燃料油价差走出震荡区间,走出历史性行情。本次复盘也主要聚焦在2022年以来,高低硫燃料油价差/比值端的若干次趋势性机会。并结合2022年年末市场情况,对2023年的高低硫燃料油价差走势展开预期。

本次复盘主要聚焦在2022年以来,用现货端变化及月差端变化,以买方视角捕捉高低硫燃料油价差/比值端的3次趋势性机会。并结合2022年年末市场情况,对2023年的高低硫燃料油价差走势展开预期。

1、2022年5月17日 - 6月10日 多LU/FU比值机会

2022年5月17日,当日新加坡燃料油现货市场低硫燃料油现货贴水突然大幅拉升,高硫则由于油污染事件接近结束,供应边际宽松,在这个时刻应该保持对两油强弱关系走势的关注;结合5月24日,两油月差出现确定性背离,以及现货市场成交量、成交贴水的大幅变化,是多LU/FU比值的信号;6月中旬后,新加坡低硫市场成交量走差,月差进入进一步攀升乏力,结合高硫现货成交量上涨,价差离场信号明显。

2、2022年7月25日 - 8月23日 空LU/FU比值机会

2022年7月中旬,新加坡低硫燃料油纸货前段月差开始大幅下挫,与此同时,高硫纸货前端月差开始震荡上行,月差端的明显变化为我们敲醒警钟,应开始关注现货端是否也存在变化。7月25日开始,低硫燃料油现货成交贴水持续回撤信号明显,高硫震荡;7月28日起,高硫现货交易成交量持续上行,贴水伴随成交量也持续上行,此时的低硫现货缺乏成交量,进场空LU/FU比值信号明显;8月17日,待低硫出现近期第一单成交后,现货贴水已经一泻千里,但高硫燃料油现货贴水稳重有升;8月23日开始,高硫现货成交水平上涨乏力,高低硫比值也开始震荡走平,高低硫价差本轮行情基本结束。

3、2022年10月15日 - 11月22日 空LU/FU比值机会

2022年10月中旬,新加坡低硫燃料油纸货前段月差开始大幅下挫,与此同时,高硫纸货前端月差开始震荡上行,月差端的明显变化为我们敲醒警钟,应开始关注现货端是否也存在变化。10月27日开始,低硫燃料油现货成交贴水持续回撤信号明显,高硫则持续震荡上行,伴随众多成交;11月21日起,低硫现货成交贴水上行,且伴随基本面走强,月差上行等因素影响,本阶段行情基本结束。

02

高低硫燃料油(FU-LU)价差展望

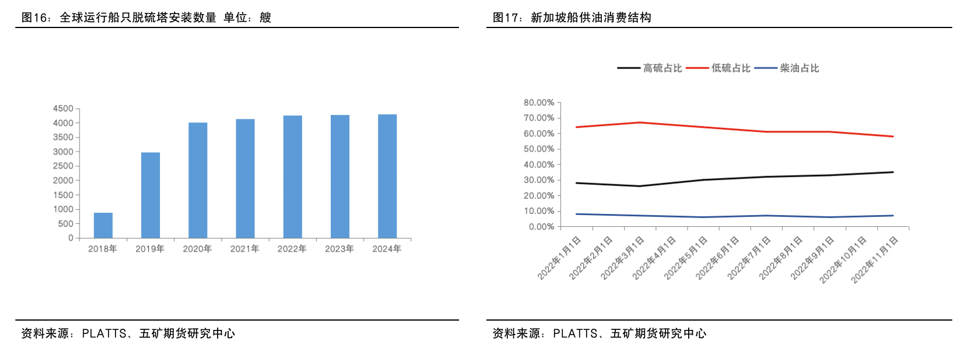

在航运业整体景气度回落的背景下,作为最主流燃料的低硫燃料油需求或缺乏足够的驱动(船燃也是低硫燃料油最主要的消费下游,占比超过90%)。但与此同时,高硫燃料油由于其价格优势,在航运等终端需求存在额外的增量预期。具体来看,虽然相比最高位置已显著回落,但高低硫燃油现货价差目前仍可以达到 200 美元/吨,这意味着脱硫塔的投资与安装依然是具备经济性的。实际上,在今年的高低硫价差水平刺激下,全球脱硫塔订单及安装进度确实出现了边际加速的迹象。相应地,船用高低硫消费比例的切换节奏也受到提振。往前看,我们预计这一趋势有望在明年延续,但高低硫价差回落后节奏会有所放缓。而且,由于脱硫塔订单+安装周期较长,对于实际需求的影响是渐进式的。不过从边际变化的角度来看,预计脱硫塔存量的扩充将延续高低硫消费的替换趋势,给高硫燃料油需求带来额外增量。

整体来看,结合估值、基本面和低硫燃料油新增产能的出现,预计2023年高硫燃料油的走势将由于低硫燃料油,高低硫燃料油价差的收窄将出现明显动能,长期推荐FU-LU价差端的套利机会;与此同时,如果原油价格能止跌反弹,可以考虑阶段性多配FU的机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们