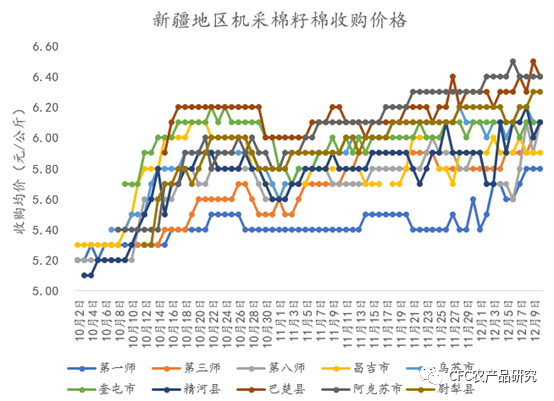

棉花在过去半年中都一度弥漫着源于轧花厂2021年度错误决策和2022年低迷消费的悲观情绪,在国庆节后,随着开秤价定价在5.5元每公斤以下,而棉籽的价格也受棉粕带动一度上冲到3.9元每千克(此前多在3.4元以下),棉籽的高价意味着皮棉成本进一步下移,市场曾一度非常悲观地认为CF01合约价格应该跌向10000-11000元每吨的成本水平。(皮棉加工成本=1000×(籽棉收购价-棉籽价格×(1-衣分率-损耗率))/(衣分率-衣亏率)+皮棉加工费用)

数据来源:棉花展望,中信建投期货

超市场预期的是籽棉价格在悲观氛围中开秤,随后一路走高,从5元每公斤上涨至当下的6.4元每公斤。在这过程中,棉籽价格也从高位回落至3.6-3.7元每公斤,以此推算当下的皮棉加工成本12000-12500元每千克,后市值得进一步讨论的是,这个成本是否还会触及,甚至跌破。

逻辑的守旧通常是被优势定价方闷杀的错误根源,我们倾向10月底郑棉下行至12500以下已经相当程度出清了22-23年度棉花的悲观预期,棉纺-坯布环节的高库存和弱需求或已完成初步定价。

现实:需求的诟病

进入11月份,疫情防控叠加行情不佳影响,棉纺市场持续低迷,终端订单跟进不足,消费表现疲软。据国家统计局最新数据显示,11月份服装鞋帽、针、纺织品类商品当月零售值为1276亿元,同比下降15.6%,自9月份以来连续3个月处于负增长区间,且降幅继续大幅扩大。

数据来源:Wind,中信建投期货

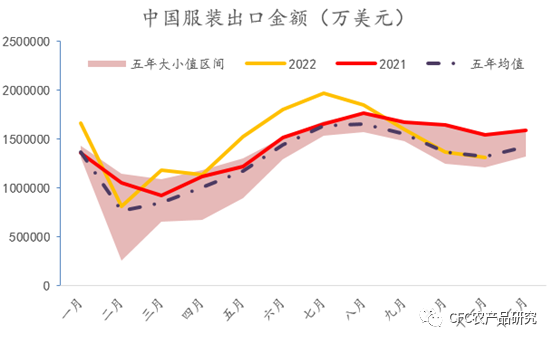

2022年11月,我国纺织品服装出口额为243.9亿美元,同比下降14.6%(折人民币同比下降5.6%)。其中,纺织品出口112.7亿美元,同比下降14.8%(折人民币同比下降1.9%),自8月份以来连续4个月增长为负数,且降幅持续扩大;服装出口131.2亿美元,同比下降14.4%(折人民币同比下降5.4%),降幅较上月虽有收窄1.6个百分点,但是仍处于负增长区间。

数据来源:TTEB,中信建投期货

数据来源:TTEB,中信建投期货

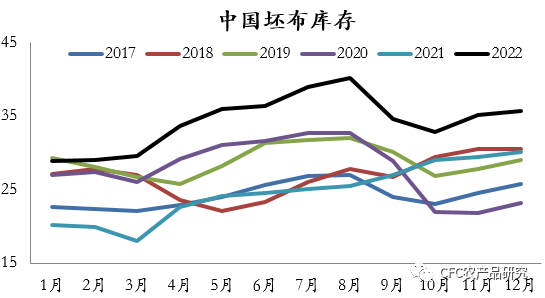

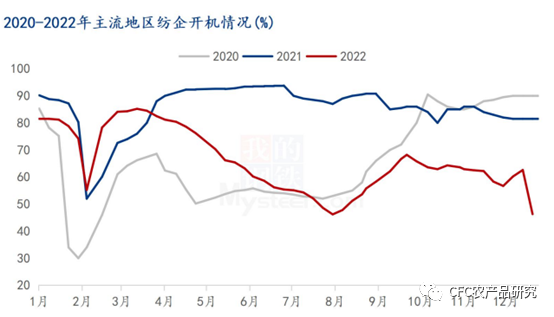

同时国内纺纱企业的纱线库存和坯布库存的高企又进一步影响下游的开机率(用棉需求),据Mysteel农产品数据监测,截至12月23日,主流地区纺企开机负荷为46.3%,周环比减幅26.04%,但值得注意的是过去两周的开机率超额下降更大原因是受到疫情对劳动力密集型行业的冲击,造成应劳动力不足导致的低开机。

数据来源:上海钢联,中信建投期货

在需求被市场充分认知后,未来值得被关注和定价的逻辑将逐步锚向需求预期和下游补库:

1、市场对防疫政策调整后的需求复苏已经有充分讨论,目前受制于感染扩大和消费场景不足,纺服消费仍在疲软的现实中。我们理解受制于出行半径和收入预期,近期是居民消费的现实低谷,或者说未来极有可能需求不会更糟糕。伴随着线下的接触类消费场景的陆续活跃,也伴随着对居民的财政政策落地,进而推动边际消费倾向偏高的中等收入人群的消费回暖,我们理解消费有望成为棉价的托底项。

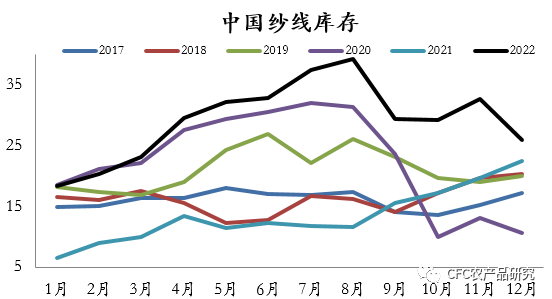

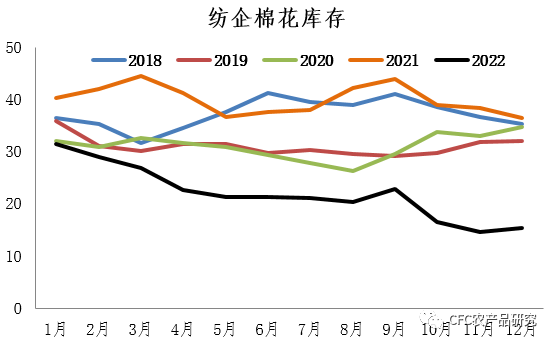

2、补库的行情有望上演,纺企利润是否创新高很难说,但纺企的开机率的大幅抬升是比较确定的,在开机率提升的预期中,当前纺企的棉花库存偏低的事实将被市场重视。受前期的服装销售的冲击,低开机率也步步蚕食纺企的补库意愿,造成当下的棉花库存处于极低水平,五年均值35天,目前仅20天左右。

数据来源:TTEB,中信建投期货

由低库存引致的需求预期拉动型的多头交易已经在有色金属上演,主要体现为超低库存禁不起一丁点的需求弱复苏的挑战,以此形成的补库计价通常是兑现为凌厉的上行。

我们理解在当前环境下,作为市场天然空头的轧花厂的套保意愿或也很难即刻回归。我们的经验逻辑是,当产业经受了深度亏损后,大概率会在半年内兑现为一次超额利润周期的涌现。

数据来源:上海钢联,中信建投期货

随着下游皮棉补库需求的回暖,轧花厂未来有充足的时间制定销售计划,即刻锁利的冲动并不大,更可能的是形成临时性的“卡特尔”,初步预计有望促成2000元以上的轧花利润,一旦兑现或引致棉花的小高潮行情。

策略和展望

策略上,我们倾向逢低参与棉花的多头交易,CF2309的多头入场边际在14000一线,上边际有望看到15000,甚至以上。价差上,倾向参与5-9反套。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们