1. 2022行情回顾——波澜壮阔的高价年

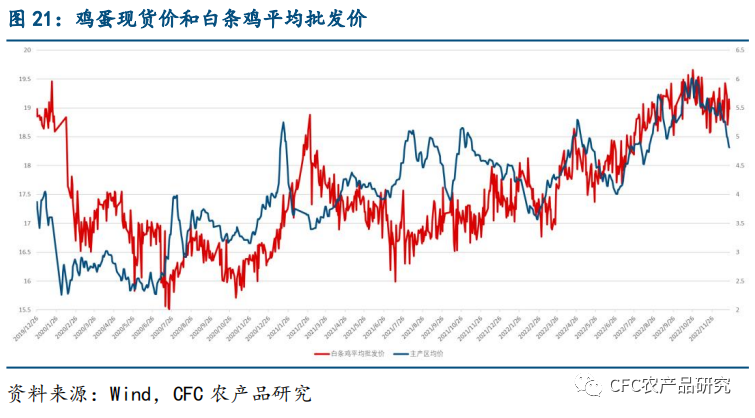

2022年主产区均价为3.57元/斤-6.01元/斤,在10月24日创近五年历史新高,平均价格为4.78元/斤。全年存栏普遍偏低,成本高位,叠加疫情刺激家庭备货需求,歇伏期高温干旱、替代品价格高位等等促成了最终结果。行情大致分为以下六段。

第一阶段:1-2月底,元旦春节期间,鸡蛋价格季节性先涨后跌,2月底达到季节性低点,也是全年的最低点,但是由于上半年存栏极低,所以淡季价格比往年更高。

第二阶段:2月底开始直到4月底,鸡蛋价格逐步攀升,4月底达到5.28元/斤,2月中俄乌冲突爆发,豆粕玉米等粮食价格大涨,且存栏持续低位,3月开始直到4月底季节性旺季遇到上海疫情使得家庭恐慌备货增加,叠加封控导致物流不畅,加价抢货等综合各因素,鸡蛋价格也因此跟涨,蔬菜价格也创今年新高,南华农产品指数创近几年历史新高。1-4月主力合约为05合约,05一般为淡季合约,所以价格在低位运行,1月底先于现货见底,后逐渐上行。4月下旬主力合约切换为09合约,09一开始的价格在较高位置,并在4月和5月保持高位震荡。

第三阶段:5月开始到6月底,鸡蛋价格出现季节性回落,上海疫情解封流通加快,鸡蛋存栏快速恢复中,由于疫情期间使得端午节日备货提前,鸡蛋价格相比往年回落较多。

第四阶段:7月开始到8月底,这两个月因为高温干旱,产蛋率尤其低,使得鸡蛋供应不足,生猪价格持续上涨,蔬菜价格在五月份回落后开始新一轮上涨,猪肉、蔬菜、鸡蛋齐涨,叠加中秋节日和开学备货效应以及疫情反复,使得鸡蛋价格达到5.73元/斤的高位。从6月至8月,09主力合约一直跟随现货震荡下行并随现货反弹而后反弹,8月中下旬主力合约切换至01合约,01合约刚开始价格处于低位,爬升也较为缓慢,市场对于现货的高价十分谨慎,使得01合约一直与现货价格保持深度贴水状态。9月开始到10月底,高温缓解,产蛋率逐步恢复,蔬菜价格也快速回落,随着中秋备货结束,鸡蛋价格急速下跌了十天左右,又由于疫情反复刺激(10月疫情全国较为严重)备货叠加国庆前备货传统旺季需求,加上豆粕和玉米价格均处于高价位置,蛋价又再次上涨,10月底创历史新高,6.01元/斤。01合约先于鸡蛋现货价格见顶并回落较多,期货市场提前反映现货价格的淡季回落。

第五阶段:11月以来是鸡蛋的传统消费淡季,猪肉和蔬菜价格持续下跌,产蛋率恢复较多,存栏也在年内较高位置,鸡蛋现货价格持续震荡下跌,但由于疫情仍较为严重,鸡蛋价格有一定韧性。11月中旬到12月初,现货价格表现较为坚挺所以01又震荡上行向上修复了一段。

第六阶段:12月初疫情放开管控,鸡蛋情绪性上涨而后消费提振不及预期又持续性下跌。盘面因为恐慌情绪而连续几天大幅下跌。

2. 供给端

2.1 供给端——产业情况:蛋鸡养殖规模化显著提升,但集中度仍较低

在传统的鸡蛋主产区,小养殖户正在不断退出,不足1万规模的养殖户快速减少,5-10万规模的养殖户数量在增加,因此规模养殖户增加,而小户减少,蛋鸡养殖规模化在快速提升。根据中国畜牧兽医年鉴数据,2020年存栏规模在5万只以下的户数加速下降,但是仍然占据着99.95%以上的比例,大型的50万羽以上的养殖厂由2019年95家增加到2020年115家,增量主要集中在湖北、四川、贵州、福建、广东等地,10-50万羽养殖场增量主要集中在四川、湖南、山东、江西、广东、贵州、河北等地,可以看出大型养殖场增量主要来自南方和广东销区。

蛋鸡养殖规模化程度在提高,但集中度仍然较低,根据新禽况统计,截止2022年8月,存栏1千万只以上的企业有德青源、正大集团、圣迪乐村、晋龙集团4家,存栏500-1000万的有吉林金翼、煜江南、凤集食品、壹号食品、神地农业5家,100万只以上的企业有52家,总存栏1.8亿只,占行业比为17%以上,TOP9的市场占有率为8.86%。

市场集中度低也就意味着利润驱动产能和产量兑现的迟滞带来的周期仍会继续,占市场大部分的散户的羊群效应仍会持续导致产能上下反复波动。当然规模化程度在快速提升的过程中使这种波动又趋于更小幅度的变化。根据卓创数据,我们发现鸡苗出苗量、淘汰鸡出栏量、淘汰鸡平均日龄的波动幅度逐年减小,鸡苗出苗量的方差波动2020年、2021年、2022年分别为718.99、314.95、297.83,波动率很明显在逐年递减,淘汰鸡出栏量方差波动2020年、2021年、2022年分别为644.42、300.47、265.36,也是明显的递减过程,淘汰鸡日龄的方差波动2020年、2021年、2022年分别为22.21、15.75、13.46,同样在递减,这与产业集中度的提升以及企业风控意识的提高、产业的知识成长等都有一定的关系。预估2023年主要变量的波动仍会趋于更小幅度的变化。

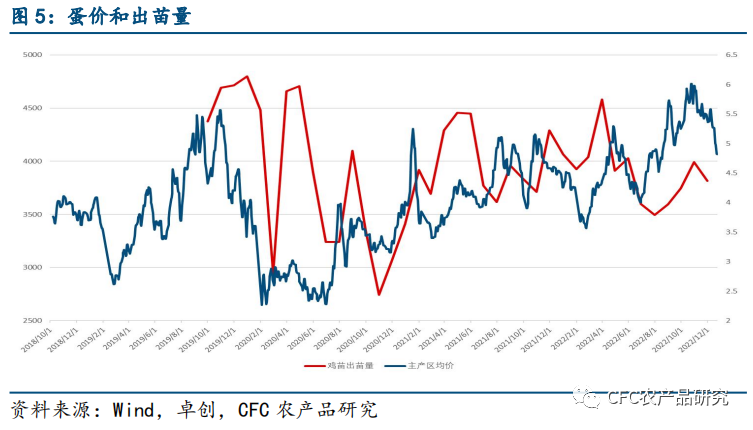

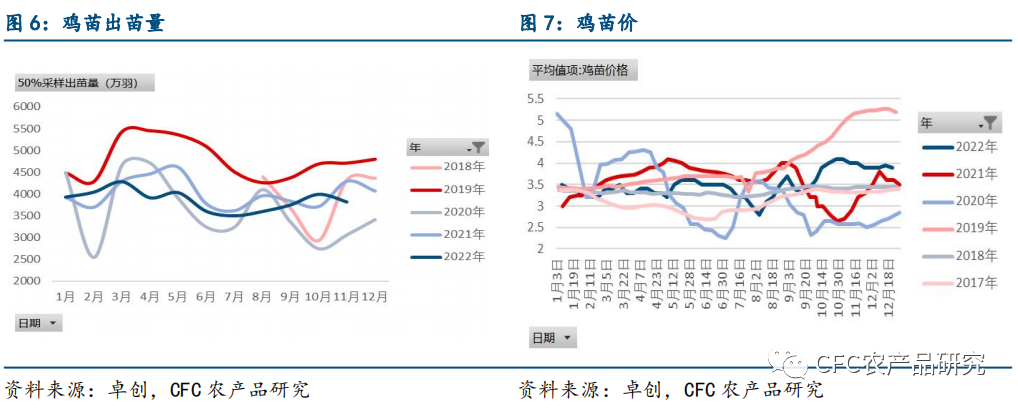

2.2 供给端——鸡苗补栏

在产蛋鸡存栏量和产蛋率直接关系鸡蛋的供给量,当月的存栏量是上月的存栏量加上本月新增的开产量减去淘汰量。当月的鸡苗将在四个月后形成新开产的蛋鸡,是直接的新增存栏来源。

对鸡苗补栏积极性影响最大的因素是养殖户对四五个月后蛋价的预期,因此一般3-5月和9-12月是补栏的旺季,因为对应的四个月后为7-9月、2-5月正好在鸡蛋旺季价格附近。

回顾2022年的补栏情况可以用以预测2023年的新增开产量。截至11月底,2022年补苗量相对2021年更低,累计至11月底的补苗量,同比去年-2.88%。2022年一季度鸡苗的补栏积极性相对还可以,但是二三季度补栏量很低,同比去年下降7.13%,主要由于豆粕玉米成本高涨,二季度又是蛋价传统淡季,因此补栏积极性很差,三季度鸡蛋价格虽上涨较多,但是成本继续攀升,使得养殖利润率并没有太高,因此三季度存栏虽有增加,但依然在低位,二三季度鸡苗的低迷表现也印证了补栏不积极。进入第四季度,由于鸡蛋价格持续上涨,养殖利润率较高,给养殖户信心,10月份的补苗量显著恢复,根据卓创数据,10月的补栏量为7980万只,同比增加7.5%,但是11月的补栏量又回落,环比-4.4%,鸡苗价格也在四季度处于年内高位并较为坚挺。

2023年上半年开产取决于2022年8-12月的补栏,2022年8-12月的补栏量预计同比去年-4%,对应2023年上半年新开产比2022年上半年同比-4%。一季度存栏压力不太大,春节前如果顺利淘汰掉老鸡,3月份补栏预计会较为不错。由于全国疫情放开,家庭消费短期可能继续回落,餐饮消费弱势,蛋价表现可能较弱,春节之前可能是最近的一次感染高峰,虽然根据北京等较早达高峰的城市的恢复情况看,消费的反弹力度也较为不错,春节可能有一定行情,以往春节假期鸡苗需求较弱,今年叠加节后疫情可能也会是较为弱势的状态,一季度末期,消费可能开始恢复,以往3-5月和9-12月为鸡苗需求旺季,预估二季度市场对消费预期也开始回暖,因此预估二季度将有较为积极的补栏情况。

2023年下半年的补栏量预估会受到消费提振的影响而呈现较为积极的状态。预估不会低于2022年的补栏量。

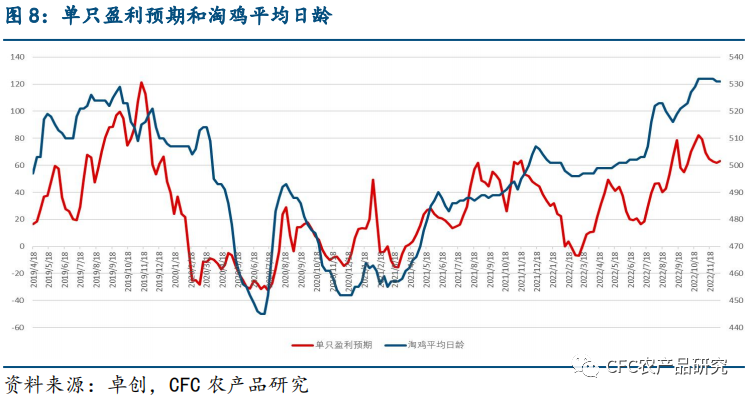

2.3 供给端——高成本下延淘会继续

按照一般生产节奏,蛋鸡在480天后或者产蛋率下降到一定程度后会进入淘汰阶段,养殖户根据淘汰鸡价格、预期蛋价以及下一批鸡的补栏情况综合考量,来选择合适的时间淘汰。而随着换羽技术的传播,在蛋鸡生产过程中、淘汰选择上都有更多的灵活性。换羽一般指以人工停料的方式干预蛋鸡的生产,使其停产一段时间,随后恢复生产,用短期的停产换取其总生产时长加长、产蛋效率稳定的一种技术。换羽过程中蛋鸡仍然需要一定的管理和饲料成本,同时无法生产鸡蛋,也就会形成一个月左右的时间成本和5到10元不等的换羽成本。随着青年鸡、换羽等生产模式逐渐从小众走向普遍,蛋鸡商品代养殖的决策就不仅仅在于淘鸡和补栏上了。

以往年份,单只养殖利润预期是领先于淘鸡平均日龄的变化的,两者具有很强的领先相关性。这与养殖决策也较为一致,其中起关键作用的还是养殖利润情况。同时以往年份中淘汰鸡出栏量波动与鸡蛋主产区均价有较强的负向相关关系,当鸡蛋价格表现较为强势上涨时,淘汰鸡出栏量下降较多,同时淘汰鸡龄也会跟随上涨,表明延淘情况加重;当鸡蛋价格开始进入下跌趋势时,此时淘鸡数量开始回升,掉价刺激养殖户淘汰,同时利润恶化,淘汰鸡日龄开始下降。而今年开始,我们注意到淘鸡平均日龄在鸡蛋价格下降时没有出现明显的下降(如2022年3月中旬到2022年7月中旬),而鸡蛋价格上涨时淘鸡日龄在跟随上涨,同时今年的淘鸡量总体比往年更低。这也说明随着换羽延淘技术的进步,淘鸡平均日龄相对以往年份在上涨。

今年高企的饲料成本价格以及较高的利润,使得养殖户延淘情绪在一段时间较为浓烈,特别是在8月以后蛋价节节攀升,同时豆粕和玉米价格也攀升,较大一部分养殖户选择了继续换羽延养而不是新上鸡,因为从鸡苗养育到开产的饲料成本、鸡苗成本减去淘汰鸡收入大于换羽的成本。我们可以发现今年淘汰鸡出栏量的起伏与鸡蛋价格的起伏是对应的,当鸡蛋价格处于上行区间,对应着淘汰鸡出栏量的下行区间。

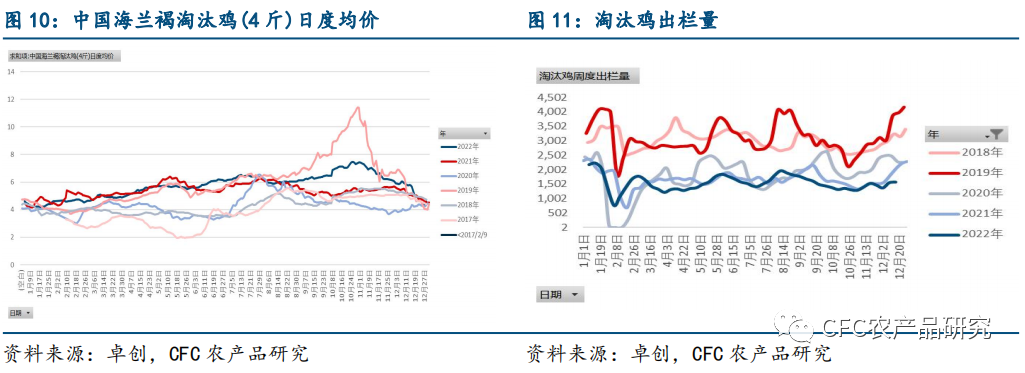

从当前市场来看,由于疫情管控放开,全国人口大面积感染,屠宰场工人无法正常上岗开工,近几周的淘汰量恢复不及,整体淘鸡加工产能受限,淘鸡出栏量受到影响,根据数据显示,截至12月中旬,淘汰鸡出栏量为4506万只,环比略升。淘鸡价格自11月初开始一直下行,截至12月16日,中国海兰褐淘汰鸡(4斤)日度均价已跌至6元以下。从淘鸡日龄上来看,当前维持在530天的高日龄水平。现在的淘鸡价位屠宰场的收购意愿较大,养殖户也需要淘汰掉老鸡,现在北方屠宰场随着第一波感染高峰过去在陆续正常开工,因此预估春节前会有一大批老鸡淘汰,也可能会有一批鸡龄不算太大的鸡可能会养至春节后淘汰以赌淘鸡价格的回暖,会增加3、4月的存栏压力。

2.4 供给端——在产存栏

2.4.1 2022年在产蛋鸡存栏处低位

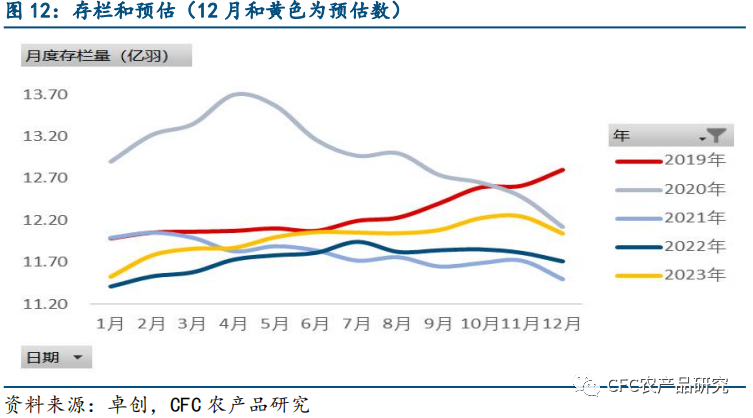

2022年在产蛋鸡全年平均存栏量为11.77亿只,同比下降0.25%,2022年上半年存栏很低,低于2021年,主因为2021年下半年蛋价表现较为一般,补栏积极性并不太高。下半年在产蛋鸡存栏量持续上升,存栏比2021年稍高,但是下半年存栏增长速度很缓慢,截至11月底,在产蛋鸡存栏量为11.81亿羽,同比去年增加0.76%。

2.4.2 2023在产存栏预估

根据鸡蛋的产能周期看,2023年一季度仍处于主动补库阶段,2023年二季度开始可能会进入被动补库阶段。预估淘汰节奏与今年类似,上鸡积极性第一季度会较弱,第二季度开始会相对较为积极。2023年整年存栏压力会比今年更大(但是如果2023年淘汰进度水平高于2022年,可能会改变存栏增长情况)。预估大致的存栏如图所示。

诚然,产蛋率也是供给量的一个影响因素,今年产蛋率相对去年和前年更低,根据卓创数据2020年全年高峰期产蛋率平均为92.28%,2021年为91.04%,2022年截至11月底高峰期产蛋率平均为90.79%,近三年为逐年降低的趋势。据产业消息,某大型种鸡企业有一批鸡苗出现问题,对产蛋率有一定影响,预估影响持续到明年2月份,预估明年产蛋率会有一定提升。

3. 需求端

3.1 需求端——疫情放开前家庭备货需求对蛋价的作用究竟有多大?

疫情放开前的家庭备货需求对蛋价的支撑是被反复被提及讨论反复在被否定和肯定之间来回横跳,究竟这个需求影响有多大,同时这也意味着放开管控后带来的需求影响大小。

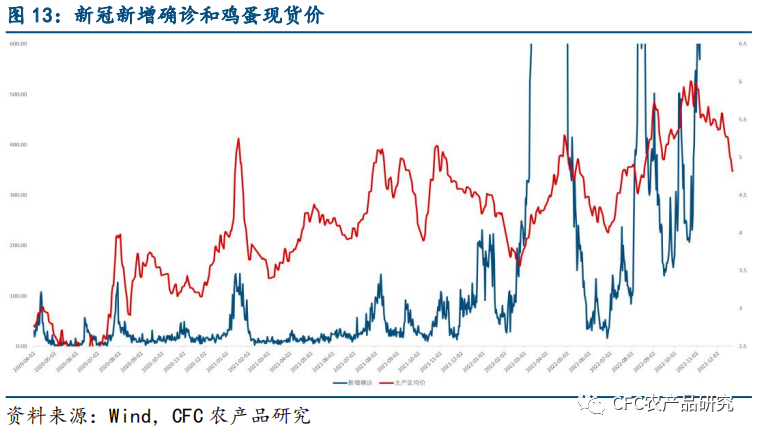

疫情三年期间,新冠确诊新增人数跟鸡蛋价格高峰正好可以一一对应,相关系数达到0.6-0.7,疫情对需求的影响是明显的,疫情初期,会刺激居民恐慌备货,甚至因封控流通不畅导致加价抢货,商超农贸批发市场等也加大备货量,使得蛋价上涨,疫情后期,商超和农贸批发市场开始清理库存,学校停学工厂停工没销量,商超和农贸批发市场担忧市场,要货较少,疫情后期蛋价又开始下跌。今年4月的蛋价高涨、11月上旬往年会下跌的时间段蛋价还较为坚挺,都有疫情带来的影响效应。

12月上旬当疫情管控放开时,蛋价先短暂反弹后迅速回落,12月26日蛋价相比12月5日的蛋价下降-18.54%,主因为刚放开时预期餐饮消费会得以提振所以短暂反弹,然而事实却是家庭备货需求很快减弱,而餐饮消费需求在短暂反弹两天左右又由于越来越多人感染新冠而出现出行大幅度减弱情况,恢复远不及预期,消费很弱势,走货十分不畅,蛋价立马下跌。封控前后的对比可以反应出之前的高蛋价确实是疫情封控做了较大部分贡献。

3.2 需求端——疫情放开带来的消费新变化

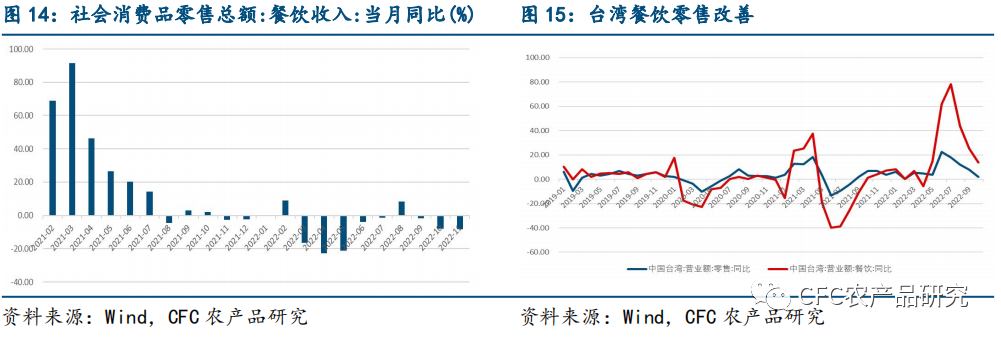

2022年受疫情影响,社会消费品零售总额餐饮零售同比每月基本为负,仅有2月和8月的值为正值,同比负值最大达到-22.7%,截至11月餐饮零售同比-8.40%。鸡蛋的餐饮需求表现弱势,疫情期间主要是家庭备货需求较多。

12月上旬开始,疫情政策放开管控。根据台湾的经验,疫情防控全面放开(今年4月)以来,虽然总体消费者信心仍在下降,但零售额和餐饮营业额明显回升。4月放开以来,5月零售营业额同比上行3.60%;5月餐饮营业额同比由负转正至14.71%,7月餐饮营业额开放以来首次超过疫情前2019年同期水平,随后数月震荡上行,均超过疫情前同期。

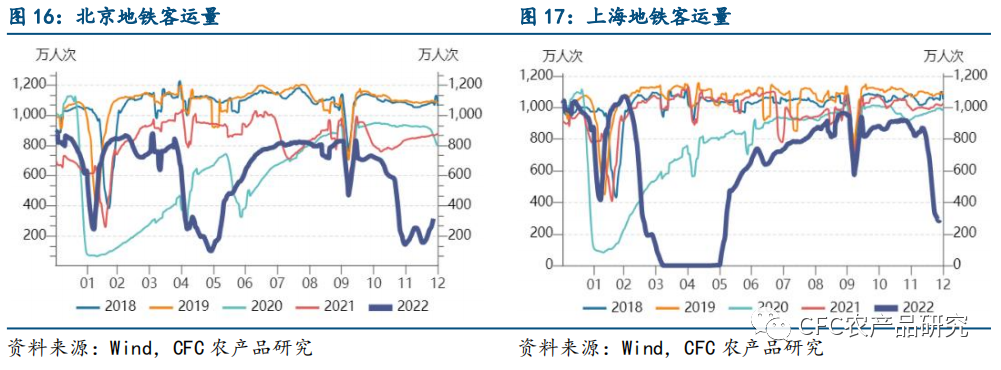

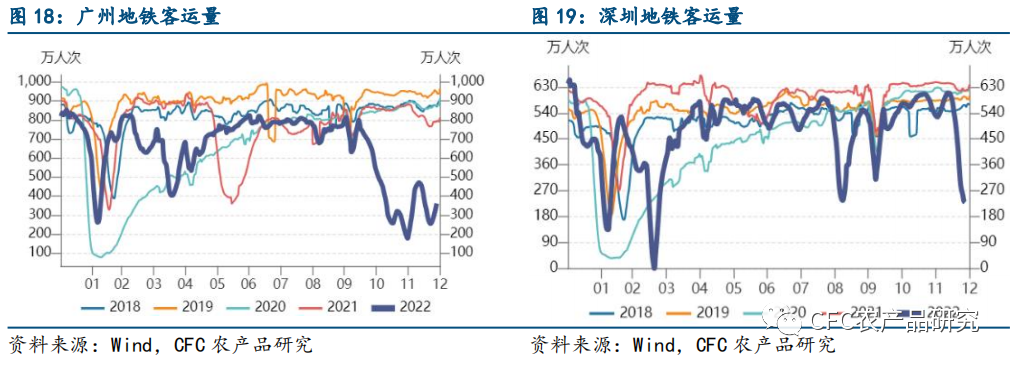

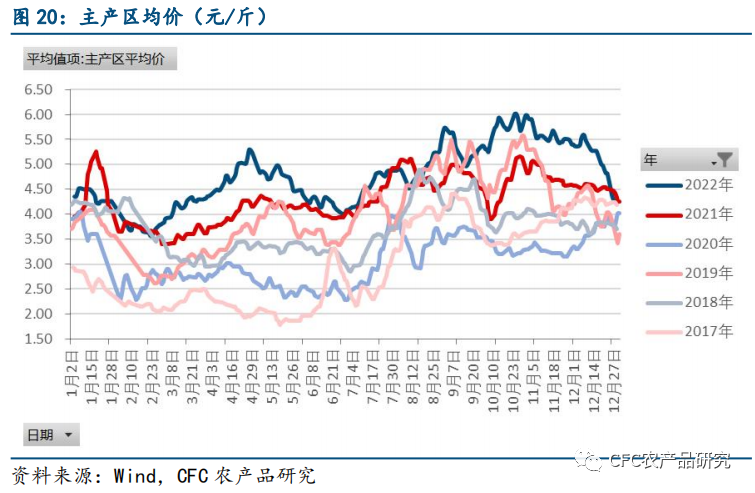

但是我国人口众多,全国大面积爆发感染影响到的人口基数较大,消费恢复进程可能跟台湾等其他东亚国家和地区有所不同。12月放开第一周时人们出行变多,而第二周开始,由于感染人数极具上升,人们恐慌心理,出行积极性受挫,从北上广地铁客运量数据可以佐证。12月17日开始北京等较早开始疫情的城市有恢复的迹象,地铁客运量连续两周持续上升,市场消费也出现明显回升。预估其他城市会类似北京的节奏,春节前可能有一定的行情。

各省疾控专家预计春节前会达到第一次感染高峰,节后还会有一次,预估会持续到2023年3月。按照北京现在的恢复情况看,春节期间可能是全国大部分城市正好高峰刚过,跨省流动、过节反乡、出行旅游等意愿预计也会较为浓烈。有个较大的不确定性在于根据国家卫建委消息,当前国内传播的毒株主要为BA5和BA7等,为半年前国际流行的毒株,而当前国际流行的毒株BQ1、XBB等的免疫逃逸能力更强,当前在国内已有传播,这可能使得2月份的疫情情况也会较为严重。预估一季度后,随着气温升高以及全国大部分人口已感染过一次新冠,应对新冠的心理准备会更为充足,新冠给生产生活带来的影响会降低,人们出行积极性预估会有一定提高,消费可能得以真正提振。

3.3 需求端——鸡蛋消费的季节性规律

主产区均价来看,存在明显季节性规律。一般来说,端午、中秋、春节前会有一波小高点,其中端午的节日效应最为明显,其次是春节。春节后的2-3月以及6月后梅雨季节(同时高校放假,饭堂需求减少)是传统淡季,是年内蛋价的低点。3-4月份、7-9月份(中秋备货,开学季)、11-12月份(春节备货)蛋价上涨概率较高,5-6月份、10-11月份蛋价下跌的概率较高。因此05合约一般对应着年内的低点,而09合约6、7月份大概率上涨并在7、8月到达年内高点。2022年受疫情扰动影响,3、4月上海疫情使得家庭恐慌备货,端午需求前置,使得端午前的高点也提前,9、10月份也是全国疫情高峰的原因,使得现货价格违反季节性地坚挺。

2023年仍然会受到季节性变化的影响,季节性主要是需求变化的体现,而2023年疫情放开后消费的复苏进程与季节性需求的叠加效应会带来不同以往的变化,若二季度疫情复苏叠加传统季节性旺季,可能带来价格的超预期上涨。

4. 替代品

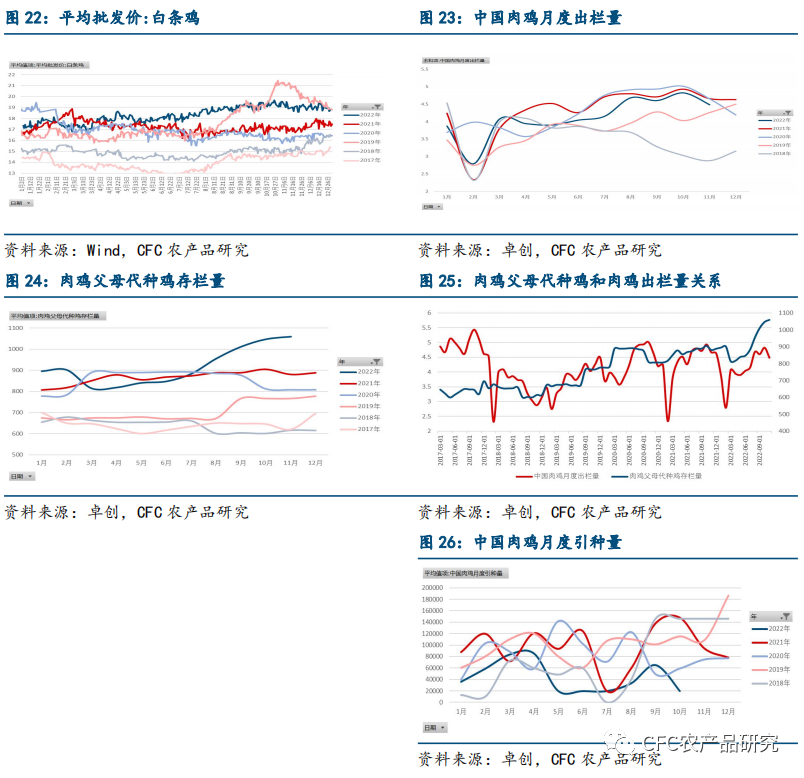

4.1 替代品——鸡蛋与肉鸡

鸡蛋与白条鸡价格有明显的趋同相关性规律,可能的原因一是蛋鸡和肉鸡养殖饲料价格的相似性以及养殖周期的相似性,还有可能是两者通过淘鸡价格联系,当白条鸡价格上涨,淘汰鸡价格也会跟涨(当肉鸡养殖效益更好则也会提升淘汰速度),则刺激淘汰,淘汰量增多则蛋鸡存栏压力减少,蛋价上涨,2021年两者相关性有所下降,2023年两者相关性又较强,即当前两者效益差别比较明显的时候,互相会有一个拉动或者压力作用。根据卓创数据,2022年肉鸡养殖利润是近三年以来最高的一年。

预估2023年肉鸡价格,目前肉鸡父母代的存栏量处于高位水平,父母代育成至商品代出栏约为9周左右时间,而且从图中也可看出父母代存栏量领先相关于商品代存栏两个月,也就意味着2023年一季度存栏量可能较高(除了春节当月会较低),由于去年以来欧美的禽流感影响,我国肉鸡祖代引种明显减少,5-10月引种量显著降低,这将对明年5月开始的肉鸡父母代供应量产生一定影响,预估明年下半年存栏量会偏低,加之下半年消费预计恢复不错,可能会使下半年肉鸡价格高位运行,对鸡蛋价格有一定抬升作用。

4.2 替代品——鸡蛋与生猪

生猪的产能周期和鸡蛋的产能周期长度区别较大,各自的供需为价格的主要驱动因素,但是也能看出2021年下半年以来两者的价格有一定的相关关系,这个原因可能是需求的季节性变化,也可能是两者作为蛋白品有一定的替代关系,价格之间差距过大时可能互相有相互趋同的关系。明年生猪预估供应偏强,价格预估在低位震荡,对蛋价会有一定压力作用。

5. 养殖利润成本分析

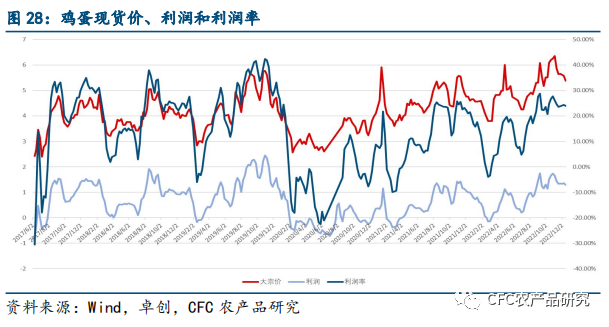

2017-2019和2020-2022两个时间段利润成本情况颇为不同,此两阶段价格波动范围相近,而我们却发现后一时间段的利润却与前一时间段有较大差距,以豆粕、玉米为首的饲料成本的逐年高涨是主要原因,利润率上的差别更为明显,2017、2018、2019的利润率水平接近或者超过40%,而2020-2022时间段的利润率水平却再未达到过30%,甚至有些淡季的时间段是亏损状态。2022年虽蛋价高企,高点甚至达到近5年最高水平,但是利润率并不高,大部分时间在10%-20%之间,旺季利润率水平也在30%以下。蛋鸡养殖行业已较长时间处于这样的微利状态,这一过程与蛋鸡行业的规模化进程也十分一致,随着蛋鸡养殖行业从劳动密集型(传统散户养殖)向资本密集型(规模厂)进化,养殖利润的均值回落和降本增效必然也形成了行业共识。

2022年养殖利润同比有所好转,单斤养殖利润最高达到1.75元,平均利润为0.83元/斤,好于去年的水平,去年全年的平均利润仅为0.6元/斤,利润率上看,2022年平均利润率为15.84%,也高于去年的平均水平,2021年仅为12%。2022年下半年养殖利润明显好于上半年,因此下半年的鸡苗上鸡积极性有一定提升。

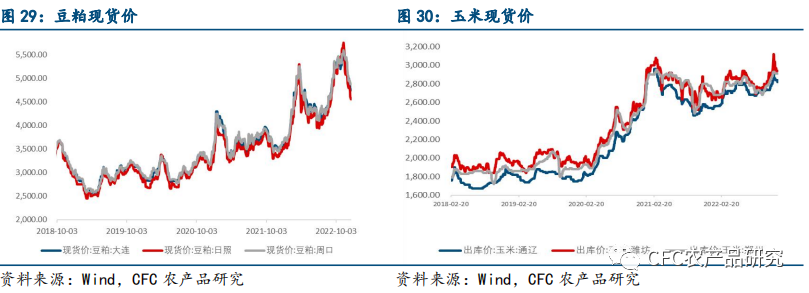

预估2023年全球大豆处于扩产阶段,国内豆粕需求小幅增长,扩产的幅度大于豆粕需求增长的幅度,豆粕价格全年大概率处下跌趋势。国内玉米产量预估下降,需求量有所增长,国际玉米供应也偏紧,因此预估玉米价格仍会维持高位震荡,届时综合养殖成本压力可能会有一定的缓解,但仍是高成本状态,对蛋价有一定支撑。

6. 现货可能的走势和策略

预估全年的鸡蛋现货价格,几个关键价格点可以描绘大致的走势,春节后价格的低点可能在4元/斤附近,端午前的高点会比2021年稍高一些,6月下旬的低点预估在4.2元/斤附近,下半年价格预估会介于2021年与2022年两条价格线之间波动。

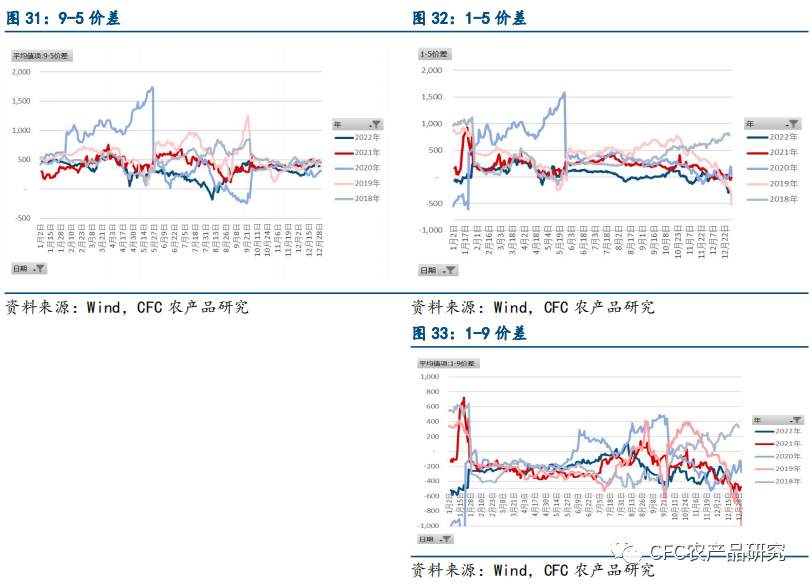

月间价差分析来看,历史规律上,除了极端年份,鸡蛋1-5价差和9-5价差波动较为相似,两者上半年的价差波动范围相对下半年均更窄(注意1-5价差1月份的波动不纳入规律归纳),规律性也更为明显。1-5价差上半年的波动区间一般为-240-560之间,9-5价差上半年波动区间在60-750之间,两者均在2-3月期间基本呈走阔趋势(1-5价差在1-2月期间先收窄再走扩),均在3月底附近出现价差高点,之后价差逐渐收窄,并在4月底至5月达到上半年价差低点。当前9-5价差为393,9-5价差现在到明年一季度可以采用价差走扩逻辑,1-5价差当前为-268,1-5要等明年新1月合约出现后根据1月合约当时的位置判断,以往规律是新1月合约和5月合约的价差起点为200附近,如果届时起点也类似,则可以走先收窄再走扩的价差逻辑。1-9价差也是上半年的波动范围远远低于下半年,上半年不是交易重点,规律性也不明显,下半年开始,1-9价差一般都有一个先走扩的过程。

明年鸡蛋也比较适合做季节性,030405合约在现在盘面的基础上下行空间较为有限,年后随着端午前季节性旺季叠加疫情消费恢复,盘面价格可能跟随现货价格上涨。当然注意中间过程可能会由于疫情的反复使现货消费发生变化,也可能影响补栏、淘汰等节奏使得供应发生变化,同时影响盘面情绪和预期等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们