铜杆市场价格回顾

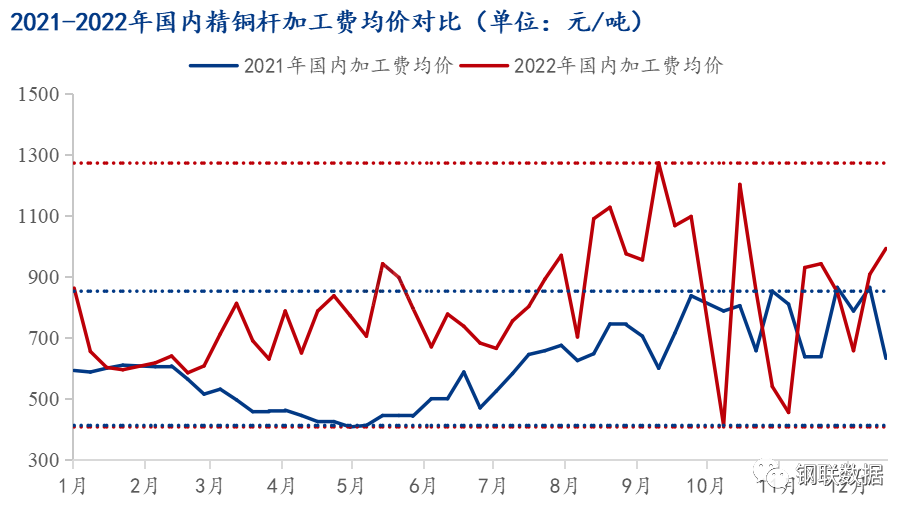

01 精铜杆市场

回顾2022年精铜杆市场精铜杆加工费,其最为突出的变化便是价格整体变化加剧且较为混乱,市场波动率较2021年明显扩大,尤其是在下半年,市场变化更为明显,甚至出现了部分时间段隔日价差变化超过800元/吨的极端情况,这在整个精铜杆加工费历史中都是极其罕见的。

从市场情况来看,造成市场加工费价格波动加大的原因主要有如下几点:

其一,年内精铜市场价格波动加大,不论是二季度上海、广东市场因疫情导致电解铜流动性受限,企业生产面临现货电解铜高升水,还是年中出现的期铜的价格的迅速回落而后又触底反弹,亦或是三、四季度国内期铜市场近月合约高月差导致的现货价格冲高,原料端的价格一波三折,对于直接使用方精铜杆市场的加工费形成明显的冲击,价格波动明显加剧。

其二,受限于年初部分精铜杆企业原料长单签订供应不足,而年内整体精铜升水重心上移,打乱了市场精铜杆企业生产安排和保值方式,期间出现一段时间的市场现货价格紊乱的情形,进一步促进了市场加工费波动加大。

其三,年内受疫情影响,各地均出现了不同程度的原料供应问题、成品运输受限以及生产不稳定的情况,市场整体生产节奏不稳定,导致市场的供应较为混乱,对于价格的稳定是十分不利的。

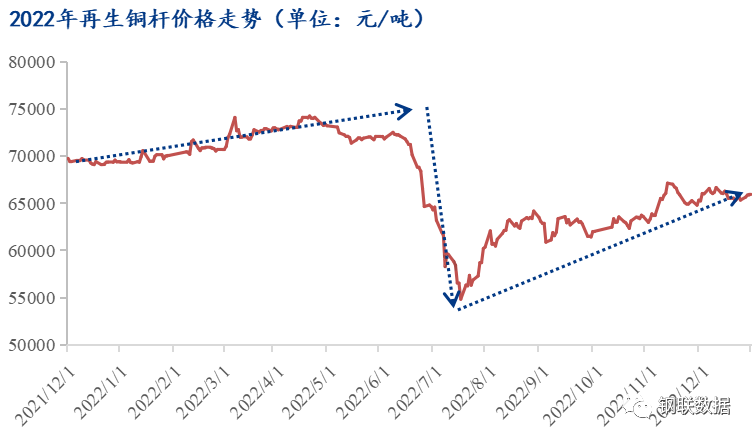

02 再生铜杆市场

2022年再生铜杆价格历经波折,但整体可分为三个阶段来看,一阶段高位震荡上行,市场整体表现相对温和;二阶段快速下探,市场信心备受打击;三阶段筑底反弹,价格逐步向上修复。

一阶段再生铜杆价格基本维持在70000元/吨附近,主要由于供应端货源紧缺,对铜杆有一定支撑作用,另外再生铜原料供应日益紧张也使得再生铜杆价格一直高居不下,但整体来看,价格走势相对平稳。

二阶段,对于再生铜杆市场打击十分明显,受宏观层面因素影响,铜价进入持续下滑阶段,再生铜杆价格也呈断崖式下跌,但由于原料供应问题也保持一定抗跌性,精废铜杆价差持续收窄,对再生铜杆市场需求打击尤为强烈市场订单开始大量向精铜杆端转移。这一阶段再生铜杆企业多数停摆,企业进入一个持续观望等待的状态,由于时间正值半年末结算阶段,部分企业因面临高额的保证金,资金流受限,出现大面积的订单违约、还款困难等一系列问题停产甚至是破产。

三阶段后再生铜杆价格止跌稳步回升,此后随着铜价持续反弹,市场再生铜供应量较此前略有增加,加大再生铜杆企业的议价空间,精废铜杆价差稍有修复,故而市场再生铜杆成交表现有所好转。尽管如此,国内再生铜原料供应依然供不应求,而进口再生铜货源由于交期时间长较难迅速弥补国内空缺,在国内再生铜持货商看涨心态持续回升下捂货惜售成市场常态,在此期间再生铜价格高企直逼精铜;但后续受限于需求的拖累,整体上行的表现有所减弱。

在价格变化如此之快的背景下,各主流市场的区域价差却表现的相对稳定,市场逐步形成了一个较为稳定的价差环境,也同步形成了一些主流的区域贸易环境。

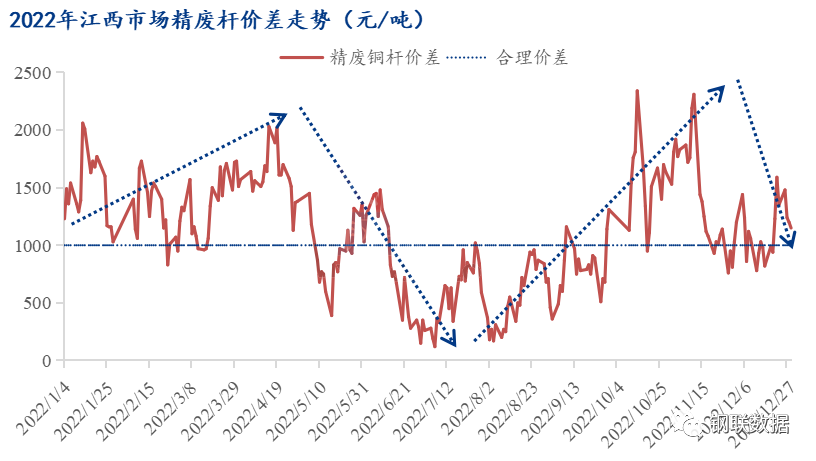

03 精废铜杆价差

精废杆价差方面,在绝对价格的影响下,精废铜杆价差也出现较为明显的波动,价差由此迎来四个阶段变化,在税改新政落地前、价差持续处于合理价差之上的第一阶段;各地政策陆续调整落地,铜价受到宏观重挫,价差持续走弱的第二阶段;接着随着铜价反弹,市场再生铜开始放量,价差重回合理价差之上的第三阶段;以及经过多论调整,在铜价再度攀升,在市场看涨心态支撑下,价差收缩的第四阶段。各个阶段具体如下:

一阶段:稳定保持在合理价差上方,提升再生铜杆市场交易热情。一阶段精废杆价差处于1000元/吨合理价差上方位置,期间价差虽有缩小表现,但整体依旧处于高位,故市场再生铜杆交易表现不错,但受限于新税改政策尚未实施,市场物流条件、再生铜原料供应以及再生铜杆现货紧张等问题影响,其替代表现活跃性一般。

二阶段:再生铜杆价格抗跌明显,精废铜杆价差持续性收缩。二阶段精废铜杆价差快速收窄且呈现持续下探态势,尤其是在6月末,精废铜杆价差大幅收缩至年内低点(个别时段甚至出现倒挂情况),而价差收缩的主要原因在于铜价受宏观消息影响大幅回调,而国内再生铜原料供应大幅减少,再生铜杆企业原料成本压力陡增,再生铜杆价格抗跌性凸显,导致精废铜杆价差的持续性收缩,而精铜杆价格较再生铜杆而言回调相对明显,因此再生铜杆替代性随之减弱,市场开始倾向采购精铜杆,阶段内市场出现一波无氧杆交易热潮,一定程度也提升了精铜杆企业增产动力。

三阶段:精废杆价差稳步缓慢攀升,至十月刷新历史新高。三阶段前期市场精废杆价差依旧保持较低位置,且期间几次低于500元/吨的情况,前期虽有上扬表现但仍持续收窄,因此精铜杆替代再生铜杆的消费情况较为突出。该情况10月才开始有转好迹象,价差有明显扩张表现且基本位于合理价差以上,主要由于市场精铜杆加工费较为坚挺,且再生铜货源也在不断流出,再生铜杆企业在得到足量的原料库存补充后,成品调价空间较大,因此促进市场精废铜杆价差向上不断修复,在10月中旬价差更是刷新了年内新高,至2300-2500元/吨的水平,因此很大程度刺激再生铜杆的消费。

四阶段:铜价波动频繁,短期内精废杆价差急涨急跌。10月中下旬开始,精废杆价差呈极端表现,急跌急涨情况明显,主要受多重宏观事件影响,铜价波动较为剧烈且市场整体价格重心上移,加之前期低迷的市场情绪受到调动,致使精废杆价差也基本能保持在1000元/吨上方的高位水平。

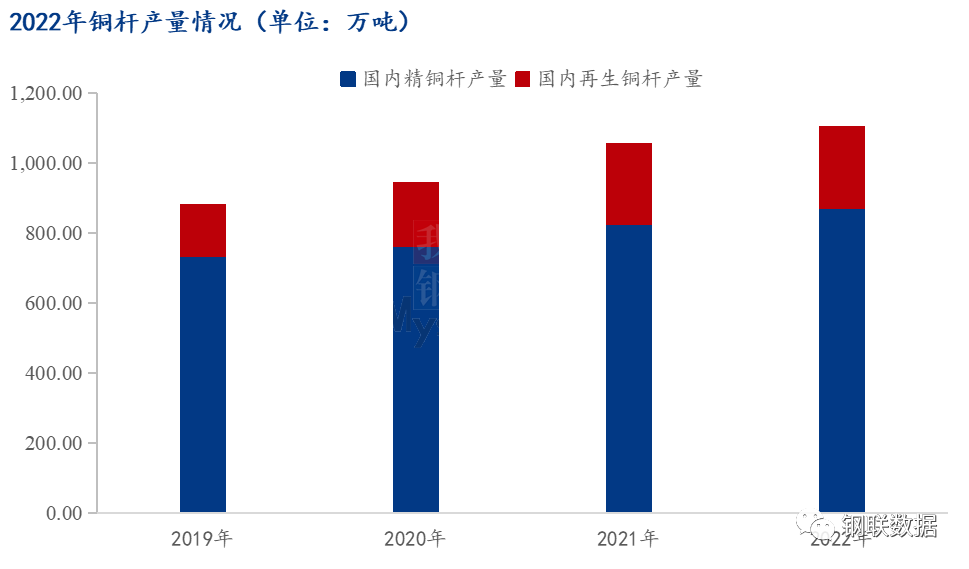

铜杆市场生产情况

据Mysteel铜杆线团队统计,2022年中国铜杆产量预计总计为1103万吨,较2021年增加48.86万吨,同比增加4.64%;其中精铜杆产量为871万吨,较2021年增加44.96万吨,同比增加5.44%;再生铜杆为232万吨,较2021年增加3.9万吨,同比增加1.71%;目前铜杆产量逐年增加趋势不改,但较往年数据来看,2022年产量增幅有所放缓。

从当前调研的数据来看,全年铜杆产量依然处于增加之中,增加的主要来源在于新投的产能释放;据Mysteel铜杆团队统计,2022年新增年产能达到237万吨,其中精铜杆182万吨,再生铜杆55万吨,虽然部分新投依然尚未达产,但对于产量的影响已经正在逐步体现,且后续仍有不断的新增产线在陆续计划之中。

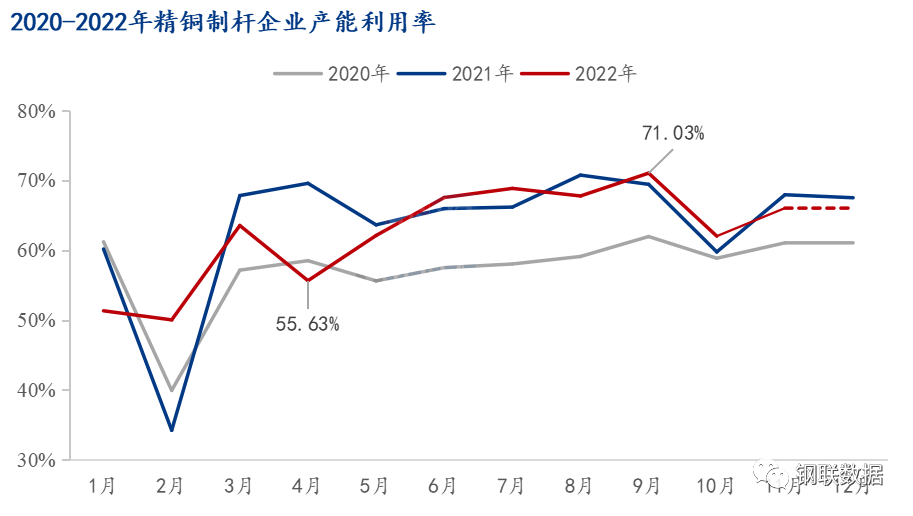

01 精铜杆方面

2022年精铜制杆整体生产相对稳定,与前文所提及的相一致的是,市场淡旺季特征并不明显,甚至出现了明显的旺季下滑的情况。

以4月份最为明显,4月份精铜杆产出下滑明显的原因在于铜杆绝对价格长期高居不下,市场畏高情绪尤为明显,而精废铜杆价差不断扩大,市场多倾向采购再生铜杆;另外,由于疫情爆发且多集中在精铜杆产能聚集的华东区域,国内华东一带运力条件大幅下降,市场出现精铜原料供应不足的现象,大面积出现铜杆企业减产、停产,进一步拖累市场内精铜杆企业的生产进度。而9月份产能利用率达到年内新高,主要由于三季度刚刚经历了限电影响,随着市场限电影响结束,市场精铜供应紧张局势缓解,同时部分企业为弥补前期4月以及三季度限电所影响的产量缺失,快速提升产能以弥补产量,以保证达到全年生产目标。

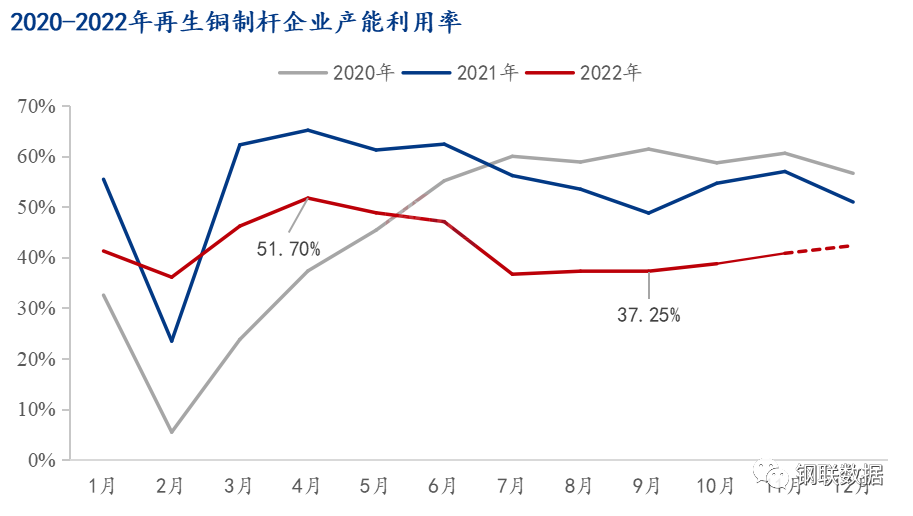

02 再生铜杆方面

再生铜杆端,今年长期受原料紧缺困扰,致使再生铜杆企业减产、停产情况时有发生;同时由于新税改以及行业政策的调整,企业生产表现始终难以回到近年常态水准,连续数月刷新近年最低值。

从4月份开始,再生铜杆企业产能利用率则一直持续下滑,多个月份数据较往年历史数据而言,处于同期历史低位。3、4月份再生铜杆企业开工算是全年最优阶段,其订单的集中和市场现货紧张致使企业开工接近满产状态,但由于新税改政策的实施、原料供应不足和再生铜杆价格优势的大幅减弱,从5月份开始市场再生铜杆市场处于“低迷”状态;另外值得一提的是,今年多家再生铜杆企业反馈经营困难,已有再生铜杆企业选择长期停产避险,更有甚者则直接宣布关停不再复产。在此背景下,市场再生铜杆产能利用率一直难以提升。

2023年铜杆市场展望

2022年铜杆市场受到疫情影响,市场整体产出未达到预期,尤其是部分中小型企业;而行业的过剩所致的竞争压力依然十分突出,且在全球经济衰退、铜价波动加剧的一年里,大型企业的生产表现反而趋于稳定。

2023年中国铜杆线供应预计将以8.61%的增速增加,主要是市场疫情的影响有减弱的趋势,同时一些新投产能有望在2023年陆续达产,2022年新投产可达到237万吨/年,其中2022年末至2023年仍有近250万吨的年产能需要投放,虽然部分新投产能目前来看受到资金流动率等影响或许实际投放量远低于预期,但2022年的新投量仍然足以达到铜杆增量的水平。

从目前来看2023年精铜杆主要增量的来源:其一是随着国内疫情管控有放松趋势,或促进国内的经济活动,带动前期因疫情生产不及预期的企业生产恢复,利好企业的生产同时也能够促进新投产能达产;其二是碳达峰、碳中和大趋势下,风电、光伏等行业发展带来的消费增长,尤其是一些高端产品线上,精铜杆的占据绝对的市场份额;其三是在再生铜供应依然偏紧的背景下,精废铜杆价差很难见明显扩张,对于精铜杆消费而言更具优势;其四是海外能源危机、地缘冲突影响,海外铜加工行业可能出现下滑,带动国内铜材产品的出口,这自然也包括对铜杆线的出口刺激。

再生铜杆市场增幅近9%,其一是目前原料供应虽然紧张,但随着国内疫情的放松,国内的再生铜原料回收量有望回升;其二是随着一些产能投放,诸如安徽、湖北等地的生产或将出现较为明显的增加;其三是由于未来行业政策前景并不明朗,部分企业可能会在行业政策变化前加注生产,尽早完成投资资金的回收。

整体来看,2023年国内铜杆线在疫情管控陆续结束的背景下增速明显,尤其是在高端产品线市场其增量是值得期待的,还有在一些铜排、铜箔等行业的需求也是十分明显的。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们