本文来源:金瑞期货研究所

作者:卓桂秋(投资咨询证号 Z0018026)

期货交易咨询资格:证监许可字【2013】201号

报告日期:2025年7月31日

核心观点

●今年以来,焦煤上演了一出先抑后扬,V型反转,绝对反击的“暴走”戏码。本文尝试探讨其涨跌背后的基本面逻辑。

●我们认为,今年以来炼焦煤价格运行的基本面逻辑比较复杂,仅从其自身供需平衡表很难看出与其价格波动的联系,需要结合焦炭与动力煤的情况,在碳元素总量框架下进行分析才能形成闭环。

●1-5月焦煤暴跌的基本面逻辑。该阶段炼焦煤去库,自身基本面实际上偏紧,这很难解释焦煤的暴跌。我们认为,该阶段焦煤暴跌的逻辑在于碳元素总量过剩,即焦炭和动力煤过剩垒库掩盖了炼焦煤的结构偏紧。

●由于动力煤持续垒库,煤炭保供迫切性下降,5月份市场上出现跨界炼焦煤回归炼焦的情况。这导致炼焦煤供给边际宽松,5月份价格跌势加剧。测算显示,5月份跨界炼焦原煤供应1293万吨,较4月减少12%。过去两年,测算显示每年约有1.3亿吨的炼焦原煤被当作动力煤保供。若在新能源冲击下,后期动力煤因需求结构调整,供应愈加过剩,那么跨界供应的炼焦原煤可能更多地回归炼焦,预计每年将可带来3000万吨-4000万吨的炼焦精煤供应增量,相当于2024年炼焦精煤产量的6.3%-8.5%,这加剧炼焦煤平衡表过剩的悲观前景。

● 6-7月焦煤企稳反弹、暴涨的基本面逻辑。6月份,因供增需减,炼焦煤平衡表缺口有所收窄;从样本数据推测,7月份炼焦煤可能紧平衡甚至有所过剩。即6-7月份炼焦煤自身基本面趋于宽松。但是,6月炼焦煤价格企稳反弹、7月暴涨,再次与其自身基本面背离。我们认为该阶段焦煤价格上涨的主要逻辑有两个:一是短期现实因素,6月份因高温天气,动力煤提前开启季节性去库,导致跨界炼焦煤重回保供,炼焦煤供应边际收紧;二是政策预期因素,7月份“反内卷”引发煤炭供给侧重启去产能的政策预期和钢铁行业出台稳增长政策的预期,改变了炼焦煤供需平衡表下半年过剩的预期。

■风险提示:本文主要探讨今年以来焦煤价格运行的基本面逻辑,不构成任何投资建议,观点仅供参考。

正文

一

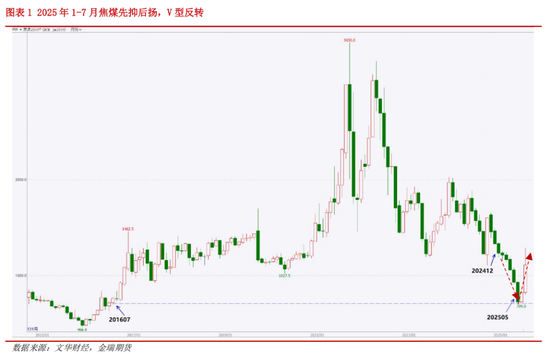

“暴走”的焦煤

2025年1-7月,焦煤上演了一出先抑后扬、V型反转、绝地反击的“暴走”戏码。

1-5月焦煤价格大幅下跌41.2%,领跌黑色。Jm2509从去年底1234.5元/吨跌至5月30日的726元/吨,跌幅508.5元/吨或41.2%。其中5月份加速下跌,重挫204.5元/吨或22%。

6月份,焦煤价格创新低后,企稳反弹。6月3日焦煤Jm2509跌至709元/吨,创2016年7月以来最低,而后企稳回升,6月30日收盘825元/吨,较5月底上涨99元/吨或13.6%。

7月份,焦煤加速上涨,收回1-5月跌幅。7月25日Jm2509收盘1259元/吨,较6月收盘上涨434元/吨或52.6%。尤其是7月25日当周,Jm2509连续多日涨停,周涨幅达到333元/吨或36%。2025年截至7月25日收盘,Jm2509较2024年收盘上涨24.5元/吨或2.0%。不到两个月的时间,Jm2509不仅收回1-5月的跌幅,甚至较去年底小幅收涨。

二

1-5月焦煤暴跌的逻辑探讨

我们在2025年黑色半年报中对炼焦煤价格暴跌的逻辑进行分析,指出炼焦煤价格暴跌的逻辑,需从碳元素总量宽松层面考量才能形成闭环,包括炼焦煤、焦炭和动力煤三方面。在此,我们择取主要观点并做补充。

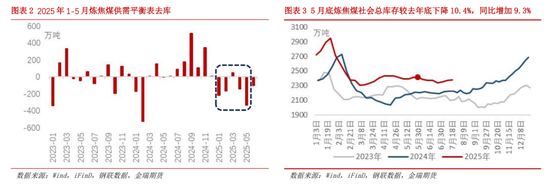

1、炼焦煤去库,基本面实际上偏紧1-5月我国炼焦煤供需实际上偏紧。平衡表显示,炼焦煤除了3月份小幅垒库外,其他月份均显著去库,1-5月累计去库825万吨。这与钢联样本库存的变化趋势相符,5月底钢联炼焦煤样本总库存(矿山+港口+焦化厂+钢厂)较去年底下降279万吨或10.4%。

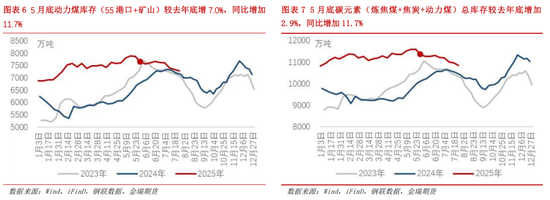

2、焦炭、动力煤过剩,掩盖炼焦煤偏紧1-5月炼焦煤偏紧的基本面,被炼焦煤自身库存同比高企和焦炭、动力煤过剩的形势所掩盖。平衡表显示,1-5月焦炭在去年大幅垒库1212万吨的基础上,进一步垒库459万吨;钢联数据显示,5月底全国55个港口和样本矿山动力煤库存7630万吨,较去年底增加7.0%,同比增加11.7%。将炼焦煤、焦炭(折算成炼焦煤)和动力煤库存简单加总得到,5月底碳元素总库存11348 万吨,较去年底增加2.9%,同比增加11.7%,即碳元素总量过剩,垒库。

3、动力煤过剩,跨界炼焦煤回归炼焦压制焦煤

我们通过“跨界炼焦煤供应模型”测算动力煤向炼焦煤传导潜在的过剩压力。该模型是基于近年来煤炭增产保供的背景,对炼焦煤跨界充当动力煤保供进行量化测算。

Mysteel在今年5月20日的一份报告中指出:据我网调研环渤海动力煤库存目前已高达3400万吨,达到历时峰值;较大的库存压力导致煤价承压下行,陕北、晋北等地优质动力煤更多流向炼焦市场,炼焦煤供给端的隐形增量激增,导致弱粘精煤、气精煤资源库存压力激增,价格坍塌,炼焦煤价格失去底部支撑;由于终端电厂需求减少,山西炼焦煤大矿保供压力减轻,前期需保供的洗混煤资源近期开始集中线上竞价流入市场,引发资源挤兑。

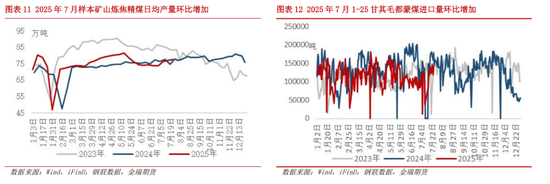

我们模型测算显示,2025年5月跨界炼焦原煤供应量1293万吨,较4月较少12%;过去两年,每年约有1.3亿吨炼焦原煤被当作动力煤保供。因此,若在新能源冲击下,后期动力煤因需求结构调整,供应愈加过剩,那么跨界供应的炼焦原煤可能更多地回归炼焦,预计每年将可带来3000万吨-4000万吨的炼焦精煤供应增量,这加剧炼焦煤平衡表悲观前景。

三

6月以来焦煤反弹暴涨的逻辑探讨

1、炼焦煤趋向宽松,自身基本面难解释价格暴涨

6月份炼焦煤短缺102万吨,缺口较5月份大幅收窄(图表2),主要原因在于供应增加,需求减少。供应端,6月份炼焦煤总供应4975万吨,环比增加3.5%,同比减少2.5%。其中,6月份我国炼焦精煤产量4064万吨,环比仅下降0.1%。在6月全国“安全生产月”矿山安监、环保加严的情况下,炼焦精煤产量仅略微下降,超预期。6月份我国炼焦煤进口911万吨,环比大幅增长23.3%。6月份除来自美国的炼焦煤进口维持零进口外,来自其他国家的炼焦煤进口均环比增长。需求端,6月份我国焦炭产量4219万吨,环比减少1.4%,同比减少0.4%;生铁产量7193万吨,环比减少2.7%,同比减少3.4%。

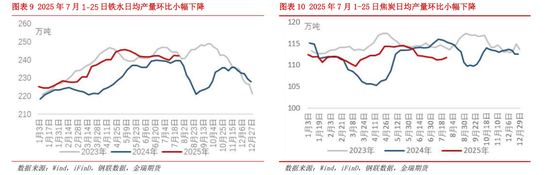

7月1日-25日,钢联样本数据显示炼焦煤供增需减加剧,据此推测7月份炼焦煤平衡表缺口或进一步收窄,甚至有所过剩。需求端,7月1-25日,247家样本钢厂铁水日均产量241.4万吨,环比减少0.2%,同比减少1.1%;焦炭总产量日均111.5万吨,环比减少0.8%,同比减少3.5%。即7月以来铁水和焦炭均有减产,炼焦煤需求减少。产量端,随着“安全生产月”结束,7月矿山复产,7月1-25日样本矿山炼焦精煤日均产量环比增加3.3%,同比减少0.5%。据此推测,7月精煤产量有望保持增长。进口端,蒙煤进口加速,7月1-25日甘其毛都口岸蒙煤通关量204万吨,6月同期通关量为201.7万吨,在7月1-25日工作日较6月同期减少1日的情况下,甘其毛都蒙煤通关量仍环比增长1.1%;同时,7月25日港口进口炼焦煤库存较6月底增加2.4%。据此推测,7月炼焦煤进口存在环比增加的可能。

综上所述,6月以来炼焦煤供增需减,缺口收窄,基本面趋向宽松,对价格利空。那么,价格上涨的逻辑在哪儿?

我们认为,上涨逻辑一是现实因素,6月份动力煤开启季节性去库,跨界炼焦煤重回保供,炼焦煤供应压力边际改善;二是政策预期因素,7月份的政策预期改变下半年炼焦煤供需平衡表预期。

2、暴涨的现实逻辑:迎峰度夏动力煤去库,跨界炼焦煤重回保供

6月底,动力煤库存(55港口+样本矿山)7616万吨,较5月底下降14.2万吨或0.2%,结束2月份开始持续垒库的局面,较去年提前一个月去库(图表6)。7月,动力煤库存加速下降,7月25日库存降至7274万吨,较6月底减少342万吨或4.5%,同比增幅收窄至2%。

异常高温天气是动力煤提前去库的主要原因。根据中国气象局,今年6月(截至6月25日),全国平均气温21.1℃,较常年同期偏高0.9℃,与2022年并列为1961年以来历史同期第一。

为了保证动力煤供应,确保极端天气下的能源安全,5月底国家发改委联合铁路总局启动“百日攻坚”运输计划,要求6月底前实现华北、华东重点电厂库存满仓运行。因此,电厂动力煤采购需求增加。

在动力煤供需偏紧去库的情况下,此前5月份回归炼焦的跨界炼焦煤有重新加入保供的可能,使炼焦煤供应边际收紧。测算显示,6月份跨界炼焦原煤供应环比增加7.1%(图表8)。

3、暴涨的预期逻辑:政策改变炼焦煤过剩预期

1

需求端政策

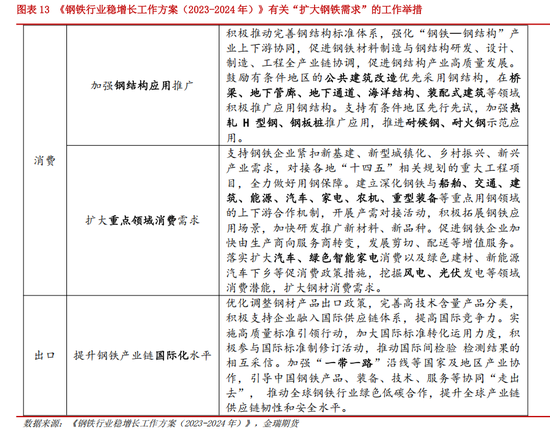

2025年7月18日工信部在国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,将推动重点行业着力调结构、优供给、淘汰落后产能。

回顾2023年8月,工信部、发改委等七部门发布《钢铁行业稳增长工作方案(2023-2024年)》,提出“实施钢材消费升级行动,着力扩大钢铁需求”的工作举措,包括促进钢材消费和出口两方面。其中,扩大钢铁消费涉及的领域包括:(1)能源、风电、光伏、船舶、交通、公共建筑、桥梁、地下管廊、地下通道、海洋结构等基建领域;(2)汽车、家电、农机、重型装备等制造业领域。即《钢铁行业稳增长工作方案(2023-2024年)》将扩大基建和制造业作为提振钢材消费的着力点。

我们研究发现,自《钢铁行业稳增长工作方案(2023-2024年)》发布以来,我国基建和制造业投资稳定增长,但非房地产(基建+制造业)粗钢消费减少,基建和制造业投资的用钢密度在下降。如今,工信部再提钢铁行业稳增长,激起市场对未来钢材需求改善的预期,但我们认为实际效果有待观察,可能不及预期。

2

供给端政策

7月1日中央财经委员会第六次会议提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,吹响“反内卷”冲锋号。市场预期煤炭行业或将开启新一轮供给侧去产能。

7月10日国家能源局综合司印发《关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》(下称《通知》),但直到7月22日才被公开。该《通知》显示,国家能源局拟于近期在山西、内蒙古、安徽、河南、贵州、陕西、宁夏、新疆等8省(区)开展煤矿超产核查,对超产煤矿责令停产整顿。《通知》公开之后,煤炭供给侧去产能的预期被强化,焦煤强劲上涨,连续多日涨停。但根据Mysteel统计,主要煤炭生产省份超产相对较少,仅新疆6月原煤产量出现超产情况。

3

对平衡表预期的影响

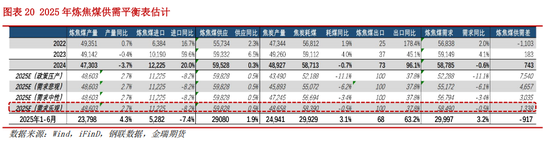

需求端,我们测算2025上半年我国粗钢需求日均284万吨,其中6月需求日均283万吨。在钢铁行业稳增长的政策预期下,结合我们半年报分析,假设全年粗钢需求实现增长1.5%的乐观情景(这意味着下半年粗钢需求日均282万吨,较上半年日均减少约0.7%,同比增加5.9%),那么,全年炼焦煤需求58490万吨,同比仅减少0.5%。

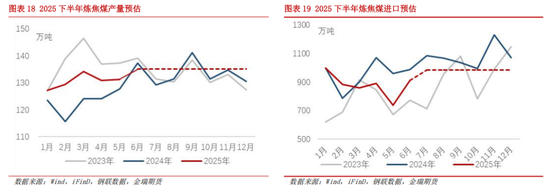

供应端,在不考虑煤炭供给侧政策的情况下,根据我们半年报分析,预计今年国内炼焦煤产量增加1300万吨或2.7%至48603万吨,进口减少1000万吨或8.2%,总供给增加0.5%至59828万吨。

此时,平衡表显示在粗钢需求乐观情景下,2025全年炼焦煤将过剩1338万吨。由于上半年炼焦煤短缺917万吨,这意味着下半年炼焦煤将大幅垒库2255万吨。

但是,如果煤炭“反内卷”供给侧重启去产能,煤矿核查超产规模超预期,导致炼焦煤产量大幅下降,全年由预期增产转为预期减产,那么下半年炼焦煤垒库压力将减轻,全年炼焦煤可能由预期过剩走向平衡,甚至短缺。

风险提示:本文主要探讨今年以来焦煤价格运行的基本面逻辑,不构成任何投资建议,观点仅供参考。

END

负麦撰写本研究报告的研究分析师在此申明:报告所采用的均来自合规渠道,分析逻基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。联系人:吴梓杰(投资咨询号:Z0019937)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们