距离春节(1月22日)还有一周时间,备货高峰对出库进度带来了明显的提振。但前期圣诞元旦的走货不畅导致目前的出库进度仍不及往年,库存压力的堆积可能进一步拖累后期的消费。

卓创资讯本周给出的全国库存数据为798.88万吨,环比减少33.83万吨,降幅4.06%。其中山东库存环比减少11.17万吨,降幅3.72% ,陕西库存环比减少12.72万吨,降幅5.53%,其他地区库存环比减少9.94万吨,降幅3.28%。

MySteel我的农产品网741.76万吨,环比减少43.4万吨,降幅5.53%。山东库存比57.24%,陕西51.6%、甘肃64.56%、山西37.82%,辽宁61.08%,河南44.22%。其中山西、河南为代表的副产区出库进度加速尤其明显,主产区方面陕西提振更明显。

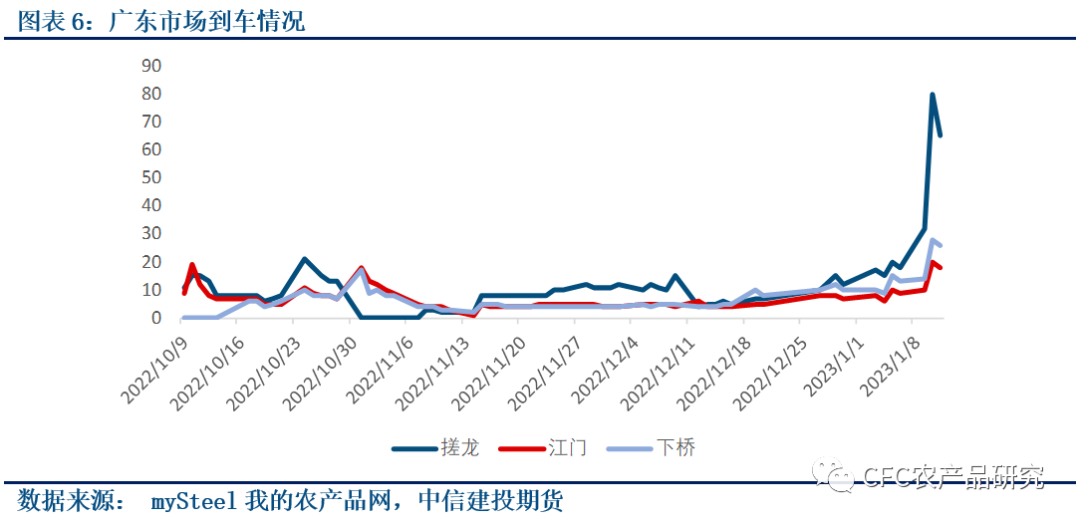

以搓龙为代表的华南市场近期到车出现明显提升,与产区出货加速匹配。春节效应对销区备货、成交氛围带来提振。

当下春节效应对礼盒装及低价果农货的成交提振较为明显,对高价的80#一二级货源提振有限。我们认为近期的节日提振可能掩盖了本季度库存结构中高价货比例偏高的问题。

在春节消化礼盒装、低价货源的同时,留给高价好货的销售窗口也正在流逝,累计后期的销售压力。

对于后期消费,疫情感染高峰、居民消费信心等问题依旧困扰着市场。此外,大棚技术的发展使时令水果上市时间日益提前,对05合约代表的后期消费可能带来进一步的挤兑。

消费不旺时,苹果作为平价水果,降价促销可能是唯一的出路。

推荐策略:围绕8300~8500区间逢高沽空05合约。

一、库存数据解读

苹果库存的意义在于其本质上是直至次年新季早熟苹果下树前供需平衡表的供给侧峰值,代表了未来一年的销售压力。而对于观测消费端情况,每周的去化速度、节奏都是较为直观的指标。

当下市场的交易主轴为春节节日对消费的提振以及进入后疫情时代后居民消费的恢复。进入2023年以来,市场情绪较为高涨,对于消费复苏存在较强的预期。

库存数据上并不完全支持消费复苏的预期:临近春节,属于节日备货高峰,本周的出库进度较为理想,但前期圣诞元旦的走货不畅导致目前的出库进度不如往年同期水平,库存压力的堆积可能进一步拖累后期的消费。

卓创资讯本周给出的全国库存数据为798.88万吨,环比减少33.83万吨,降幅4.06%。其中山东库存环比减少11.17万吨,降幅3.72% ,陕西库存环比减少12.72万吨,降幅5.53%,其他地区库存环比减少9.94万吨,降幅3.28%。

MySteel我的农产品网741.76万吨,环比减少43.4万吨,降幅5.53%。山东库存比57.24%,陕西51.6%、甘肃64.56%、山西37.82%,辽宁61.08%,河南44.22%。

其中山西、河南为代表的副产区出库进度加速尤其明显,主产区方面陕西出库加速相对山东、甘肃更明显。

二、产销区行情追踪

临近春节,产区出货明显加速进一步兑现在销区市场到车情况上。华南广州搓龙等市场本周到车数量有明显提振,节日备货氛围带来了销区成交提振。

本轮节日备货中,山东主产区备货以客商包装自存货源发礼盒装为主,调果农货积极性相对有限,而陕西主产区果农货成交有所增多。

三、后期行情展望

当下市场对于后期消费的预期可能存在过度乐观。

临近春节这一最重要的消费节日,苹果出库、销区成交理应出现明显提振,然而当下的出库节奏、销区成交情况的实际兑现尚且不及往年。且本轮疫情感染高峰的影响有较大可能持续至春节后,我们对春节消费预期较为悲观。

前文已经介绍过,当下春节节日备货对礼盒装与低价果农货提振较为明显,而上述两类货源与期货市场大致对应的80#一二级货源存在一定差距。

我们在前期报告中已经介绍过,本季库存中大果、好果比例相对较高,春节节日对出库进度的提振可能掩盖了对应期货市场货源的走货问题。在春节消化礼盒装、低价货源的同时,留给高价好货的销售窗口也正在流逝。

若春节的消费提振兑现不及目前的乐观预期,后市将面对明显更高的库存与降价压力。在春节消费问题以外,2023年如何提升居民消费信心,拉动国内消费依旧是经济工作的首要问题。

此外,随着大棚等科技的发展,时令水果的上市时间日渐提早。05合约对应的后期消费面对的替代品竞争或进一步加大,可能重蹈2022年夏季以来苹果消费被西瓜等时令水果大幅挤压的覆辙。

作为平价水果,消费不旺时苹果总是需要通过降价来完成促销、清库的工作。

推荐策略:围绕8300~8500区间逢高沽空05合约。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们