01

上周COMEX铜市场回顾

国内长假期间,COMEX铜价整体呈现高位震荡格局。春节期间海外重要数据不断,但整体围绕的核心基本上是通胀回落继续确定,但衰退的担忧也无法消除。纵然美国四季度GDP增速表现超预期,暗示经济增长回落的步伐缓慢,但是近期的PMI、耐用品订单等数据却仍在继续走弱,市场对于衰退的担忧无法退潮。同时欧洲的PMI却有所回升,欧美的经济增长的差异开始有所体现,这也不利用海外形成一致性利多驱动。节日期间利率市场的变动显示定价2月份加息25BP、3月份加息25BP然后停止加息,并且在7月份开始降息,我们需要关注的是,如果实际情况更加鹰派,则可能加剧市场对衰退的担忧,从而对铜价形成一定压力。

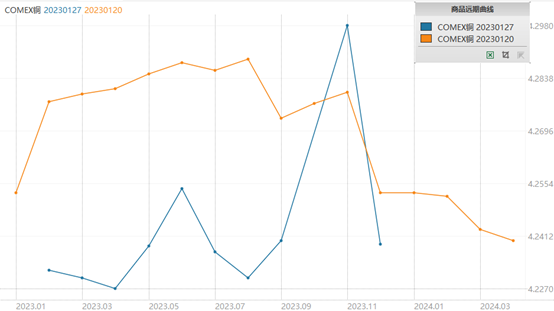

上周COMEX铜价格曲线较此前向下位移,价格曲线结构较为混乱,并没有太明显的Back或者Contango,不过整体还是更倾向于Contango结构。目前北美库存依旧没有明显累库,使得COMEX铜库存仍旧维持在非常低的水平,然而可以发现虽然库存一直很低,但是价格曲线并没有再出现较为陡峭的back结构,背后的原因可能有二:一方面美国的一些跟有色需求关系密切的宏观和中观数据已经明显走弱,可能存在隐性库存,因此没有人愿意去挤back,另一方面,其它市场的价差结构最近也回归Contango结构,如果北美地区的现货维持较高的升水,可能会吸引其它地区的精炼铜流入,因此整个COMEX铜的价差结构也较为平坦,我们认为其后续也很难明显累库,因为目前来看美国硬着陆的概率已经非常低。

图. COMEX铜价价格曲线

资料来源:Wind

02

上周SHFE铜市场回顾

上周国内市场因为春节假期休市。在假期之前,铜价表现强劲,主要是对于今年国内经济复苏有较为乐观的预期。从春节假期一些目前可观测的数据来看,乐观预期仍然是合理的。今年春节期间各种类型的出行、旅游、电影票房、餐饮等消费类需求均有明显回升,说明虽然经历了疫情的影响,但是居民部门的消费能力依然强劲,这也将继续支撑乐观预期的进一步发酵,直到被逐步兑现。根据往年经验,节后第一周精炼铜消费回归缓慢,仍将处于累库阶段,下游企业更多需等到元宵节之后才会复工,今年可以进一步进行观察,如果开工较早、或超季节性去库,那么将对乐观预期形成提前印证,价格倾向于进一步上行。

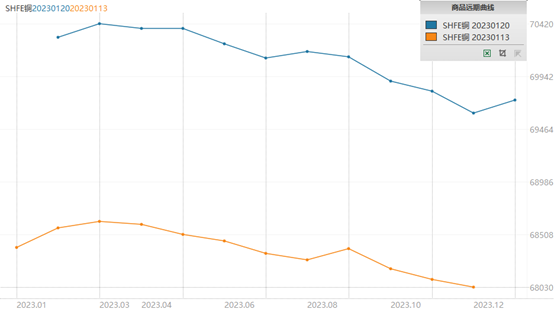

长假之前,SHFE铜价差结构呈现近端平坦、远端Back的格局。主要还是国内精炼铜社会库存开始累库。假期结束后,下游需求的回归需要一段时间,因此可能短期内还是会看到现货走向贴水、价差结构走向contango结构。毕竟此前市场对弱现实已经有过几次交易,目前来看这是一个逐渐兑现的过程,无论是社会库存还是保税区库存都开始出现累积,并且这种累积可能至少还将持续到春节后的三周或四周的时间,因此我们认为基差和月差仍然需要进一步对潜在的累库进行定价,因此不用急于开始正套策略,可以进行进一步等待和观察。

图.SHFE铜价价格曲线

资料来源:Wind

03

国内外市场跨市套利策略

长假之前SHFE/COMEX比价区间震荡,我们此前反复指出,反弹逻辑变弱,整体没有一个处于支配地位的逻辑,我们认为接下来仍然会出现这样的情况。主要目前需求进入季节性淡季,已经开始累库,并且保税区库存也有所累积,并且在春节后也会有所持续,这也会体现在比价上。并且在这种情况下,后续库存更倾向于累积,而不是进一步去库,因此进口利润可能未必需要给到窗口打开的状态,加之近期保税区库存有所累积,因此比价可能暂时失去主逻辑,更多跟随汇率、已经绝对价格本身的波动率而波动。

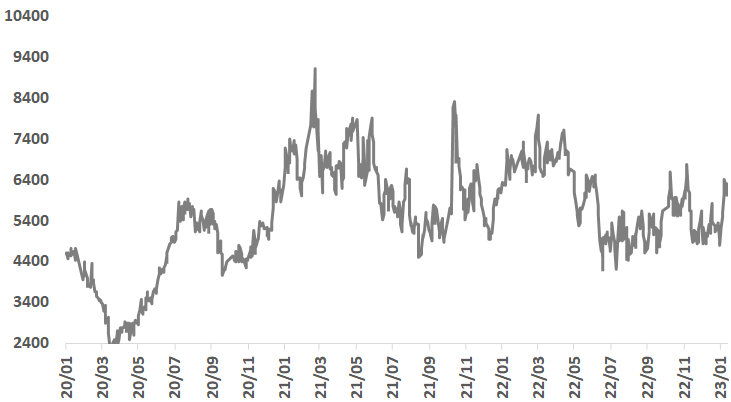

图. SHFE/COMEX铜价比值

资料来源:Wind

04

宏观、供需和持仓分析

宏观方面,国内没有重要数据公布,因此主要汇总一下长假期间海外主要的宏观信息。

欧元区1月综合PMI初值升至50.2,好于预期和前值,自去年6月以来首次高于荣枯线。但制造业PMI初值为48.5,低于预期值48.8;服务业PMI初值50.7,高于预期值50.2,服务业恢复较快。美国1月Markit综合PMI初值46.6,制造业PMI初值46.8,服务业PMI初值46.6,略好于预期和前值,但仍处于萎缩区间,而日本和欧元区的综合PMI已经回升至50上方,欧美经济对比预期差异推动了美元走弱。

图.欧元区综合PMI

资料来源:Wind

美国2022年四季度实际GDP年化季环比增速为2.9%,高于预测的2.6%,但较三季度3.2%的增幅相比有所放缓。GDP最大的组成部分个人消费,增速为2.1%,低于预期,前值为2.3%。12月美国耐用品订单环比增长5.6%,大幅高于预期,创下了2020年7月以来的最大涨幅。但主要是一次性的国防和航空订单因素拉动,如果剔除飞机订单则环比跌幅为0.2%。此外,初请失业金人数再次低于预期。数据公布后,美元指数上涨回到102上方,10年期美债收益率升破3.5%。

图. 美国CDP环比

资料来源:Wind

美国12月个人消费支出PCE物价指数同比增长5%,不含食品和能源的核心PCE同比增长4.4%,符合预期,核心和整体PCE升幅创2021年末以来最低。12月个人支出月率为-0.2%,低于预期-0.10%。经通胀调整后的个人实际支出月率为-0.3%。密歇根大学消费者信心指数显示,未来一年通胀预期为3.9%,未来五到十年通胀率将为2.9%,略低于初值。PCE数据和通胀预期证实了美国通胀见顶,目前期货市场已经完全定价了2月1日FOMC加息25bp的预期,然后3月再加一次25bp之后停止加息,在7月开始降息。

图. 美国PCE

资料来源:Wind

加拿大央行加息25个基点至4.5%,符合市场预期,但其远期指引暗示可能有条件地暂停加息,为G7中第一个做出此类鸽派声明的央行。鉴于本轮加息周期的重要节点加拿大央行总是领先美联储一步,加拿大央行的暂停加息可以看做美联储货币政变化的先行参考。

从微观层面上看,节前标准干净铜精矿TC82.0-82.2美元/干吨,周均价82.1美元/干吨,较上周减少0.2美元/干吨。Mysteel干净铜精矿(26%)现货价2248-2335美元/干吨,周均价2291美元/干吨,较上周增加73美元/干吨。现货TC基本维持稳定,主流维持在80美元低位,主流成交2/3月份发运的货物,现货市场的询报盘活跃度下降。市场参与者仍主要关注海外供应端干扰的持续时间,若海外干扰持续时间长,或将带来一轮补货需求。智利Ventanas港口自大火之后依旧暂停铜精矿发运;秘鲁Las Bambas发运仍然不畅;目前巴拿马First Quantum的巴拿马铜矿运营基本正常,但谈判仍在持续,运营风险仍存。

图. 铜精矿加工费

数据来源:wind

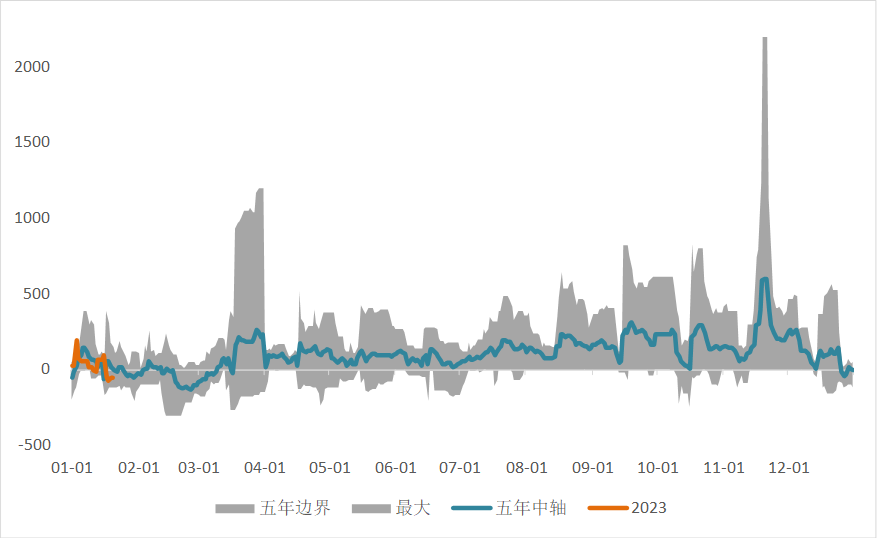

现货方面,节前市场交易者逐渐减少,下半周市场可出货持货商寥寥无几,日内流通货源亦偏少。进口铜方面,周内进口盈亏继续维持千元以上,进口窗口持续关闭,境外货源难以清关进入国内;叠加仍有到船货源入港,保税区延续垒库趋势进口亏损幅度依然处于千元以上,进口窗口持续关闭,境外铜货源流入亦有限,且沪伦比值不断恶化的情况下,为冶炼厂带来出口机会,部分冶炼厂有出口计划,或致使今年春节期间累库幅度不及往年,现货库存或继续维持较低水平。

图. 沪铜升贴水

数据来源:wind

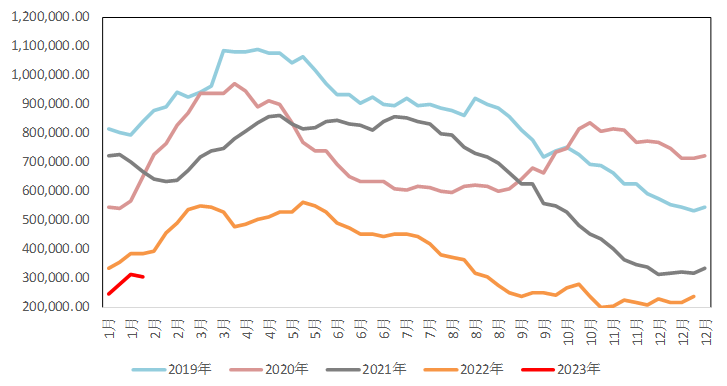

库存方面,节前随着市场活跃度持续走弱,成交氛围亦降至冰点,供需两弱局面延续,国内库存继续稳定上升。上海市场电解铜现货库存增加,大多下游企业开始进入假期状态,加之国内炼厂发货增多,导致上海地区在内的华东地区库存持续激增。广东市场电解铜现货库存增加;华南地区较华东华北地区更早进入春节状态,多半企业小年后开始放假,但炼厂发货维持正常,导致当地库存激增。同时仍有到船货源抵达保税区,且进口亏损维持千元以上,进口窗口持续关闭,保税区库存维持垒库趋势。

图. 全球精炼铜显性库存(含保税区)

数据来源:wind

需求方面,节前国内主流市场8mm精铜杆加工费下跌为主,广东市场加工费下跌明显;铜杆市场交易不佳,多数铜杆企业与下游线缆企业均处于假期前的交易停滞状态;精废铜杆价差走继续阔,再生铜杆期铜倒挂贴水扩大,然而对市场交易的提振有限;后市来看,随着节后市场陆续复工复产,市场将逐步提升交易热度,但此前节后订单已经签订了一部分,后续需要关注这部分订单的执行情况,提防出现订单执行不足而导致的新订单难增长的局面,以及因假期人员流动性增多而出现的企业员工到岗率不足的局面。

数据来源:wind

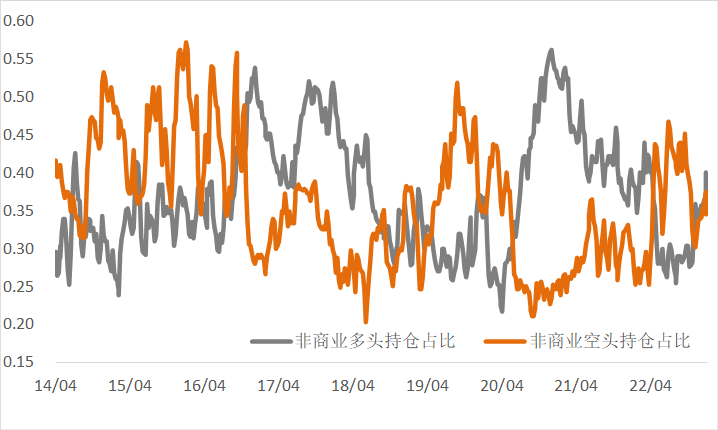

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

图. CFTC基金净持仓

数据来源:wind

总的来看,从春节假期一些目前可观测的数据来看,乐观预期仍然是合理的。今年春节期间各种类型的出行、旅游、电影票房、餐饮等消费类需求均有明显回升,说明虽然经历了疫情的影响,但是居民部门的消费能力依然强劲,这也将继续支撑乐观预期的进一步发酵,直到被逐步兑现。根据往年经验,节后第一周精炼铜消费回归缓慢,仍将处于累库阶段,下游企业更多需等到元宵节之后才会复工,今年可以进一步进行观察,如果开工较早、或超季节性去库,那么将对乐观预期形成提前印证,价格倾向于进一步上行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们