核心观点:2023年春节间苹果销售整体尚可,节前备货减轻了一定的库存压力,但未能解决本季苹果的几个痛点,从而可能带来让价促销的压力:

1、 库存压力大,相较于库存更多的21/22产季,无论是同期出库进度(本季16.49%,21/22产季21.88%)还是出库量(本季137.54万吨,21/22产季191.5万吨)甚至剩余库存,本季数据落后明显。

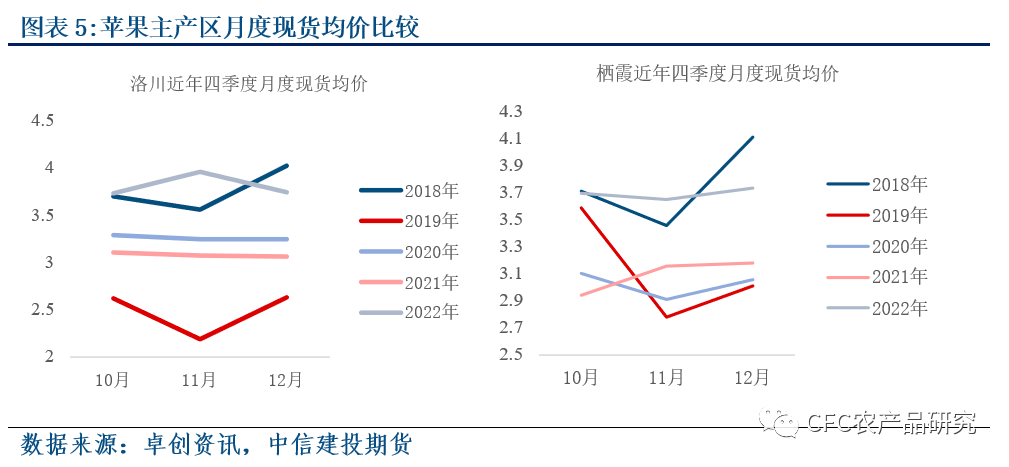

2、 春节期间,廉价的礼盒装、三级销售较理想,但高价货源销售平淡。较上一产季,本季库存结构中大果个、果面质量好的高价货源比重明显偏高。在春节消化低价货源时,留给高价好货的销售窗口也正在流逝,从而累计为后期的销售压力。

3、 本季苹果价格明显高于上一产季,而当下主要的竞品柑橘却在降价,在水果市场本身的竞争中高价货源压力更大。

本产季春节初五(2023/1/26)库存数据如下:MySteel我的农产品网696.31万吨,环比减少16.11万吨,环比降幅2.26%。较库存峰值833.85万吨的出库进度为16.49%。单从本季数据来看,我们可以看到春节前两周积极备货为去库带来的明显加速。

结合库存总量相对接近的21/22产季数据,我们不难发现本季库存的两大痛点:1、前期出库明显偏慢;2、在春节备货提振下,出库进度依旧难以追近21/22产季。

我们在前期报告中已经反复提及,本季减产明显,即使在疫情防控等不利于苹果流通的因素下,本季库存依旧属于近年最低位。然而当下的出库量已被库存峰值更高的上一产季反超。按百分比计的出库进度落后程度则再次被扩大。

单从库存数据上,我们进一步关注节后补货需求的冷暖,当下的节后补货仍以低价货为主,而西北产区补货需求相对更强,导致部分果农抗价情绪渐增,部分副产区价格偏强。高价货源能否以现有价格顺利出货成为了主要的矛盾。

从库存数据以外,我们可以发现本季库存的另一大问题,本季苹果质量整体好于21/22产季,好果供给相对偏松,伴随着高入库价格,更接近盘面的高价80#一二级货源面临更大的压力。

本季有质量问题的货源占比明显偏低,造成了本季库存结构中高质量的货源比重明显偏高。

我们在2021年的报告中已经介绍过,21/22产季的新果质量属于近年中最差的:西北产区存在果个偏小,部分产区摘袋期遭受冰雹等质量问题,山东产区则存在水裂纹、果锈等问题。而根据卓创资讯,本季山东果锈占比19.9%,远远小于21/22产季的约65%,陕西果锈占比15.8%,同样低于去年。

无论在果个还是果面的评判标准上,本季新果质量明显好于上一产季。故我们认为本季库存结构中廉价的货源比例少于上一产季,而高价好货的比例更高。

从水果市场本身竞争来看,本季苹果价格明显偏高,10月收购季均价基本较21/22产季高接近1元/斤。而于此同时,砂糖橘、沃柑为代表的柑橘这一主要竞品价格在大量上市后价格快速走低,重心与上一季接近,而在节后价格偏弱运行,对于苹果现货的替代效应或进一步加强。

综上所述,较21/22产季结构占更高比例的好货却没能在春节期间受到明显提振,且整体库存压力已经强于21/22产季。在柑橘类水果降价竞争的背景下,高价货源的销售窗口正在流逝,从而可能为后期带来更高的销售压力,最终可能导致降价出售的局面。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们