目前公布的发运数据里,2月焦煤就只有一条7万多吨,剩余的五条为动力煤。基本上跟年前放开澳煤通关时市场的一致预期没有太大的出入。在恢复进口消息传出至今澳煤进口利润也逐步收窄。供给的增量不足以给短期供需带来太大的变化。

资料来源:统计局、mysteel、同花顺iFinD、新湖研究所

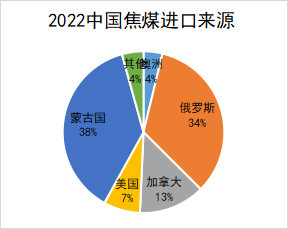

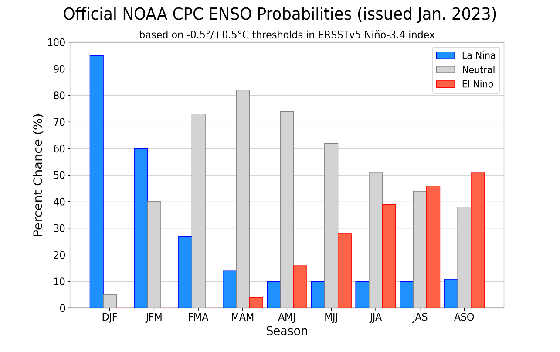

主要原因就在于依靠着贸易流转大部分澳煤以加拿大煤、美煤与俄煤替代形式进入中国,另外拉尼娜气候带来的暴雨洪灾与疫情下的缺工也一定程度压制着澳洲焦煤的产量释放,虽然今年拉尼娜预计逐步减弱,但2-4月澳洲仍是多雨天气,按照NOAA的预测拉尼娜在一季度仍有60%的概率会发生,二季度开始才转为10%,产量抬升到形成进口整体的净增量而不是以单纯转替代回其他国家,大概率在年中之后,所以澳煤供给增量的压力下半年才会显现,对于当前主力的05合约影响较小。短期供给增量仍在于蒙煤修复情况。

图表2:拉尼娜与厄尔尼诺概率

资料来源:NOAA、mysteel、同花顺iFinD、新湖研究所

另外昨日部分媒体报道,从2月份开始,蒙古最大的国有煤炭企业珍宝塔本陶勒盖公司(Erdenes-Tavantolgoi JSC)将停止与中国买家签署直接销售协议。与此同时,该公司的煤炭将在蒙古国证券交易所进行拍卖,这将增加交易透明度并最终给国家带来更高的回报。此外,其他煤炭企业对中国的煤炭出口,也将改为边境价结算,而非此前的坑口价。

证券交易所组织了一次测试新系统的试运行交易,总共有12800吨焦煤被拍卖给一家新加坡的煤炭商。最后的叫价比之前提高了12.2%,从1150元/吨提高到1290元/吨。市场担心会推高蒙煤的进口成本。目前Q1的长协已经签订完成,基本上不会影响短期的价格。目前国内买方是反对的,主因在蒙古国投入了较多的运输投资。中国买方较为集中且占比7成,且焦煤基本上是销往中国,话语权相对煤矿大,二季度除非焦煤又陷入非常紧缺的状态,以目前供需来看蒙方强推落实的可能性小。

另外全竞拍相当于把蒙煤变成边际煤种,一旦市场转偏宽松对于经济高度依赖矿产的蒙古国,可能出现焦煤滞销的问题,等于拣了芝麻丢了西瓜,维持合理利润稳定抢占市场份额相对理智。综合来看此事件博弈空间较大,暂难以对市场形成影响,以跟踪为主。

图表3:焦煤/铁矿

资料来源:mysteel、同花顺iFinD、新湖研究所

当前焦煤行情核心仍取决于终端成材需求兑现情况,自身供给增量预期仅能让侵蚀利润能力较去年减弱压制估值,抑涨助跌,反应在盘面上则为矿强焦弱与这两天黑色回落看起来像是焦煤领跌。一旦需求兑现带动钢厂增产则焦煤低库存下仍会阶段性紧缺出现上行动力,需求如不及预期则跟随黑色回落。那么在元宵前的需求验证空窗期,只要强预期没有破灭,焦煤就不具备大幅回落的条件,节后的冲高回落或在于节中房屋销售的疲软,市场一定程度下调了地产需求预期,短线重点关注市场情绪变化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们