一、近期原糖行情回顾

原糖经过2022年三季度的低位盘整后,自2022年10月开始上涨,并且价格中枢不断上移。原糖03合约在11月中旬再次站上20美分,于12月底站上近六年高位,超过21美分,并于1月底持续刷新6年高位。截止2月2日,03合约收于21.7美分/磅,系近6年高位。05合约亦站上20美分。尽管原糖仍旧back结构,但远月亦趋近20美分。

图1:原糖行情走势

数据来源:wind、永安期货研究院

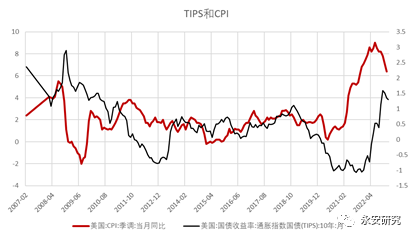

二、通胀明显回落,加息放缓

美国通胀明显回落,12月通胀下滑至6.4%,市场预计2023年1月通胀将再度放缓。

北京时间周四凌晨,美联储FOMC公布最新利率决议,将基准利率上调25个基点至4.50%-4.75%区间,符合市场预期,为连续第二次放缓加息步伐。美联储对声明作了小幅调整,承认近期通胀有所缓解。表明他们将继续以25个基点的幅度加息,暗示再加息2次。

图2:通胀预期

数据来源:wind、永安期货研究院

三、印度的减产预期炒作带来库存水平达到17/18年度以来的较低点

贸易机构将印度产量预期下调7%至3400万吨。因为印度甘蔗最大产区的马邦产量下降,预计产量为1210万吨,去年为1370万吨。该邦预计提前45-60天停止压榨甘蔗。此外,另一主产区卡邦糖产量预计从去年的600万吨降至560万吨。榨季之初印度预估产量为3650万吨,当下下滑至3400万吨带来250万吨糖产量的减少。公开资料显示,印度出口第一批配额量为600万吨,预计在不久的将来发放第二批出口配额,市场预计200-400万吨不等。但第二批出口配额原本的发放预估是建立在3650万吨产量的基础之上的,如下图所示,若产量为3650万吨,第一批出口配额之后的期末库存为926万吨,即便是后续再出口400万吨,期末库存较上年同期基本持平。但若是产量降低至3400万吨(图2),在不增加第二批出口配额的情况下,结转库存是六年来仅略微高于去年的库存水平,若第二批出口配额再增加100万吨,则库存处于17/18年度以来印度成为食糖净出口国以来的最低水平。

图3:印度供需平衡表

数据来源:公开资料、永安期货研究院

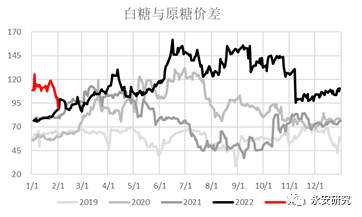

四、欧洲预期产量减少,助力欧洲白糖持续高企

欧洲地区去年的白糖供应偏紧推高ICE白糖价格之后,近期英国因天气问题导致的22/23年度糖产量下滑的预期和法国新烟碱仍旧被禁用,可能导致法国甜菜的种植面积下滑,从而推高甜菜收购价等因素,再度出现对糖市的利多消息。根据资讯机构数据显示,欧盟+英国的全年糖市供需持续三年处于供不应求状态,这也是推高白糖价格且在过去几年中原白糖价差居高位的原因。2021年初,原白糖价差一路走强,随后2021年末至于2022年初,原白糖价差亦在欧洲糖市供需偏紧的背景中一路走强,原白糖价差持续处于较高位置一直持续到现在。这均是欧洲白糖市场持续供应偏紧的体现,亦是原糖在国际市场需求较好的证据。白糖价格持续高位震荡,对原糖亦有支撑作用。

图4:原白糖价差

数据来源:wind、永安期货研究院

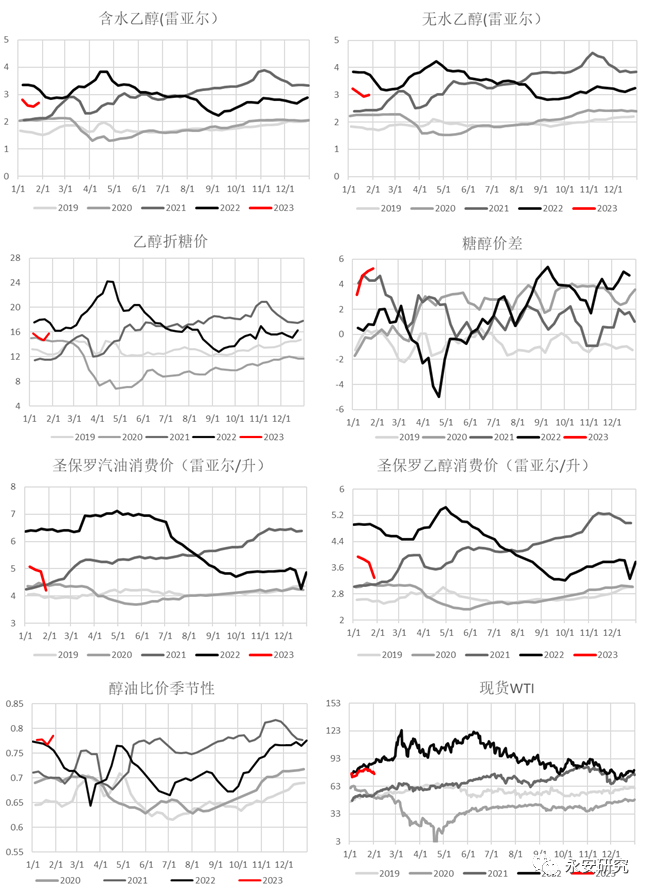

五、巴西新总统上任后上调油价,叠加巴西终止乙醇进口免税政策亦驱动糖价上涨

巴西新总统卢拉于1月1日就职,随后在1月24日宣布上调汽油价格7.5%。汽油的平均价格将上升至3.31雷亚尔/升,每升上涨0.23雷亚尔。巴西汽油销售价格比国外销售价格底14%。汽油出厂价格上调后传导至终端仍需时日,且当下并非巴西压榨高峰期。乙醇价格即便在利多中有些许上涨,但整体涨势不及原糖。炒作制糖比最佳时间窗口为巴西开榨之前,因此当下需密切关注乙醇折糖价的变化以及糖醇价差。

巴西终止乙醇进口免税政策。因为巴西进口乙醇均来自于美国,且巴西东北部地区消费的部分乙醇由美国乙醇生产商提供。到今年年底,巴西乙醇进口税率16%,到2024年进口税率将达到18%。去年3月,巴西前总统博索纳罗将乙醇进口税降为0。该措施中长期将提高燃料乙醇价格。

图5:巴西生物燃料数据一览

数据来源:unica、anp、永安期货研究院

六、2016年9月,原糖1610合约涨幅始末对当下原糖走势的启示

2016年9月,在距离1610合约交割前夕,原糖短时间内涨幅较大,在2016年9月16日当天原糖日涨幅接近10%。原糖1610合约在9月下半月,也就是1610合约到期前,创出4年左右的新高。我们复盘了16/17年度的基本情况:

1.供需矛盾。时正值巴西压榨高峰,巴西糖分下滑的忧虑以及印度进口增加,加剧市场供需矛盾。

2.库存偏低。16/17年度库存为10/11年度以来最低水平。

当前来看,本轮行情启动在1月底,亦接近原糖2303交割前期,且巴西已经进入压榨尾声,当下是由印度因天气原因,导致产量预估从3650万吨直接下调至3400万吨,供应前景堪忧。与此同时,英国22/23年度预期糖产量减少,可能导致进口增加,市场供需矛盾亦在短期凸显。而当下印度和巴西库存均处于五年以来较低水平。

但是值得注意的是,16/17年度的全球糖市产需缺口在16年年底预计为705万吨,但是22/23年度预计产需是处于过剩的,嘉利高预计产需过剩340万吨左右。但若随后其根据印度减产的逐步兑现调整过剩预期,则全球供需格局可能无限接近于紧平衡状。

图6:原糖1610合约走势

数据来源:文华财经

笔者认为,原糖后市中短期在天气炒作带来的供需矛盾下有可能会继续上涨,甚至在宏观转势的大背景下,若基本面配合得当,存在超涨可能。随后,伴随着巴西压榨开始,若全球供需过剩格局不变,中长期来看原糖价格终将回落。

风险点:

1.全球供需由过剩转成大量缺口

2.宏观政策超预期

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们