一、基本面分析

1、欧美经济衰退担忧挥之不去

北京时间周四凌晨 3 点,美国联邦储备委员会结束为期两天的货币政策会议,宣布上调 联邦基金利率目标区间 25 个基点到 4.50%至 4.75%之间,加息幅度符合市场预期,但仍承诺 将“继续提高”借贷成本。欧洲央行将利率上调 0.5 个百分点至 2.5%,并明确表示至少在下 个月还有一次同等幅度的加息。此外,美国与工业相关的工厂订单下滑,显示经济进一步放 缓。欧美经济衰退担忧挥之不去,弱现实持续打压油价。

2、OPEC+维持 200 万桶/日的减产政策不变

周三 OPEC+的联合部长级监督委员会确认该产油国联盟当前的产出政策,维持 200 万桶/ 日的减产政策不变。

3、美国原油和油品库存增加,因需求疲弱

因需求依然疲弱,上周美国原油和成品油库存增加至 2021 年 6 月以来最高水平。EIA 数 据显示,截止 1 月 27 日当周,美国原油库存增加 410 万桶至 4.527 亿桶,分析师预估为增加 40 万桶。上周炼厂原油加工量下滑 2 万桶/日,产能利用率下滑 0.4 个百分点至 85.7%。截止 1 月 27 日当周,美国汽油库存增加 260 万桶,分析师预估为增加 140 万桶;包括柴油和取暖 油的馏分油库存增加 230 万桶,分析师预估为减少 130 万桶。

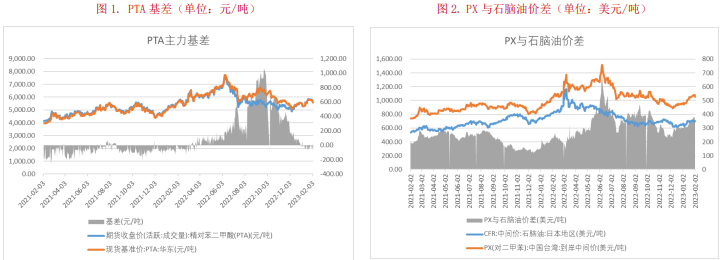

4、PTA期现货价格齐跌,基差小幅下跌

本周 PTA 期现货价格齐跌,基差小幅下跌。数据显示,截止 2 月 2 日,华东地区 PTA 现货基准价 5570 元/吨,较节前下跌 225 元/吨;基差-68 元/吨,较前一周四下跌 13 元/吨。

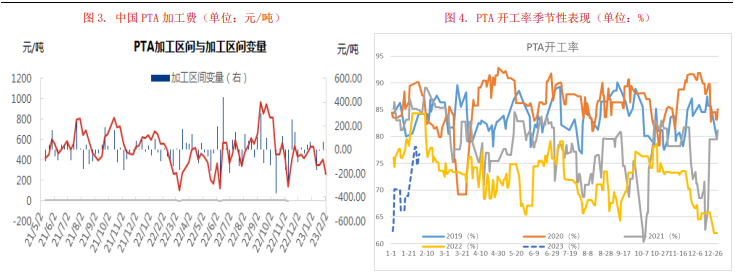

5、PX 与石脑油价差小幅收窄

周内 PX 先涨后跌,石脑油价格微涨,价差小幅收窄。数据显示,截止 2 月 2 日, 中国台湾 PX 到岸中间价 1049 美元/吨,较前一周四下跌 14.5 美元/吨;与石脑油价差 348.37 美元/吨,较上前一周四收窄 17.38 美元/吨。

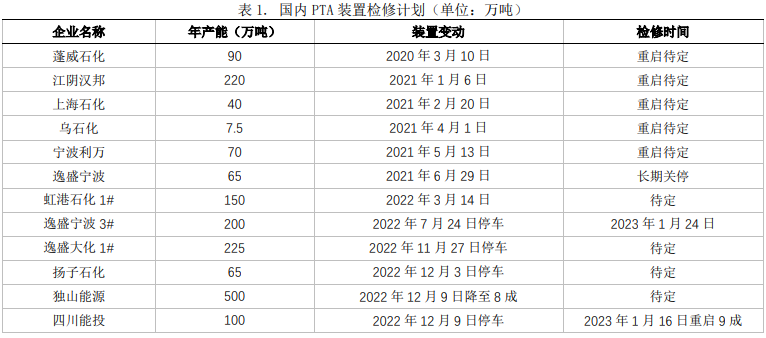

6、本周 PTA 加工费环比大幅下挫

周内 PX 上涨而 PTA 反向下滑,本周 PTA 加工区间环比大幅下挫。数据显示,截至 2 月 2 日,中国 PTA 平均加工区间 257.68 元/吨,环比下滑 36.54%,同比下滑 48.92%。

7、部分装置重启,供应较节前有所恢复

周内珠海英力士故障停车后重启,逸盛新材料降负,亚东石化提负,企业开工率小幅回 升。数据显示,截止 2 月 2 日当周,PTA 平均开工率 76.65%,环比增加 1.36 个百分点, 同比下降 7.39 个百分点。下周来看,装置变化不大,预计产量基本持平。

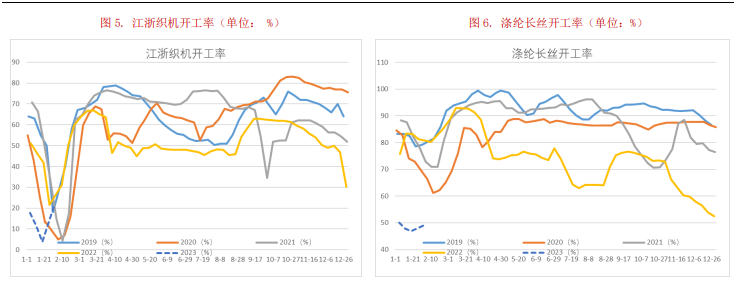

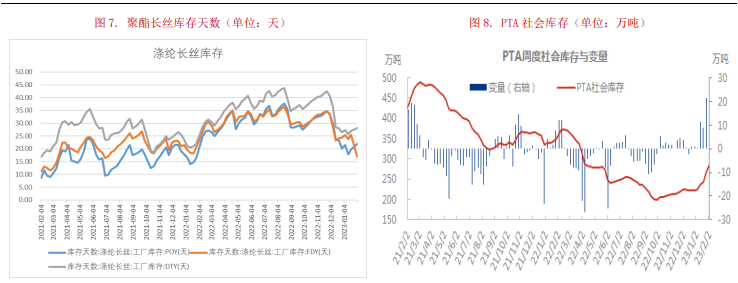

8、终端进入假期模式,聚酯仍有降负预期

部分装置陆续重启,本周聚酯开工提升;终端市场尚未恢复正常,大面积复工仍待正月 十五之后。数据显示,截止 2 月 2 日,聚酯开工率 68.89%,较前一周四上升 3.76 个百分 点;江浙织造开工率为 21.86%,较前一周四上升 18.11 个百分点。

终端恢复缓慢,周内聚酯累库。数据显示,截止 2 月 2 日,江浙织机涤纶短纤库 存天数 10.26 天,较节前增加 2.76 天;涤纶长丝 FDY 26.9 天,较节前增加 1.4 天;涤纶长丝 DTY 28.1 天,较节前增加 1.1 天;涤纶长丝 POY 21.9 天,较节前增加 2.1 天。后期来看,正月十五后下游织造将迎来 复工高峰期,关注终端新订单情况。

9、PTA 社会库存延续累库态势

本周 PTA 负荷提升,而聚酯负荷提升缓慢,社会库存延续累库态势。数据显示,2 月 2 日,中国 PTA 社会库存量:283.66 万吨,环比增加 17.86 万吨,同比减少 131.20 万吨(根据 2022 年 12 月份进出口数据,PTA 社会库存数据相应调整)。

10.小结

OPEC+维持产量政策不变,美联储如期加息 25 个基点,两大风险事件落地,并无对市场新驱动;美国原油、汽油和馏分油库 存均大增,美国与工业相关的工厂订单下滑,需求弱现实持续打压市场信心,内外盘原油弱势寻底。不过油价逼近区间下沿,续 跌空间亦受限,关注中国需求恢复情况。

部分装置重启,供应小幅增加;正月十五后下游织造将迎来复工高峰期,需求逐渐恢复;但目前新订单数量仍有限,聚酯产 销不振,需求强预期仍待验证。

二、观点与期货建议

1.趋势展望

中期展望:虽然存量装置开工不高,但多套新装置投产预期带来供应增量,而需求或难明显好转,PTA 中期进入累库周期。

短期展望:

OPEC+维持产量政策不变,美联储如期加息 25 个基点,两大风险事件落地,并无对市场新驱动;美国原油、汽油和馏分油库 存均大增,美国与工业相关的工厂订单下滑,需求弱现实持续打压市场信心,内外盘原油弱势寻底。不过油价逼近区间下沿,续 跌空间亦受限,关注中国需求恢复情况。

部分装置重启,供应小幅增加;正月十五后下游织造将迎来复工高峰期,需求逐渐恢复;但目前新订单数量仍有限,聚酯产销不振,需求强预期仍待验证。PTA主力在5600附近暂获支撑,短线高位运行。近期市场料将反复博弈强预期及弱现实,注意震荡反复风险。

2.操作建议

参考 5550 止损,轻仓短多。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们