一、估值

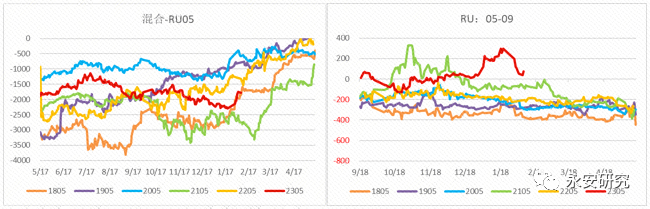

节后宏观情绪和资金面的推动下大宗商品回调,沪胶因其非标基差的修复,出现了更大幅的下跌。RU主力合约最高从13690元/吨回落至12700元/吨附近,非标基差从-2200收敛至-1750上下。

在本轮基差修复后,59月差也出现环比回落但仍维持了back结构。

图1:非标基差;RU59价差

数据来源:Wind、Mysteel、永安期货研究院

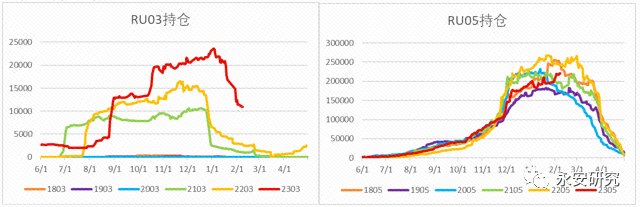

当前RU03合约持仓量处于同比高位,RU05合约持仓量也明显增加。结合月间结构与持仓变化可见节后套利盘入场促使非标基差收敛,仍有部分贸易商因较高的仓单集中度保持谨慎观望态度,因此月差未完全修复。因此博弈层面仍需关注03合约持仓变动以及交割情况。

图2:RU持仓量

数据来源:Wind、Mysteel、永安期货研究院

二、驱动

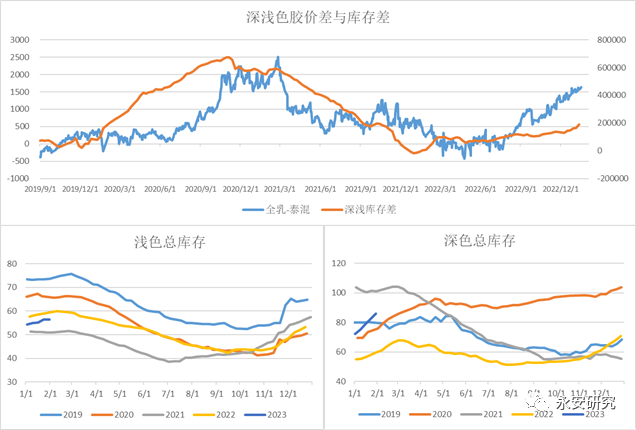

天胶显性库存快速累库,关注深浅色胶价差

泰国产区开始向减产期过渡,国内天胶显性库存整体处于季节性累库阶段,近期库存累库速度略超预期。其中混合胶因期价走高正套加仓需求而保持高进口量,因而出现更大的累库幅度;国内、越南停割后浅色胶累库放缓并逐步进入季节性去库阶段。

上文已概述当前非标基差有收敛空间,关注深浅色胶基本面变化,尤其是库存拐点与价差关系,可寻求逢高做缩价差机会。

图3:天然橡胶显性库存;深浅色胶价差

数据来源:Wind、Mysteel、永安期货研究院

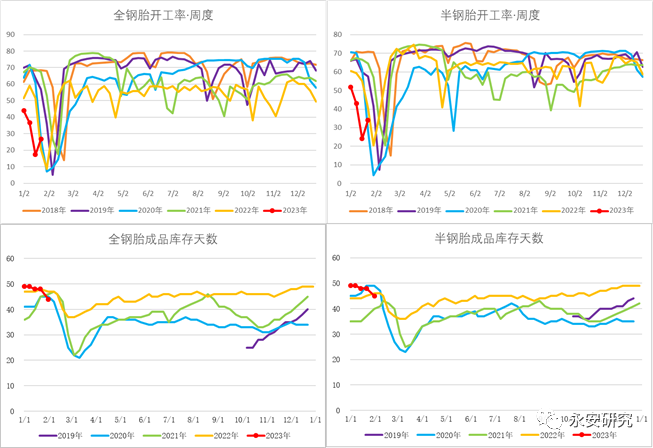

成品库存有所去化,需求仍待验证

节前轮胎厂放假偏早,节后下游复工复产,产能逐渐释放中,开工较节前有所提升,轮胎厂成品库存数据来看库存压力减轻,部分工厂表示去库速度较快。

图4:轮胎开工率;轮胎厂成品库存天数

数据来源:Wind、Qinrex、永安期货研究院

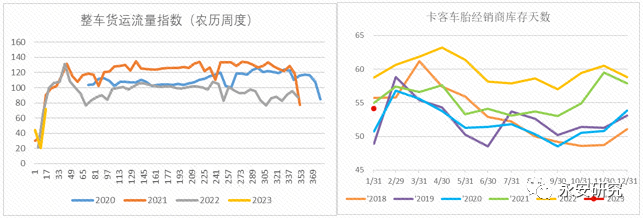

商用车终端配套与替换仍偏弱。1月重卡市场同环比双降,货运物流环比好转但速度较慢。从2月初开始,终端市场需求正在环比升温,车多货少、运价较低、货源不足等情况仍需时间消化,乐观预期下部分商家认为“触底反弹”曙光已经出现。

2023年1月全国卡客车轮胎经销商库存总体水平为54.16天,环比减少4.67天,降幅7.94%;同比减少4.57天,降幅7.78%。年前工厂涨价,销量预期普遍不高,因此经销商极少年前备货,选择等待复工后的春季订货会,因此我们认为当前库存水平下滑合理。

无论是工厂端还是经销商库存去化均需要关注其持续性,当前的数据并不足以验证需求转好预期兑现情况。

图5:整车货运物流;卡客车经销商库存天数

数据来源:Wind、Qinrex、G7、Mytyre、永安期货研究院

总结

当前处于国内经济数据、政策真空期,RU估值偏中性,需求尚待验证,资金博弈也提升了交易难度,单边来看上下空间均有限,可关注逢高做缩深浅色胶价差机会。

风险点:宏观风险;天气扰动;政策超预期等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们