供应

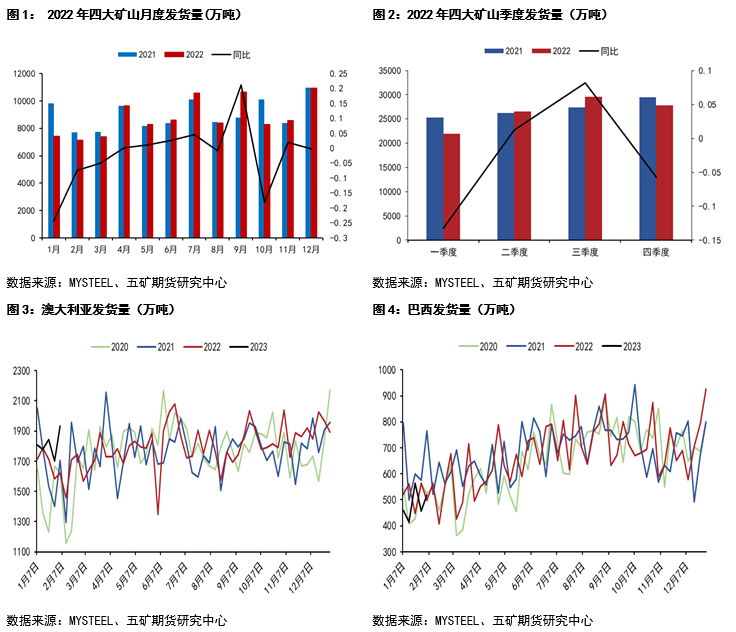

澳大利亚和巴西19港2022年全年总发运12.76亿吨,四季度同比小幅下降1470万吨。2022年四大矿山全年发运量总量10.58亿吨,同比下降2.28%。根据四大矿山公布的报告看,力拓2023年铁矿石发运量目标3.2亿-3.35亿吨,与2022年持平;FMG2023年财年发运量目标维持在1.87亿吨-1.92亿吨;淡水河谷2023年年度产量目标保持3.1-3.2亿吨不变,较2022年略有提高(球团产量目标上调200万吨);必和必拓2023财年产量目标维持在2.78-2.9亿吨不变。从公司报告中公布的矿山全年产量目标看,今年四大矿山整体供应是小幅增加的。

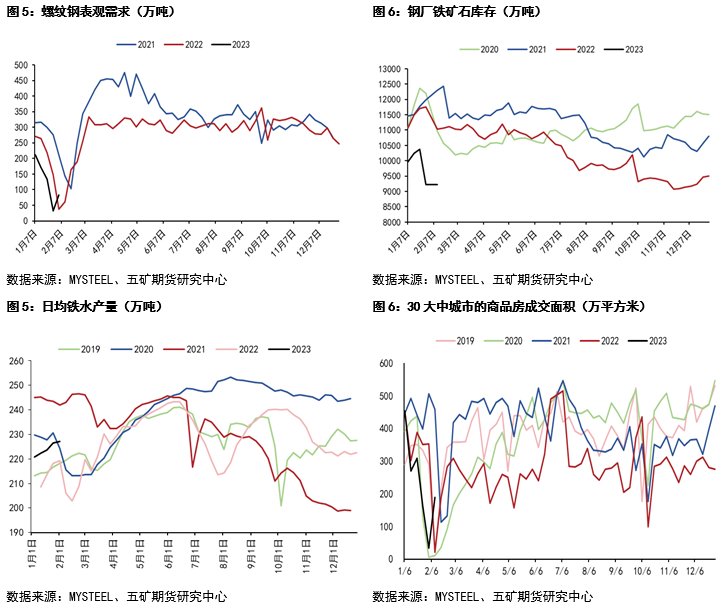

从图3、4可以看出,今年年初以来,澳洲发货量是处于历史同期偏高水平,而巴西发货量则处于历史同期偏低水平。其中巴西近期受雨季影响,发运有所下降,我们会持续关注后续巴西发货情况。一季度一般是是外矿发运的季节性淡季,发运水平处于全年低位,所以后续不会有太明显的增量。整体来看,今年年初的澳巴总运水平略高于去年同期,近期铁矿石供应偏宽松。

需求

今年春节比去年早大概一周时间,所以今年的表需低点也比去年提前一周,从表需看,今年节后的表需水平与去年基本持平。根据钢联百年建筑对全国施工项目开复工调研的数据看(截止正月十七),今年全国施工项目的开复工率虽然较上期有了明显回升,但仍低于去年农历同期水平,今年全国开复工率38.4%,同比下降12.6%,其中华南地区下降幅度最大,今年华南开复工率40.1%,同比下降28.1%。仅西南和华北地区,开复工率同比小幅增加。所以根据这个调研情况看,我们认为可能未来钢材下游需求恢复的进度会不及市场节前的乐观预期。

去年四季度国家陆续出台房地产利好政策,这对于市场信息的恢复起来重要作用。全国30大中城市的商品房周度成交面积在1月份表现疲软(春节前和春节期间),成交情况可以说是处于近五年的新低(一线城市表现弱于二、三线城市),进入2月份后开始有所回升,这也属于较为正常的季节性回升,如果在未来几个月时间中商品房成交面积可以持续反弹,那么对于房地产行业信心的恢复将相当于注入一剂强心针。相关房地产利好政策对于今年地产行业所发挥的作用,后续我们仍会继续跟踪和关注后续商品房成交面积数据的变化。

后市走势展望

节前铁矿石价格的上涨,主要源自于钢材的补库和市场对于未来的乐观预期。从目前来看,下游需求的恢复还是不尽人意的,虽然去年四季度以来,国家出台了诸多房地产利好政策,但从房地产利好政策的推出到各地具体落实再到房地产行业的出现实际改善,是需要一定时间的,市场的信心恢复也需要一定时间。所以我们认为从国内房地产利好政策的推出,到地产行业真正开始企稳复苏后,再反应到钢材市场需求,这一系列的传导都需要时间。短期下游需求可能很难像节前市场强预期的那样快速恢复。

我们预计下游需求至少还需要2-3周时间才能恢复到正常水平。若下游需求如期恢复至正常水平或者超预期释放,目前钢厂铁矿石库存又处于极低水平,预计钢厂将会有新的一轮补库动作;若不及预期,矿价或将承压下行。预计短期铁矿石震荡运行,谨慎操作,关注下游工地复工情况,可关注铁矿石5-9和9-1正套机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们