成品油市场特点

石油炼制产品(成品油)的市场与原油市场在诸多方面存在差异:

1.成品油的交易规模通常要比原油的交易规模小得多。一宗典型的原油交易涉及50万甚至是100万桶的数量,而一宗典型的成品油交易可能只有5000桶或者1万桶的交易量,因此,成品油交易的交易金额比原油交易也小得多。

2.与原油交易相比,石油炼制产品的品质至关重要。成品油要销售给最终消费者,就必须符合非常严格的质量规范,交付不合格货物的行为会被视为违反合同条款。因此,严格的品质检测成为成品油交易的一个非常重要的环节。

3.不同成品油品种之间的价格差异是不断变化的,很多交易商是靠分装、混合不同成品油品种或者在全球范围内进行成品油交易来获得稳定的商业收益,对于成品油市场来说,可以套利的机会更多。

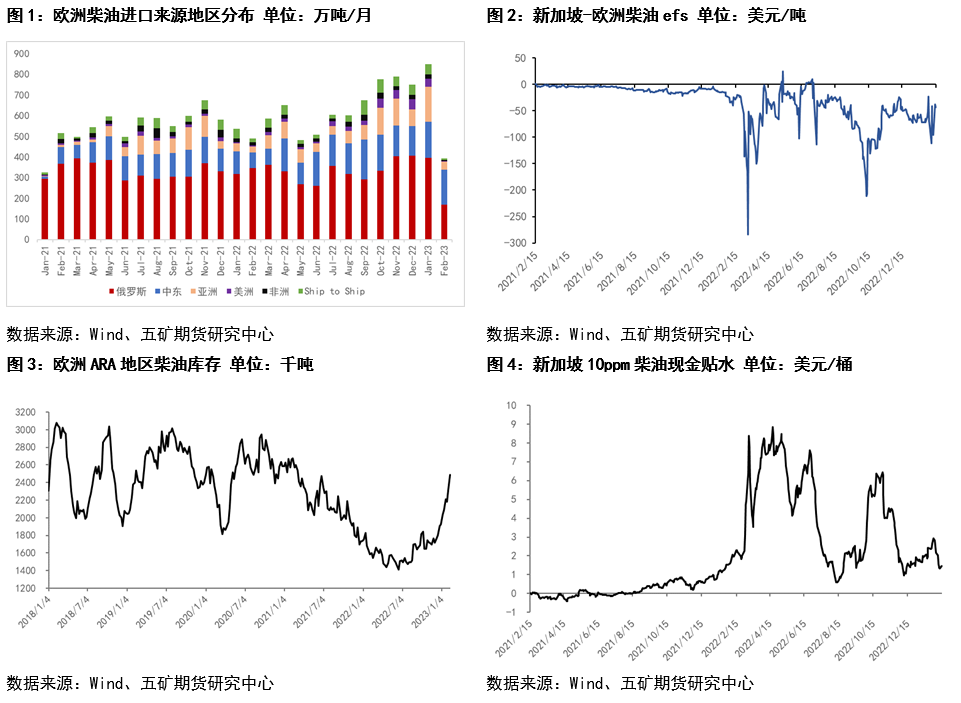

没有一个炼油商或者营销商能够在市场操作过程中做到完全的生产体系平衡,因此成品油市场的基本功能就是重新调节分配各区域市场都必然会出现的某种产品的盈余和不足。因此,成品油市场的主要结构依赖于不同品种成品油的需求构成、炼油厂综合的炼制能力以及每一个主要的地理区域内所使用的原油种类三方面因素的相互作用。尽管这种成品油市场格局随着时间的推移而改变,但还是有一些成品油有规律的由一个地区流向另一个地区,例如,欧洲向美国出口汽油、向远东出口柴油,但是同时又进口石脑油和燃料油作为炼油厂的原料,美国向南美国家和远东出口馏分油,中东的海湾国家是向远东和欧洲国家出口石脑油和燃料油的净出口国。

俄乌冲突使得东、西方之间的成品油贸易流向发生了逆转。而回溯1990年末伊拉克对科威特的入侵摧毁了几家中东海湾地区的重要炼油厂,这使得欧洲和远东国家暂时性失去了一个轻质和中质石油馏出产品的重要货源。馏分油供应上的缺口由美国炼油商填补,此前,它们已经对新炼厂进行了大量的投资,使这些炼厂能够比预计情况更快提高馏分油的产量。因此,美国由多年的成品油净进口国变成了一个中间馏分油的净出口国。

成品油禁令生效后,欧洲柴油空缺由谁填补

欧盟对俄罗斯石油产品的禁令于2月5日生效,预计将极大地改变全球柴油流量。该禁令还伴随着G7支持的价格上限,即对所有升水原油价格的成品油设定100美元/桶的价格上限。普京随后宣布不会向执行该机制的国家出售石油,这实际上切断了俄罗斯对欧洲每月约300万吨柴油的供应。

区别与原油进口,俄乌冲突之后欧洲并没有大幅减少对俄罗斯柴油的进口,2022年3月-2023年1月,欧洲月均进口俄柴油288万吨,相较于2021年1月-2022年2月的月均299万吨进口量相差无几,2022年12月寒冬之际,欧洲更是大幅增加对俄柴油进口,月度进口354万吨一度创下近3年的新高;但是,整体来看,虽然2022年4季度欧洲对俄柴油进口绝对值大增,但欧洲已经扩大了柴油进口“朋友圈”,俄柴油进口占比从冲突前的55%降至45%左右。

2022年10月新加坡 - 欧洲柴油EFS突破-200美元/吨的低点后,欧亚柴油套利窗口打开,这导致欧洲柴油进口总量在2023年1月创下历史新高达到855万吨;俄乌冲突后,欧洲逐步增加从亚洲的柴油进口量,截至2023年1月,欧洲从亚洲的柴油进口量几乎翻了一番,从冲突前的平均约55万吨增至107万吨,市场份额从10%增至16%。冲突后,中东炼油厂的产量从每月110万吨(占总进口量的19%)激增36%,至每月149万吨(23%)。来自美洲的进口也从24万吨/月(4%)上升至39万吨/月。

亚洲货源的流入导致ARA地区的库存从6月的8年低点141.4万吨急剧上升至截至2023年2月2日的232万吨的一年新高。尽管俄乌冲突后,市场对欧洲将从何处获取柴油的担忧导致新加坡柴油现金差额在去年4月达到历史最高水平,但此后欧洲大陆不断累积的库存极大缓解了市场的担忧。

新加坡10ppm柴油FOB(离岸价)现金贴水已从4月7日的8.68美元/桶的历史高位大幅下降,目前交易价为1.23美元/桶,为六个月低点。同样,EFS价差(用于为东西方套利窗口定价)的交易价为负50美元/吨,而2022年3月接近负300美元/吨的历史低位。

美国及其盟友对俄罗斯原油实施的进口禁令及60美元/桶的价格上限制裁让中国和印度成为受益者,中印两国在俄乌冲突后获得了大幅打折的乌拉尔原油和ESPO原油。俄罗斯原油在中印两国的市场份额也出现大幅增长,俄乌冲突后印度月均进口俄油349万吨,是冲突发生前的10倍;中国2022年受制于疫情政策的影响,月均进口量747万吨,但相较于冲突发生前的659万吨/月,也有一定幅度的增长。

中国商务部也在最近发布了2023年第一批成品油出口配额,共计1899万吨,同比增长46%(2022年只有1300万吨),这表明我国在短期内仍将维持高产量和高出口数量以赚取外汇和实现全年经济发展目标。俄乌冲突后,我国对西方的柴油出口量也出现大幅上升,2022年3月-2022年12月,月均出口22万吨,更是于2022年12月达到44.7万吨的历史高位。

印度炼油厂能够从持续的俄乌冲突中获益,印度在战略上更靠近西方市场,并在冲突后能获得廉价的俄罗斯原油。西海岸的炼油厂对西部的出口量从冲突前的57万吨/月增加到83.8万吨/月,增长了47.3%。尽管纳亚拉能源公司(Nayara Energy)的40.5万桶/日瓦迪纳尔炼油厂在第四季度初完全关闭,进行了为期一个月的检修,(可能会重新配置其工厂,以生产冬季规格的柴油)但印度柴油出口量仍出现了飙升,预计这一趋势将继续下去,印度西海岸-欧洲的出口将从套利性流入转变为战略性流入。

中东炼油厂可以说是最有可能从2月5日生效的成品油进口禁令中受益的。目前,就市场份额而言,中东炼油厂目前是主要的替代俄罗斯柴油供应商,市场份额为23%,绝对产量为149万吨/月。即将投产的Duqm、Jizan、Al Zour和Kerbala炼油厂都将于今年全面投产,合计新增炼油能力约130万桶/日。这使该地区处于极为有利的地位,以夺取俄罗斯在欧洲失去的市场份额。

欧洲柴油预期

目前不管是欧洲或是俄罗斯都在积极地寻找合适的柴油进、出口伙伴,但是传统贸易流的解散并不是一朝一夕能够实现,对欧洲来说,俄罗斯月均300至350万吨的柴油供给很难完完全全被其他地区供应商完全取代,俄-欧双方的柴油贸易在短期内并无法实质性脱离,即便在制裁日益加深的背景下,俄罗斯柴油预计仍将以船对船转移、中转第三国等方式流入欧洲,欧洲现实层面的柴油短缺危机将不会实现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们