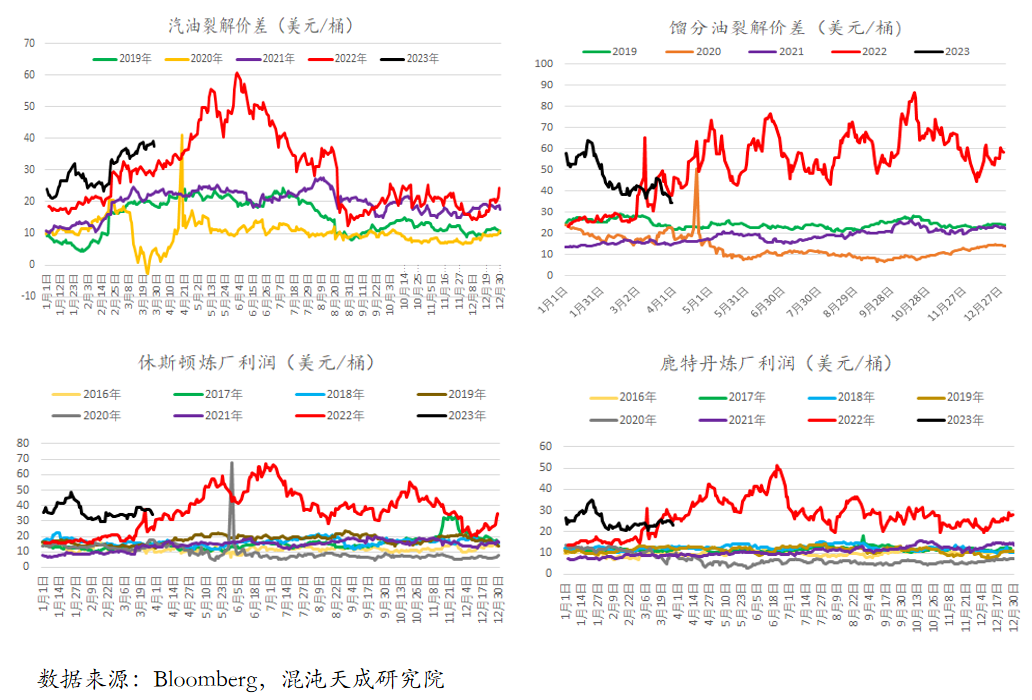

01

欧美炼厂超高利润维持了一年

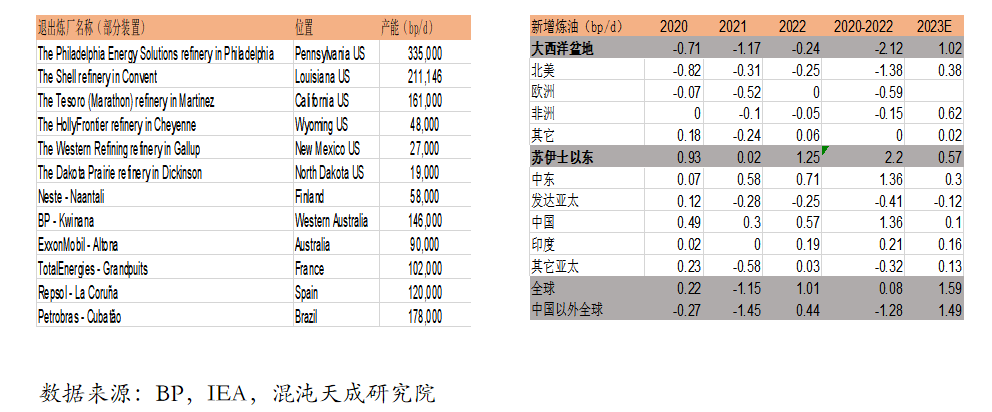

02

2020-2021年全球多地炼油产能退出

2020-2021年,由于新冠疫情对需求的冲击,海外很多炼油厂选择永久关停。其中美国关停的炼油产能最多,其次是欧洲,澳大利亚,日本,南非等。西区合计退出212万桶/日炼油产能,占西区总产能4.6%。

美国炼油厂的去产能并非完全由疫情冲击带来,由于环保政策等对投资的压制,美国已经很久没有新建炼油厂,产能本身就在不断淘汰中,疫情只是加速了这一过程。永久退出的装置不少被改造成生物燃料或者原油码头,并无重启能力。而由于炼厂投资周期较长,光建设就需要三年,因此即使当前炼油利润呈现暴利,但是在新能源转向大背景下,北美大型炼油企业并没有投资新炼厂的动力。

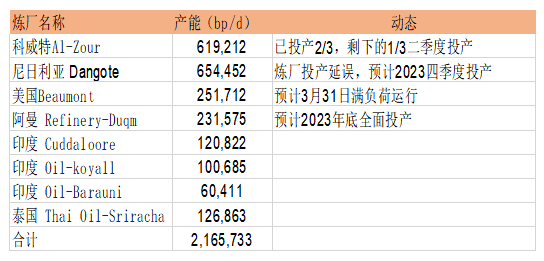

03

尼日利亚和阿曼炼厂投产拖延

今年海外新投产装置规模较大,有超过200万桶/日的新增炼油产能,但尼日利亚和阿曼两套装置投产进度较为拖延,到年底才能形成贡献。

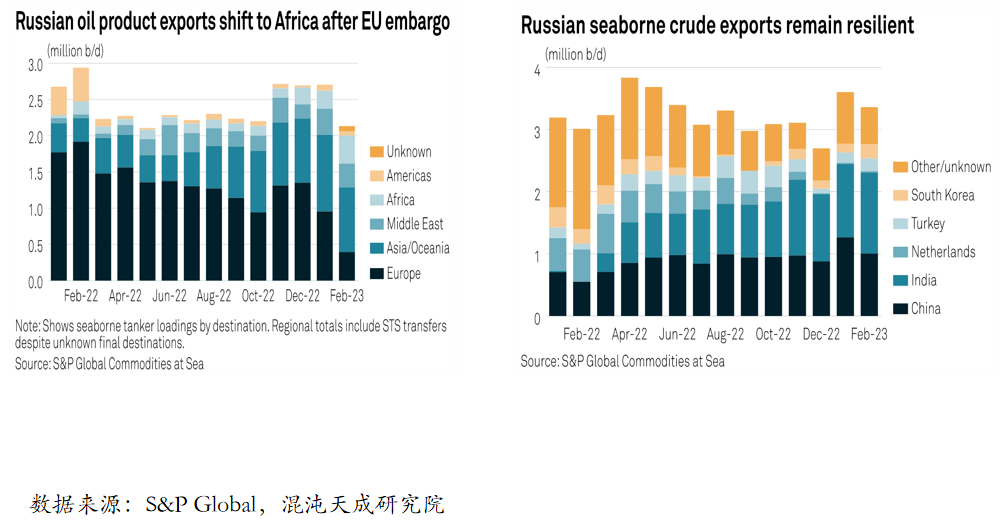

04

禁运造成俄罗斯成品油出口下滑

根据标普数据,在欧盟新一轮制裁生效后,2月俄罗斯的海运油品出口下降了约57万桶/天。对成品油的制裁短期取得了一定成效,但俄罗斯的原油出口仍然畅通无阻,后续成品油能否通过调整贸易流恢复出口仍有一定不确定性。

05

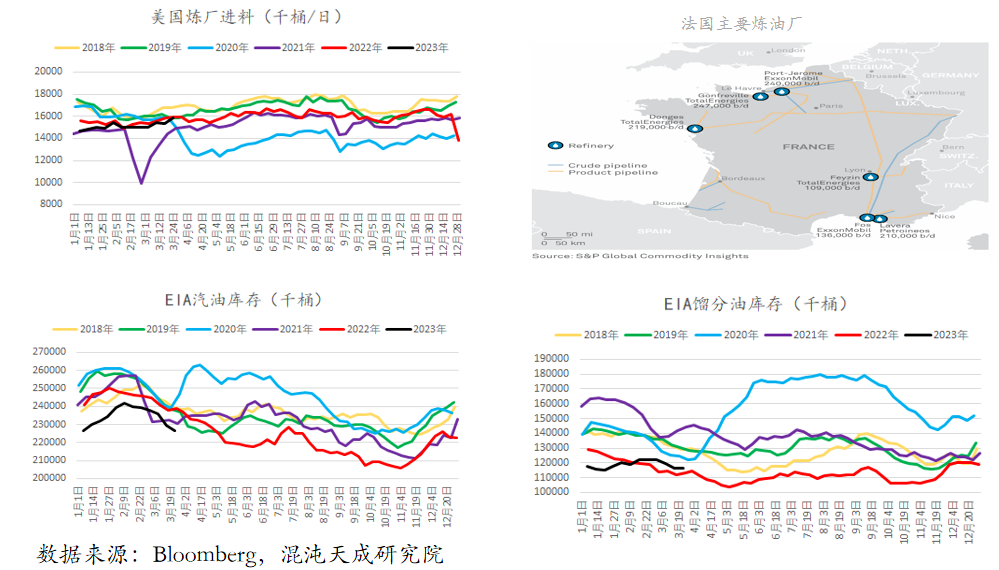

欧美低开工导致成品油低库存

欧美成品油短缺还和炼油产能开工不足有关,美国炼厂去年底受到寒潮影响一度大量停产,今年初又检修较多,整体产量一直处于低位。而欧洲则受到法国罢工影响,炼油厂原料在码头受阻被迫关停,预计影响48.7万桶/日的产能。预计美国炼厂检修完成后开工率将上升,而法国或要等罢工平息。造成的结果是当前EIA汽油,柴油库存都处于危险的低位。

06

中国第一批成品油配额大增,对海外有缓解作用

尽管国内炼油新增产能较多,但国内成品油出口受到配额制限制,其中今年第一批配额以下发1899万吨,相比去年第一批增长599万吨,预计对海外将有一定缓解作用。后续国家对于成品油出口受到能耗目标和经济利益的双重影响,我们预计今年成品油出口相比去年大增是大概率。但预计增量不超过0.5百万桶/天。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们