【行业信息】

1.美联储加息25个基点,决议删除关于继续加息的暗示,六月或暂停加息。

2.第一共和银行倒闭,美银行股大跌。

3.4月制造业PMI49.2%,环比下降2.7个百分点。

4.高层会议定调一季度经济运行情况,表示我国需求收缩、供给冲击、预期转弱三重压力得到缓解。同时也认为,当前经济好转主要是恢复性的,内生动力还不强,需求仍然不足。

5.美国阿莱恩斯西部银行正在考虑包括出售(资产)在内的选择,此前,美国西太平洋合众银行也考虑将自身出售。

【焦炭】

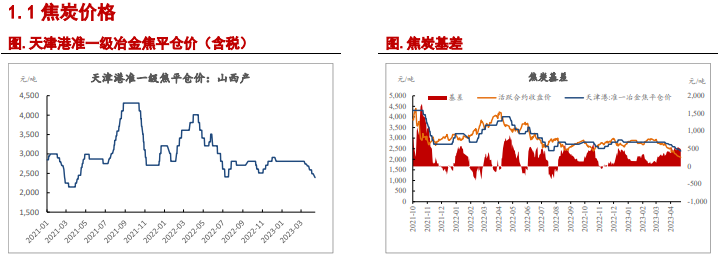

1.现货偏弱,期货下行。5月4日,天津港准一级焦报2390元/吨(-100),天津港第五轮提降落地,部分钢厂开启第六轮提降。活跃合约报2094元/吨(-55)。基差+488.83元/吨(-53.7),9-1月差47.5/吨(-6.5)。

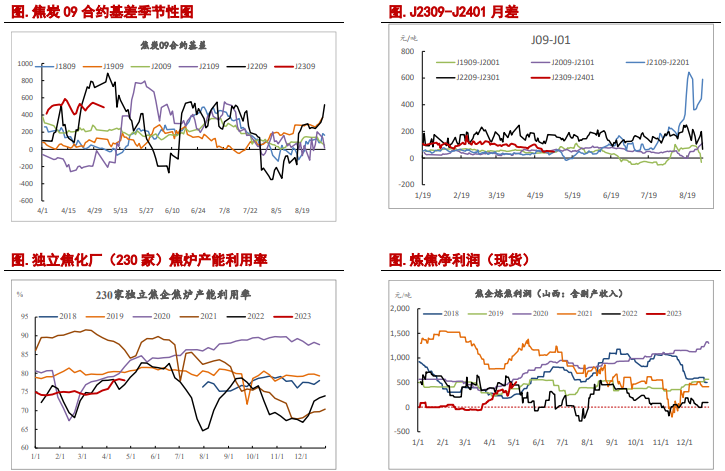

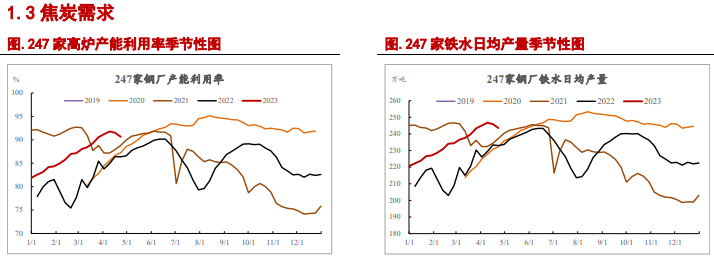

2.供给回升,供需缺口收窄。本周230家独立焦企生产率报78.07%(-0.36),焦企产能利用率小幅下降。247家钢厂产能利用率报90.63%(-0.87),铁水日均产量243.54万吨(-2.34),随着铁水产量加速下行,后续焦炭供需缺口将进一步收窄。

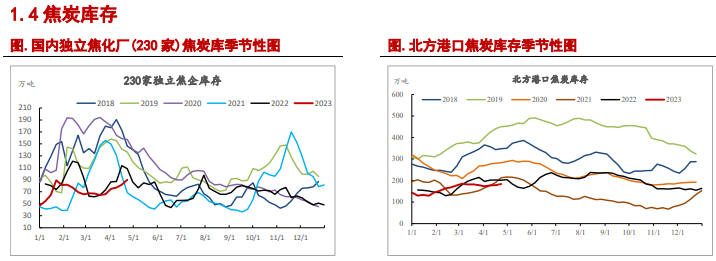

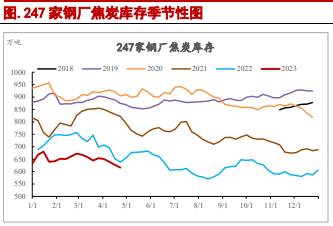

3.上游累库,下游去库。本周,230家焦企库存90万吨(+8.2),247家钢厂库存615.85万吨(-11.09),港口库存184.1万吨(+5.5)。钢厂控制到货,补库意愿不强,上下游库存继续劈叉。

【焦煤】

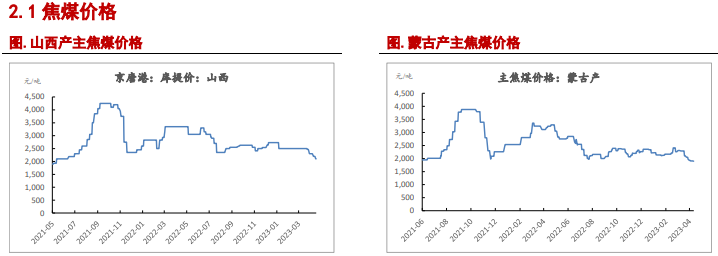

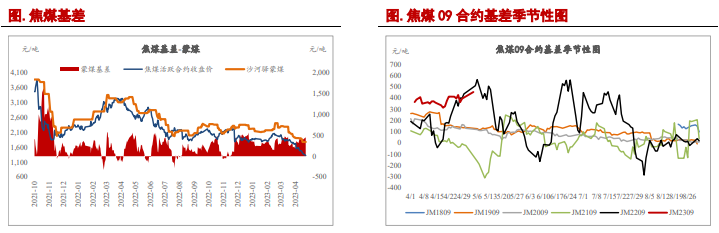

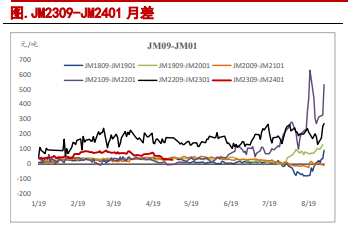

1.现货偏弱,期货下行。5月4日,沙河驿蒙古主焦煤报1780元/吨(-0),京唐港山西产主焦煤报2100(-0),现货偏弱运行。活跃合约报1325.5元/吨(-59.5)。基差+454.5元/吨(+59.5),9-1月差28.5元/吨(-6.5)。

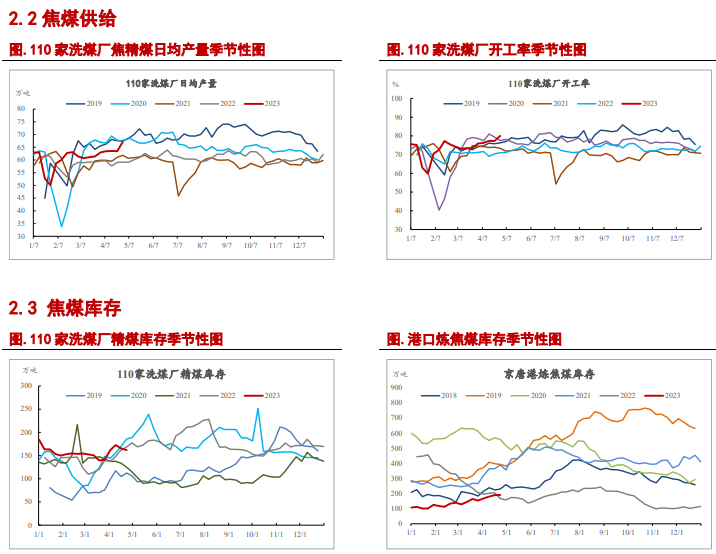

2.供给高位运行,需求偏弱。110家洗煤厂开工率报80.04%(+2.68),高位平稳运行。需求方面,本周230家独立焦企生产率报78.07%(-0.36),焦企产能利用率略有下调。供给高位运行且增量较大,需求低位回调,总体维持供过于求。

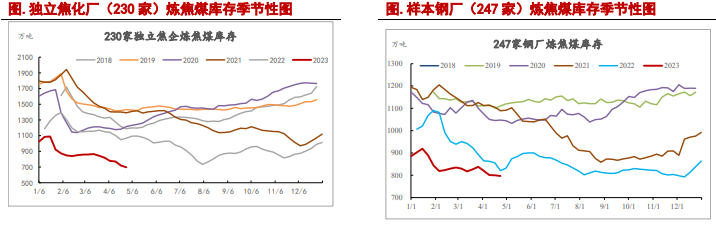

3.产地累库,下游去库。矿山库存报308.35万吨(+15.16),洗煤厂精煤库存161.96万吨(-3.43)。247家钢厂库存796.7万吨(-3.4),230家焦企库存696.1万吨(-23.69)。港口库存190.49万吨(+0.35)。

【策略建议】

五一期间,国内外宏观均有较大变化,总体来说,国内强于国外。国外方面,美国第一共和银行倒闭,美国银行股大跌,市场对银行危机的担忧再次上升。美联储如期加息25个基点,但鲍威尔的讲话中剔除了关于进一步加息的暗示,六月的加息会议可能会停止加息。国内方面,高层对一季度超预期的经济数据定性为恢复性好转,内生动力仍不足,为后续出台刺激性政策留下了空间。另外,五一期间,国内出行旅游热情高涨,表明我国居民消费潜力仍在。

产业层面,在亏损扩大的情况下,钢协倡议减产,铁水产量下滑。炉料需求的减少引发煤焦快速下跌,负反馈正式开启。焦煤洗煤厂开工维持高位,进口煤方面,蒙煤进口近期有所下滑,但随着海外煤价下行,澳煤进口窗口打开,澳煤进口带来的冲击正逐步显现。焦企在如此高的铁水产量下竟然出现累库,说明钢厂在控制到货。钢厂利润收缩,钢厂提降较为迫切,焦炭现货压力较大,预期仍有一至两轮提降空间。

近期宏观层面扰动开始增加,海外银行危机卷土重来,国内PMI下行,但五一出行火爆消费有望继续回暖。另外,政治局会议定调一季度经济运行为恢复性增长,内生动力不足,后续经济刺激政策仍有预期。产业层面,中钢协呼吁会员保护现金流,对上游原料偏空。本周四钢材产量继续下滑,且厂库社库均出现一定程度累积,负反馈延续。值得关注的是,港口焦煤成本在1100元/吨左右,目前9月合约价格在1300附近,另外,当下煤焦基差较高,月差低位。总总迹象表明,当下情绪已经过于悲观。短期不宜追空,单边不建议参与,观望为主。套利方面,焦强煤弱格局依旧,建议多09炼焦利润。

风险因素:煤矿安全事故(上行风险)、刺激政策出台(上行风险)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们