一、铁矿

回顾4月,铁矿市场总体震荡下行,跌幅逾13%。从当月市场运行的主导逻辑看:1、月初,发改委监管政策趋严,叠加坊间传闻粗钢压减,矿价震荡偏弱运行;2、月中,澳巴地区受飓风、雨季因素影响,铁矿石产量和发运受到短期动,盘面一度维持震荡;3、月末,粗钢压减预期强化,发改委再度发声监管,终端需求始终未见起色,叠加钢厂检修,驱动铁水见顶回落。

宏观方面,4月政治局会议指出,当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力。官方及财新PMI数据的回落亦验证了政府的这一看法。海外美联储5月份加息25个基点符合市场预期,但银行风险持续暴露。

供给端,本月铁矿供应整体宽松,一度存在短期扰动因素。四大矿山发布一季度有关发运数据,维持全年发运目标不变。4月份受澳大利亚飓风影响,铁矿发运存在扰动因素。在需求处于传统旺季的时间背景下,供给端对于市场的影响总体偏中性。

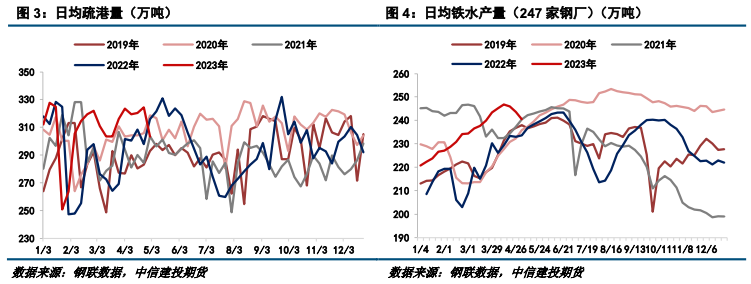

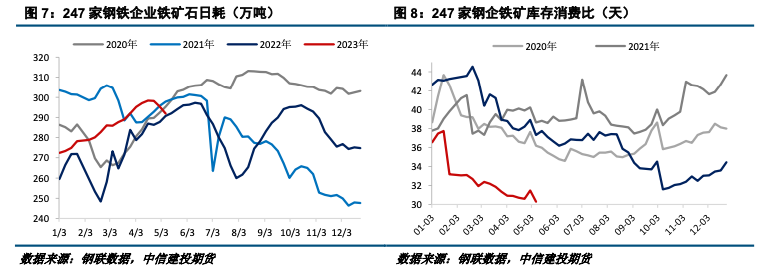

需求端,下游需求不振,铁水产量见顶回落。本月铁水产量见顶回落,主要受到下游需求不振及钢厂检修减产的影响,日均疏港量仍处高位水平。近期钢材及终端市场需求表现持续疲弱,钢厂利润恶化,短期由钢厂减产所引发的负反馈开始加重。5月进入需求淡季后,预计铁水产量仍将回落。

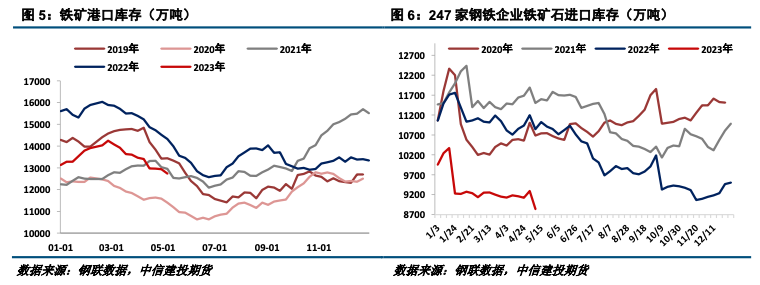

库存端,钢厂库存处于低位,但难言利好。近期铁矿港口库存水平中性,澳矿和巴西矿库存均有下降,钢厂保持低库经营的状态。近期市场震荡调整,钢厂采购仍相对谨慎,多以按需补库为主。展望5月,短中期矿价下跌后仍存有刚需补库的可能性,但钢厂面临需求低迷、盈利不振、预期悲观的三重困境,难言利好。部分调研钢厂表示,补库时机和空间还是会受到铁矿石价格涨跌的影响。从钢厂的进口矿库存总量指标及库存消耗比指标看,均处于近年低位。

展望5月,海外银行风波未止,抑制商品风险偏好溢价,近期钢材及地产市场表现低迷,进入需求淡季后,铁矿中期供需逐步转向宽松。从钢厂的进口矿库存总量指标及库存消耗比指标看,均处于近年低位,短中期矿价下跌后,钢厂仍存有刚需补库的可能性,但难言利好。市场仍由利空因素主导,预计矿价震荡偏弱运行。操作建议:2309合约偏空操作为主。

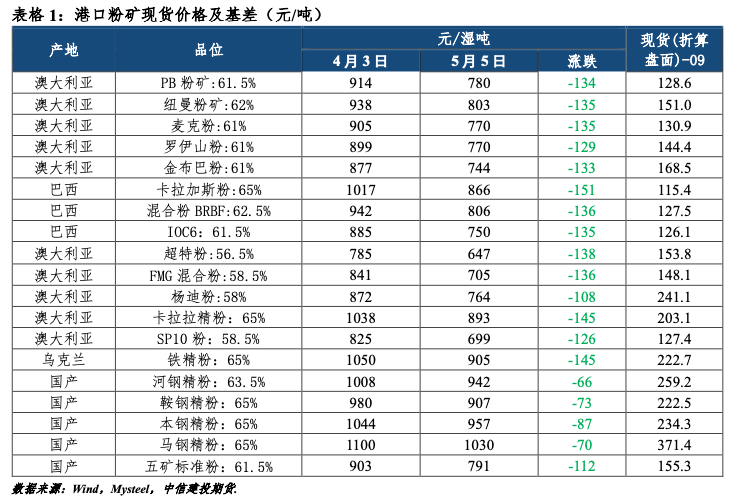

1.1 现货价格:

1.2 铁矿供需:需求不振,预期宽松

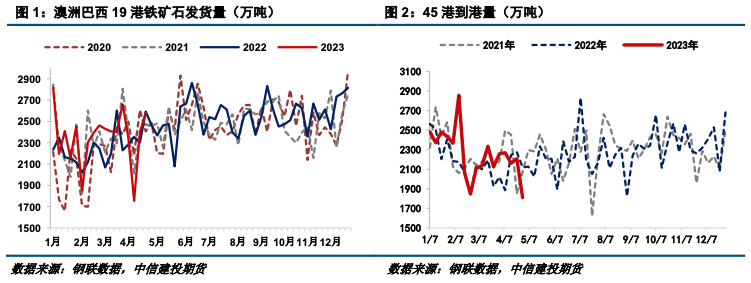

供给端,4月铁矿供应整体宽松,四大矿山均发布一季度有关发运数据。本期澳巴发运环比增加,澳洲发运增量、巴西地区减量,全球发运总量环比上升明显。4月份受澳大利亚飓风影响,铁矿发运存在扰动因素。四大矿山产量均为减量,但在需求不断的背景下,四大矿山年目标发运量仍维持不变。北方到港量已恢复到近年平均水平。

本月必和必拓、淡水河谷、力拓、FMG公布一季度发运数据,均维持全年生产目标不变,预计二季度主流矿山铁矿供应偏松。BHP一季度铁矿石产量为6616.3万吨,同比减少0.77%。维持2023财年目标指导量2.78-2.9亿吨不变。淡水河谷一季度铁矿石产量达6677.4万吨,同比增加5.8%。维持2023年铁矿石生产目标在3.1-3.2亿吨不变。力拓一季度皮尔巴拉业务铁矿石产量为7930万吨,环比减少11%,同比增加11%。维持2023年发运目标在3.2-3.35亿吨不变。一季度FMG铁矿石产量达4610万吨,环比减少8%,同比增加4%;铁矿石发运量达4630万吨,环比减少6%,同比基本持平。2023财年的发运目标指导量仍为1.87-1.92亿吨。

4月24日-4月30日Mysteel澳洲巴西19港铁矿发运总量2579.0万吨,环比增加181.3万吨。澳洲发运量1876.8万吨,环比增加69.3万吨,其中澳洲发往中国的量1440.3万吨,环比减少145.8万吨。巴西发运量702.2万吨,环比增加112.0万吨。全球铁矿石发运总量3002.1万吨,环比增加63.9万吨。

需求端,本月铁水产量见顶回落,主要受到下游需求不振及钢厂检修减产的影响,日均疏港量也受影响下滑。近期钢材及终端市场需求表现持续疲弱,钢厂利润恶化,短期由钢厂减产所引发的负反馈开始加重。5月进入需求淡季后,预计铁水产量仍将回落。

Mysteel调研247家钢厂高炉开工率81.69%,环比上周下降0.87%,同比去年下降0.22%;高炉炼铁产能利用率89.49%,环比下降1.14%,同比增加1.74%;钢厂盈利率22.08%,环比下降4.33%,同比下降40.26%;日均铁水产量240.48万吨,环比下降3.06万吨,同比增加3.74万吨。

库存端,目前港口库存水平中性,澳矿和巴西矿库存均有下降,4月份钢厂相对维持低库经营的情况。近期市场震荡调整,钢厂采购仍相对谨慎,多以按需补库为主。展望5月份,部分调研钢厂表示,补库时机和空间还是会受到铁矿石价格涨跌的影响。从钢厂的进口矿库存总量指标及库存消耗比指标看,均处于近年低位。但由于钢厂预期悲观,对补库不宜过度期待。

Mysteel统计全国45个港口进口铁矿库存为12736.28万吨,环比降150.71万吨;日均疏港量303.16万吨,环比降21.00万吨。全国钢厂进口铁矿石库存总量为8840.76万吨,环比减少452.53万吨;当前样本钢厂的进口矿日耗为291.88万吨,环比减少3.47万吨,库存消费比30.29,环比减少1.18天。

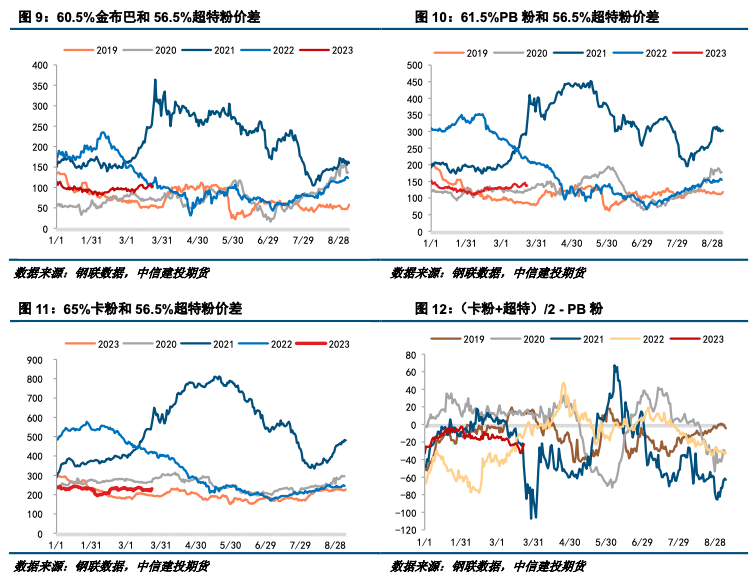

1.3 高低品价差:震荡运行

二、废钢

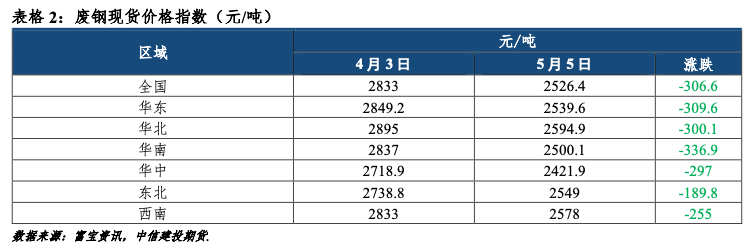

4月废钢价格震荡下行,总体跌幅逾300元/吨。分地区看,华南地区废钢价格跌幅相对较大,东北地区废钢价格跌幅最少。正如我们在上一份月报中所提示的,需求始终是废钢价格的锚点。4月下游及终端需求持续低迷,导致市场各方主体心态、预期均趋于悲观,叠加海外宏观风险以及黑色系其他品种价格下跌带来的外生冲击,对废钢价格驱动持续偏空。近期部分钢厂进入减产模式,废钢的性价比低于铁水,导致废钢的需求减量高于铁矿。

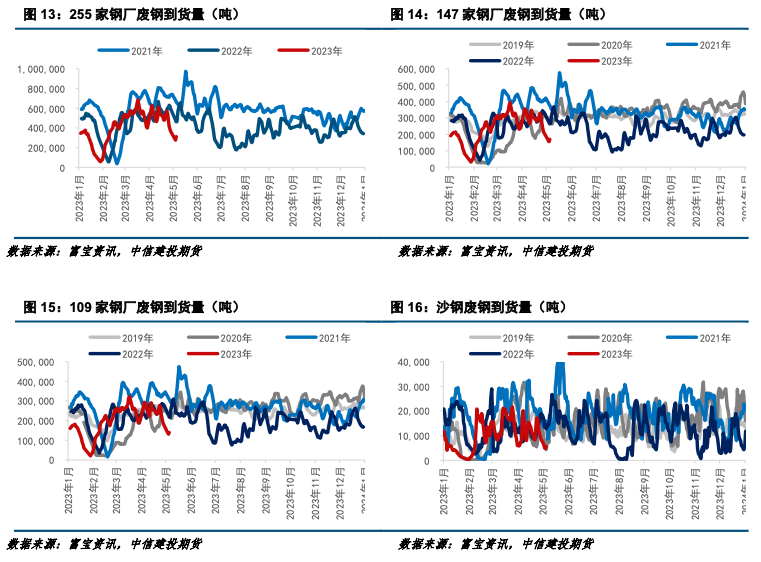

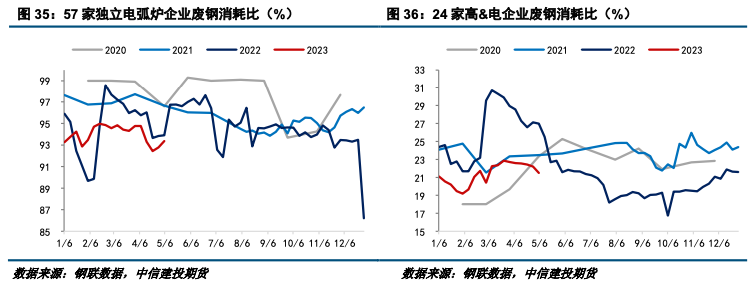

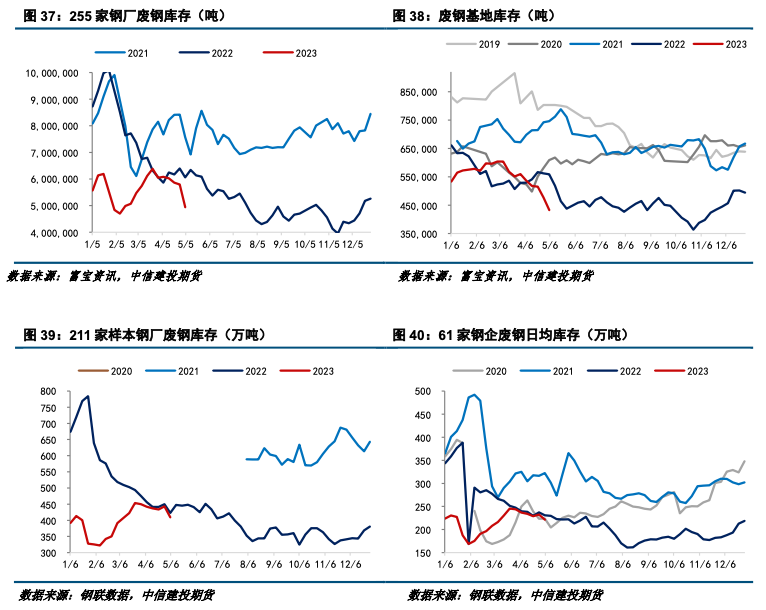

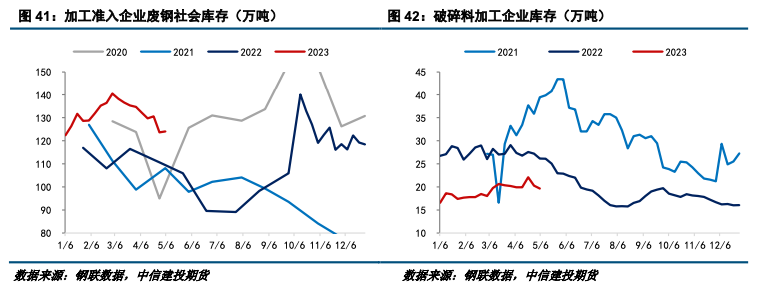

分析废钢市场基本面情况,钢厂用废需求回落是市场主要影响因素。供给端,本月255家及147家钢厂废钢到货量跌幅明显,其中短流程钢厂废钢到货量减量相对更加明显。需求端,钢厂用废降幅相较铁矿用量更大。近期钢厂废钢日耗见顶回落,大样本的环比下降幅度更加明显,短流程钢厂日耗下降幅度大于长流程钢厂,部分钢厂进入检修减产。库存端,钢厂及基地库存仍处于去库周期。

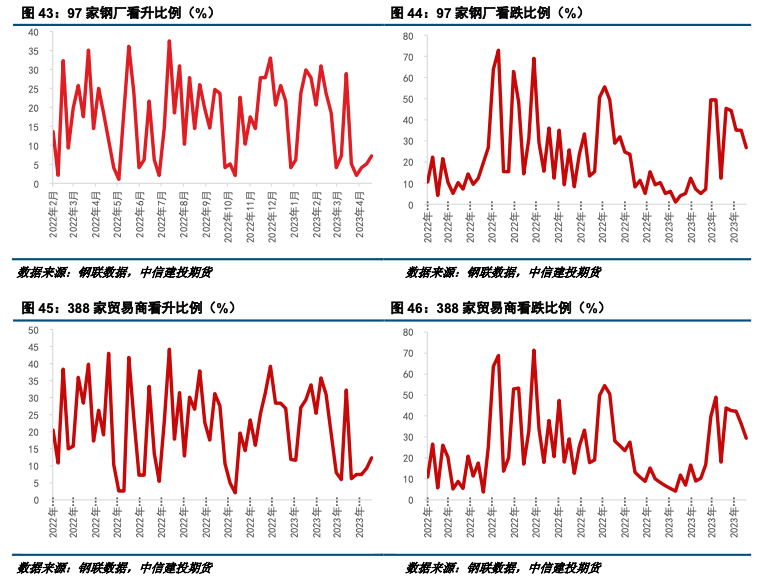

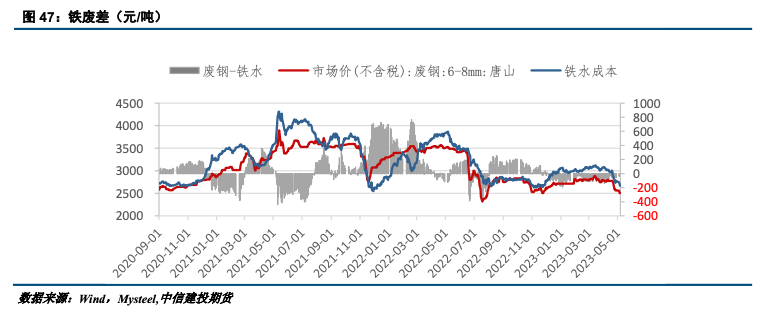

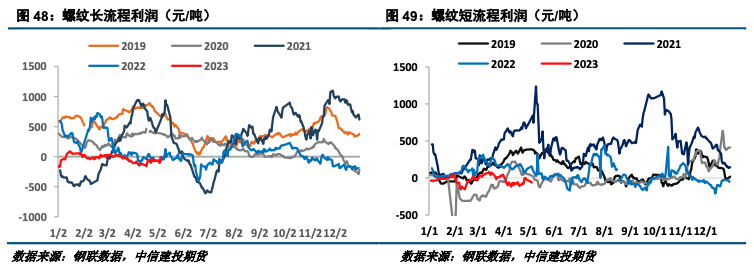

从铁元素比价视角看,截至5月6日,废钢价格与铁水成本价差收得11.5元/吨。本月铁废价差震荡运行,废钢和铁水成本均有下降,铁水仍更具有性价比。从利润和开工率视角看,钢厂长短流程利润均处于负数区间,长短流程开工率处于低位,抑制钢厂用废意愿。从市场情绪指标看,钢厂、贸易商看升比例处于历史较低水平,总体心态偏悲观。

展望后市,当下废钢市场仍呈现出供过于求、需求主导的局面。金三银四已过,终端及下游市场难见利好,总体仍将保持弱复苏的基调。然而目前市场各方主体心态一致趋于悲观,预期及市场情绪或将短期发生反转,交易节奏将变得更为重要。目前市场仍由利空因素主导,预计短中期废钢价格总体震荡偏弱运行。此外,后市仍需关注海外银行风险、美联储议息及国内政策变化。

2.1 现货价格:

2.2 废钢供给:需求下行期减量明显

2.3 废钢需求:钢厂用废降幅相较铁矿用量更大

2.4 废钢库存:厂库、基地库存均去库

2.5 市场情绪:钢厂、贸易商心态悲观

2.6 铁废差

根据我们的测算模型,截至5月6日,废钢价格与铁水成本价差收得11.5元/吨。本月铁废价差震荡运行,废钢和铁水成本均有下降,铁水仍更具有性价比。从利润和开工率视角看,钢厂长短流程利润均处于负数区间,长短流程开工率处于低位,抑制钢厂用废意愿。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们