(来源:国金有色研究)

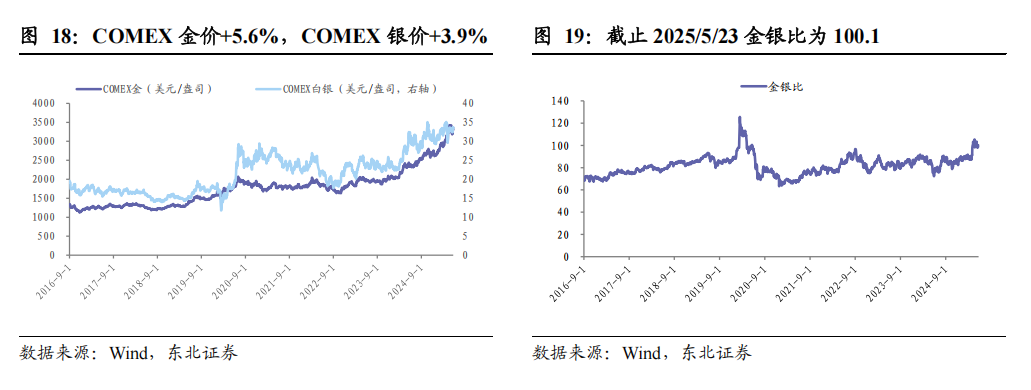

金:从关税缓和到财政担忧。1)美国众议院通过美丽大法案,财政担忧继续发酵:5/22美国众议院以215:214的微弱优势通过了特朗普提出的“美丽大法案”,整体财政扩张力度超预期,后续该法案还要提交参议院,预计6月审议,考虑到此前参议院预算蓝图更激进,后续参议院可能继续对美丽大法案进行改动,两院博弈后或出现一个更高赤字的版本。尽管贝森特称目标是2028年赤字率降至3%,但目前看来更像是政治口号(要么就是单纯设想经济增速提升,做大分母,但能否实现不确定性极高)。本周美债长端利率进一步上行&曲线陡峭化,同时美元指数走弱,反映投资者对美元资产尤其是美债的担忧,这也构成黄金中长期上涨基础。2)美日、美欧的关税谈判仍缺乏实质性进展。5/23-5/25美国与日本即将举行第三轮贸易谈判,而日本首席贸易代表赤泽亮正和首相石破茂本周仍表示“不会单方面让步”以及“要求美国取消所有关税措施的立场没有改变”,双边要达成共识或仍存在阻力;与此同时5/23特朗普称“与欧盟的贸易讨论毫无进展,建议2025/6/1开始对欧盟直接征收50%的关税”,则更直接反应出美欧之间的矛盾激化。而正如贝森特此前采访所言,如果在90天缓冲期内对方未能展现出足够诚意,则关税将毫不犹豫回到4/2对等关税水平,因此近期关税担忧虽在淡化、缓和,但现实谈判拉锯尚存,且仍有较大不确定性。本周金价反弹,主要系短线“关税缓和”交易切换为中线“赤字担忧”交易,叠加中东地缘强化(美媒称以色列正准备打击伊朗核设施),金价反弹较迅猛。往后看,赤字担忧较难证伪,关税不确定性仍存,预计金价维持强势但波动率继续放缓,后续6-7月经济数据+联储动作或重回交易视野之内(关税影响逐渐显现),整体预计更有利于金价。而更长期看,全球资产组合再平衡以及美元体系弱化有望为黄金市场带来长钱流入,继续看多。相关标的:紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、西部黄金、招金矿业、鹏欣资源、灵宝黄金、潼关黄金等。

铜:供给扰动又现,即期需求韧性提振铜价。短期看,关税缓解后远期需求悲观预期有所修复,财政担忧发酵致美元走弱,叠加供给叙事持续强化,支撑美元铜价基本回到对等关税前水平。①需求边际转弱但仍具韧性:需求端逐步转向淡季,但中美互降关税90天窗口期内抢出口及电网端口提供韧性支撑,现货升水仍在较高水平。②供给端矿端偏紧叙事仍在演绎:5月23日进口铜精矿指数报-44.28美元/吨,目前Antofagasta已与日本冶炼厂开启第一轮年中长单谈判,下期将与中国冶炼厂谈判。卡莫阿-卡库拉铜矿的卡库拉矿段东区因地震暂停井下作业,其一期和二期选厂将暂时以较低的产能运行。缺矿、缺冷料的“无米之炊”或导致二季度电解铜产量难再增长。相关标的:紫金矿业、洛阳钼业、西部矿业、江西铜业、金诚信、铜陵有色、五矿资源、中国黄金国际等。

金:从关税缓和到财政担忧。1)美国众议院通过美丽大法案,财政担忧继续发酵:5/22美国众议院以215:214的微弱优势通过了特朗普提出的“美丽大法案”,整体财政扩张力度超预期,后续该法案还要提交参议院,预计6月审议,考虑到此前参议院预算蓝图更激进,后续参议院可能继续对美丽大法案进行改动,两院博弈后或出现一个更高赤字的版本。尽管贝森特称目标是2028年赤字率降至3%,但目前看来更像是政治口号(要么就是单纯设想经济增速提升,做大分母,但能否实现不确定性极高)。本周美债长端利率进一步上行&曲线陡峭化,同时美元指数走弱,反映投资者对美元资产尤其是美债的担忧,这也构成黄金中长期上涨基础。2)美日、美欧的关税谈判仍缺乏实质性进展。5/23-5/25美国与日本即将举行第三轮贸易谈判,而日本首席贸易代表赤泽亮正和首相石破茂本周仍表示“不会单方面让步”以及“要求美国取消所有关税措施的立场没有改变”,双边要达成共识或仍存在阻力;与此同时5/23特朗普称“与欧盟的贸易讨论毫无进展,建议2025/6/1开始对欧盟直接征收50%的关税”,则更直接反应出美欧之间的矛盾激化。而正如贝森特此前采访所言,如果在90天缓冲期内对方未能展现出足够诚意,则关税将毫不犹豫回到4/2对等关税水平,因此近期关税担忧虽在淡化、缓和,但现实谈判拉锯尚存,且仍有较大不确定性。本周金价反弹,主要系短线“关税缓和”交易切换为中线“赤字担忧”交易,叠加中东地缘强化(美媒称以色列正准备打击伊朗核设施),金价反弹较迅猛。往后看,赤字担忧较难证伪,关税不确定性仍存,预计金价维持强势但波动率继续放缓,后续6-7月经济数据+联储动作或重回交易视野之内(关税影响逐渐显现),整体预计更有利于金价。而更长期看,全球资产组合再平衡以及美元体系弱化有望为黄金市场带来长钱流入,继续看多。相关标的:紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、西部黄金、招金矿业、鹏欣资源、灵宝黄金、潼关黄金等。

铜:供给扰动又现,即期需求韧性提振铜价。本周铜价偏强运行,LME铜价涨1.76%至9614美元/吨。短期看,关税缓解后远期需求悲观预期有所修复,财政担忧发酵致美元走弱,叠加供给叙事持续强化,支撑美元铜价基本回到对等关税前水平:1)宏观交易层面,关税政策再次出现升级,特朗普威胁自6月1日起对欧盟征收50%关税;美国经济数据保持韧性,PMI超预期扩张,初请失业金人数低于预期,但关税的滞后影响仍待验证。2)基本面层面,①需求边际转弱但仍具韧性:需求端逐步转向淡季,五一假期后铜价表现偏强限制下游补货意愿,企业新增订单偏弱,但中美互降关税90天窗口期内抢出口及电网端口提供韧性支撑,现货升水降至165元/吨仍在较高水平。5/23当周国内社会库存增0.79万吨至13.99万吨,快速去库趋势结束。②供给端矿端偏紧叙事仍在演绎:TC现货报价持续走弱,5月23日进口铜精矿指数报-44.28美元/吨,较4月末续跌1.67美元/吨,尽管跌速放缓,绝对值低位意味着矿端紧缺叙事延续难解。目前Antofagasta已与日本冶炼厂开启第一轮年中长单谈判,下期将与中国冶炼厂谈判。卡莫阿-卡库拉铜矿的卡库拉矿段接连发生矿震,该矿东区发生多处冒顶片帮,卡莫阿铜业已暂停该区域井下作业,其一期和二期选厂将暂时以较低的产能运行。卡莫阿-卡库拉铜矿 2024 年实现矿产铜 43.7 万吨,2025 年计划矿产铜52万吨~58 万吨。缺矿、缺冷料的“无米之炊”或导致二季度电解铜产量难再增长。短期看铜价受益于宏观担忧缓解、弱美元及基本面韧性偏强运行,但上方空间预计受限于关税谈判不确定性及短期需求放缓预期,铜的长期前景依然乐观,铜矿权益作为长久期资产具备低位布局性价比。相关标的:紫金矿业、洛阳钼业、西部矿业、江西铜业、金诚信、铜陵有色、五矿资源、中国黄金国际等。

铝:检修及铝土矿扰动刺激氧化铝反弹,电解铝去库表现超预期。1)供给端干扰致铝土矿、氧化铝短期偏强运行:本周内氧化铝现货价上涨,SMM氧化铝指数上涨222元/吨至3188元/吨,密集检修对冲了新增产能影响,导致即期运行产能偏低,短期内氧化铝仍在去库,现货成交情绪乐观。近日几内亚撤销大量矿权,其中在产的AXIS矿区也被列入撤销名单并被要求停产,进一步提振了氧化铝现货和期货看涨情绪,铝土矿价格也因此阶段性反弹,SMM几内亚铝土矿CIF均价报74美元/吨,周环比上调4美元/吨。铝土矿和氧化铝过剩格局预期难改,氧化铝价格短期偏强但仍处于长期下行趋势之中。2)电解铝需求端边际下行但去库表现超预期:SHFE铝本周窄幅震荡收于20175元/吨。①基本面仍具十足韧性。电解铝逐步进入淡季,订单边际走弱,铝型材、铝线缆等主要下游加工领域开工率环比走弱,但中美互降关税后出口加单,消费韧性仍强,电解铝社会库存在五一假期短暂小幅垒库后重新进入去库趋势,5/22当周铝锭社会库存去库2.4万吨。②电解铝行业利润仍可观:截至5/22,SMM电解铝行业利润为3415元/吨,仍在较高水平。中长期看国内电解铝产能天花板限制供给弹性,新能源、轻量化及铝替代等因素下铝需求长期向好,铝行业有望维持高景气度。相关标的:中国铝业、天山铝业、云铝股份、神火股份、中国宏桥等。

2. 板块表现

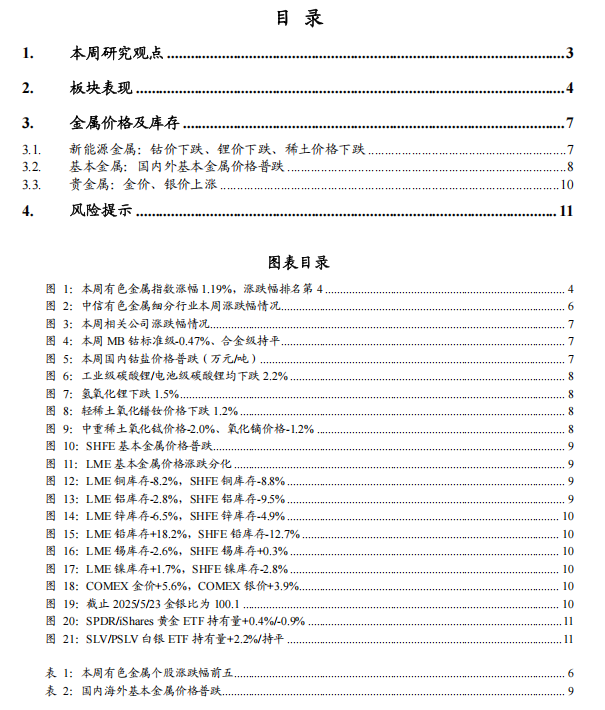

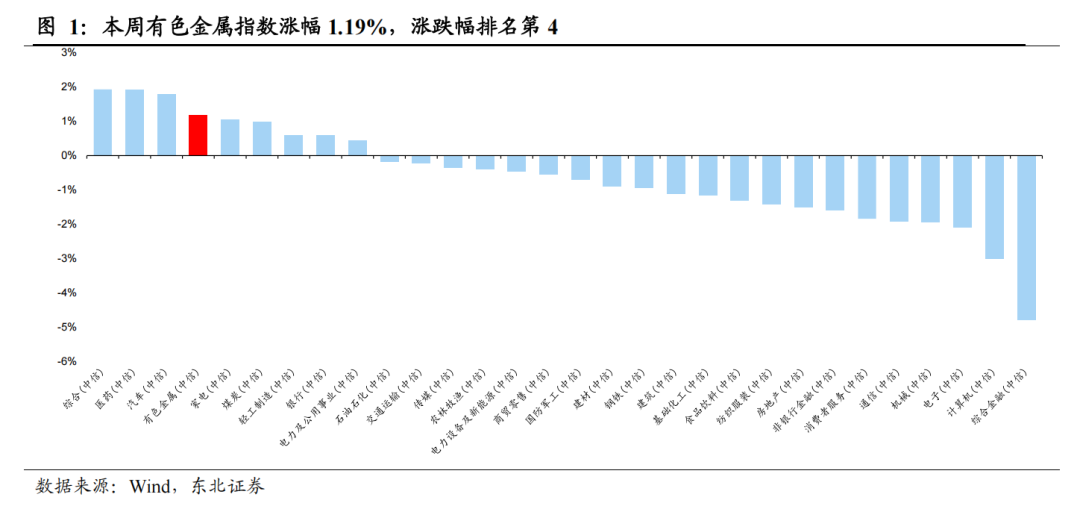

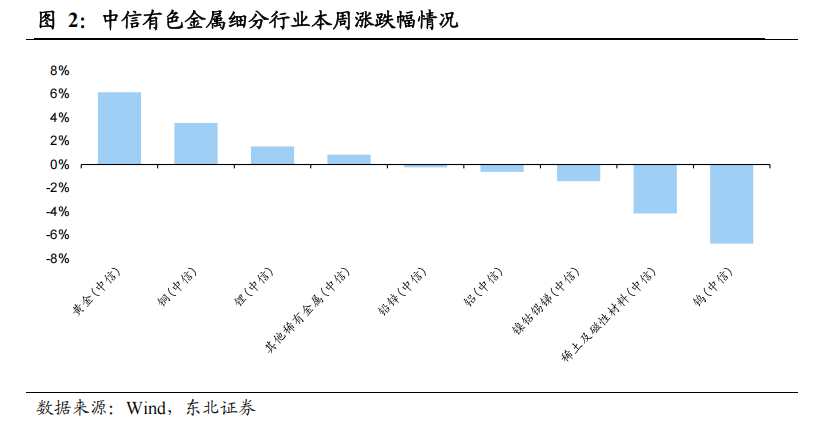

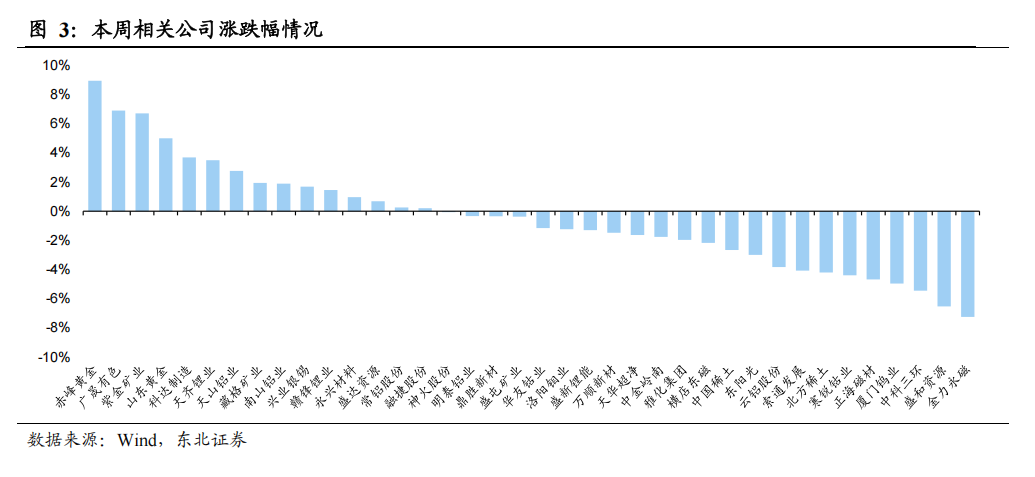

本周上证指数跌幅-0.57%,有色金属指数涨幅1.19%,跑输大盘1.76%,在30个子行业中排名4。有色金属细分板块中表现前三为:黄金涨幅6.15 %,铜涨幅3.54%,锂涨幅1.55%。个股涨幅前三为中洲特材(47.49%)、宜安科技(19.76%)、永茂泰(维权)(12.29%)。个股跌幅前三为中金黄金(-3.77%)、鹏欣资源(-4.12%)、菲利华(-7.01%)。

相关公司: 神火股份、厦门钨业、天华超净、索通发展、融捷股份、云铝股份、天齐锂业、赤峰黄金、盛新锂能、紫金矿业、科达制造、华友钴业、山东黄金、赣锋锂业、中金岭南、雅化集团、盛达资源、盛屯矿业、藏格矿业、洛阳钼业、北方稀土、天山铝业、南山铝业、中国稀土、鼎胜新材、金力永磁、盛和资源、兴业银锡、广晟有色、正海磁材、永兴材料、横店东磁、中科三环、寒锐钴业、万顺新材、常铝股份、明泰铝业、东阳光。

3. 金属价格及库存

3.1新能源金属:钴价下跌、锂价下跌、稀土价格下跌

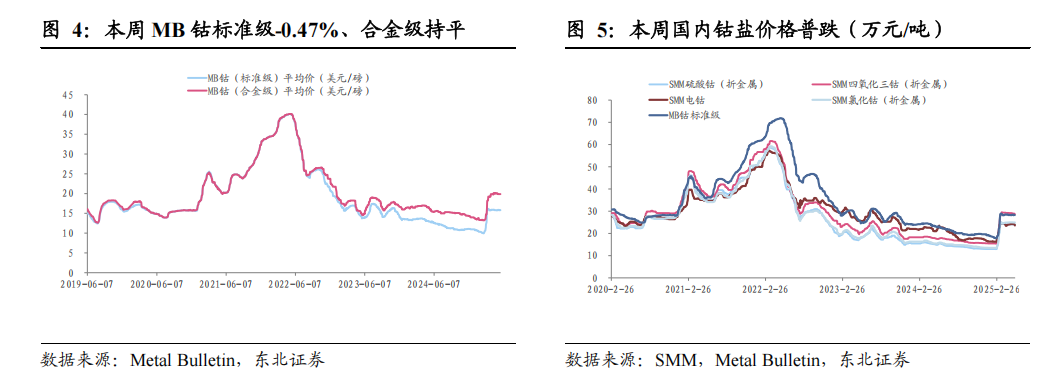

钴:本周,MB钴标准级均价-0.47%至15.78美元/磅,合金级均价持平在19.88美元/磅;国内方面,电钴本周价格-2.56%至23.59万元/吨。钴盐方面,硫酸钴-0.41%至4.90万元/吨,四氧化三钴-1.08%至20.60万元/吨,氯化钴-0.25%在6.02万元/吨。

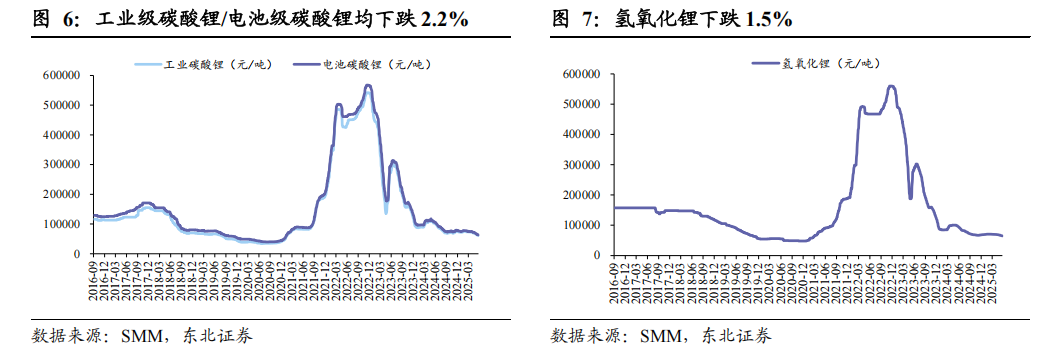

锂:本周,锂精矿价格-3.1%至690美元/吨。锂盐方面,工业级碳酸锂价格-2.2%至6.15万元/吨,电池级碳酸锂价格-2.2%至6.31万元/吨,氢氧化锂价格-1.5%至6.47万元/吨。

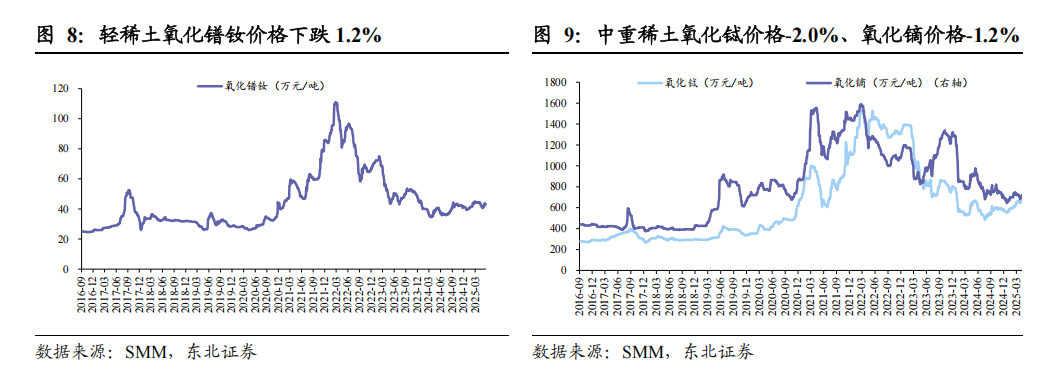

稀土:本周,轻稀土方面,氧化镨钕价格-1.2%至42.90万元/吨;中重稀土方面,氧化铽价格-2.0%至708.0万元/吨,氧化镝价格-1.2%在162.5万元/吨。

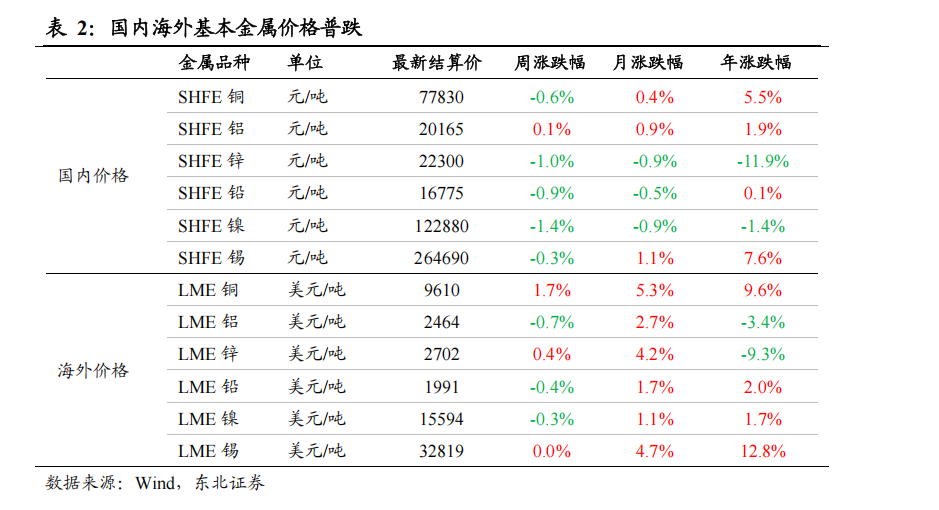

3.2 基本金属:国内基本金属价格普跌

国内方面,SHFE铜下跌0.61%至7.78万元/吨,SHFE铝上涨0.07%至2.02万元/吨,SHFE锌下跌1.00%至2.23万元/吨,SHFE铅下跌0.92%至1.68万元/吨,SHFE镍下跌1.44%至12.29万元/吨,SHFE锡下跌0.29%至26.47万元/吨。

国外方面,LME铜上涨1.72%至9610美元/吨,LME铝下跌0.73%至2464美元/吨,LME锌上涨0.37%至2702美元/吨,LME铅下跌0.45%至1991美元/吨,LME镍下跌0.35%至15594美元/吨,LME锡上涨0.01%至32819美元/吨。

3.3 贵金属:金价、银价均上涨

贵金属方面,本周COMEX金价+5.6%至3366美元/盎司,COMEX银价+3.9%至33.61美元/盎司。

4. 风险提示

美国通胀持续超预期:目前美国通胀韧性较强,若迟迟难以压降,不排除美联储可能采取更严厉的鹰派措施,导致金价继续承压。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们