来源:紫金天风期货研究所

【20241129】动力煤周报:进口不止,跌势不息

观点小结

核心观点:中性偏空 产量持续维持高位;国际煤价稳定,进口到港数量持续偏高;淡季终端日耗同比几乎没有增长,港口和终端库存较高,传统工业需求偏弱。综合来看,偏暖气象预期下,需求难有显著改善,进口量巨大压制煤价。

月差:中性 当前期货交易不活跃。

政策:中性 2025年电煤长协签订和履约通知发布,新一年度的电煤长协合同签订要求有所放宽,煤企签约量有之前

两年的不低于自有资源量等80%调整为75%,全年履约量也由之前的绝对100%调整为不低于90%,而且不可抗力导致的不再纳入监管。

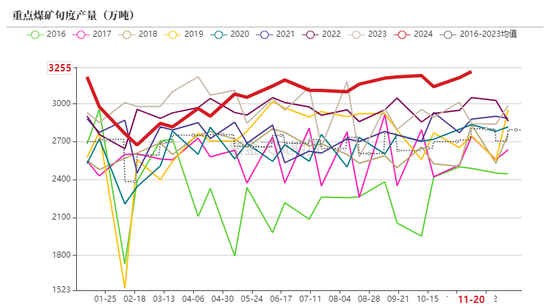

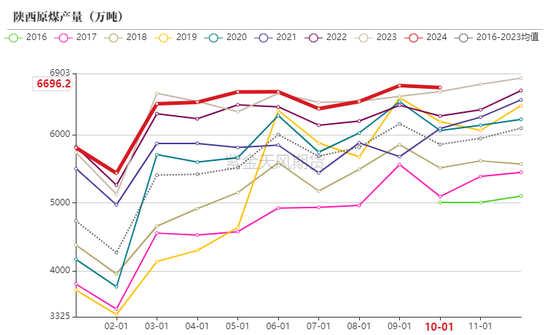

现货:中性 煤矿生产维持正常,产量继续维持同比上升,矿方在高库存压力下相继调低价格,下游需求不振,现货仅靠长协刚需拉运维持。

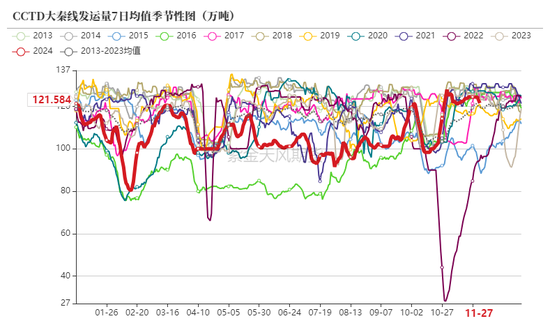

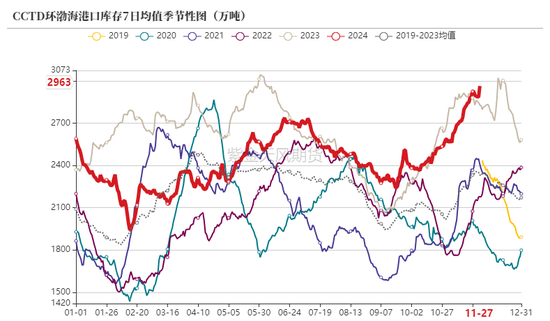

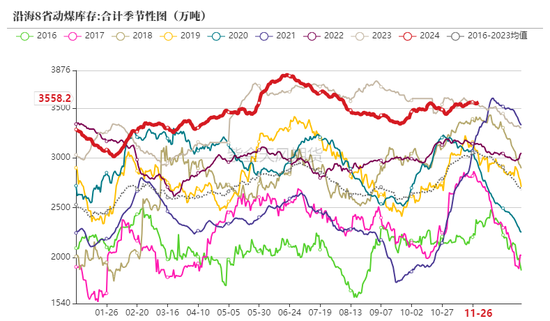

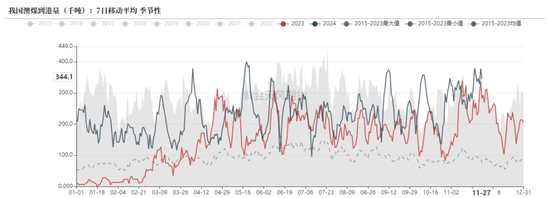

库存:偏空 大秦线发运量维持高位,进口煤冲击港口市场,终端采购需求均偏弱,库存处于历史高位,煤价承压。

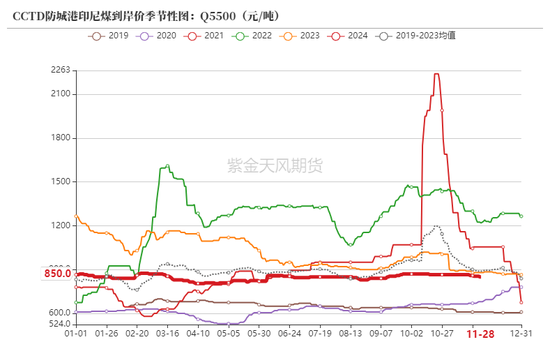

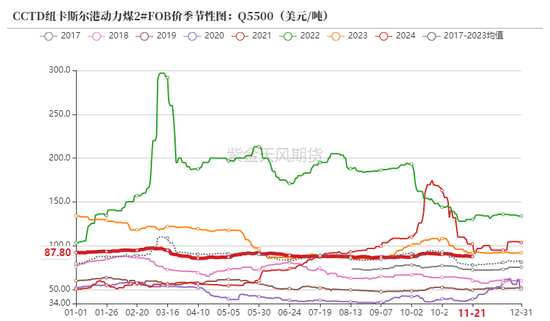

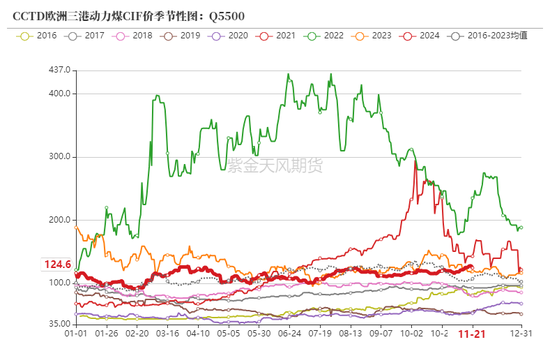

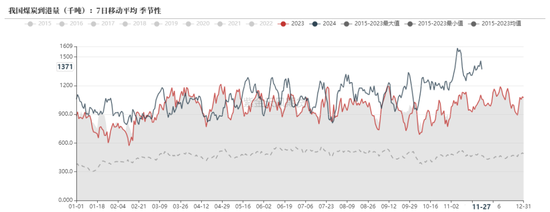

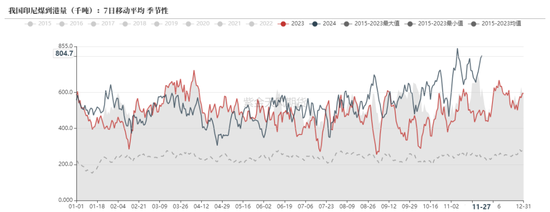

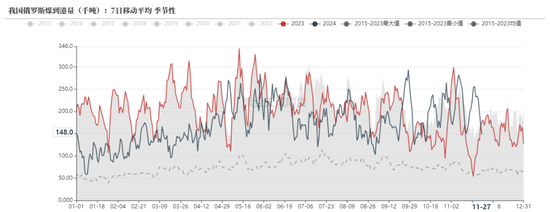

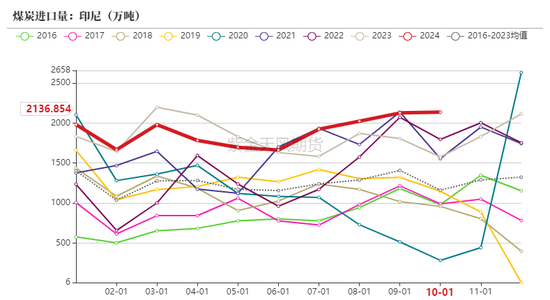

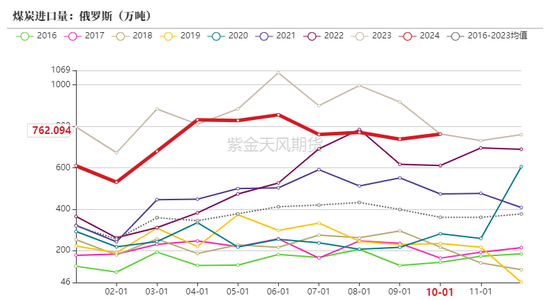

进口:中性 欧洲气温偏冷,天然气需求上升,国际煤价受此影响有所上行,我国进口煤炭利润收窄,若后续国际煤价进一步走高则需要考虑进口煤炭数量减少带来的影响。

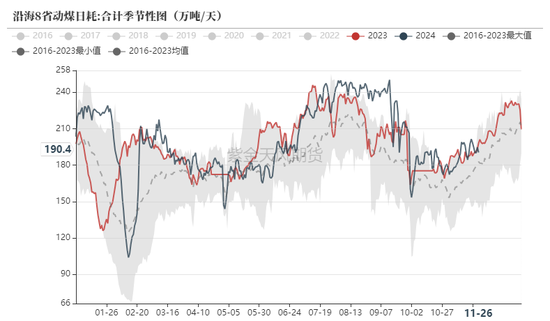

需求:中性 暖冬预期之下,日耗同比增幅有限,工业需求偏弱,政策对于终端需求的提振尚需时日,终端库存历史高位的情况下,采购需求或持续偏弱。

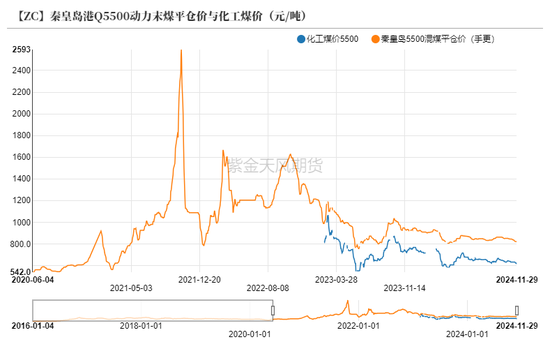

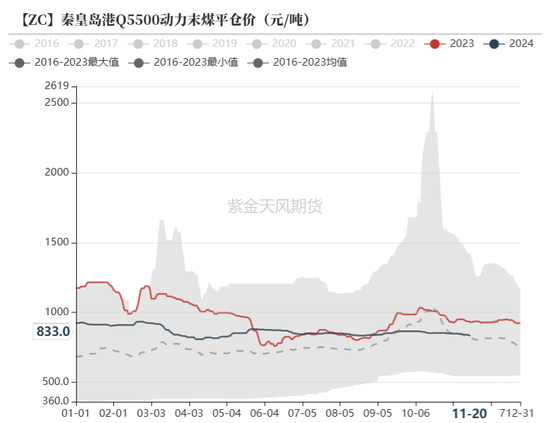

价格持续小幅下行

动力煤港口价

动力煤产地价

-

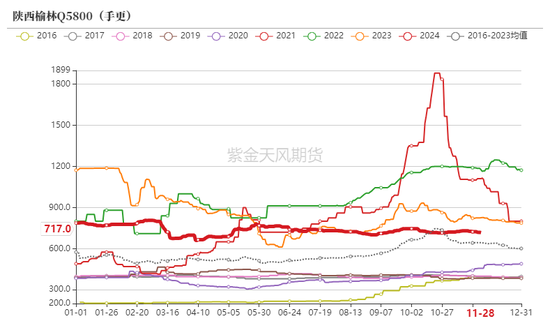

榆林区域看空情绪依旧明显,避险心态下用户采购较为有限,多数煤矿出货承压,近日大矿竞拍维持下跌趋势,整体市场稳中偏弱运行。

-

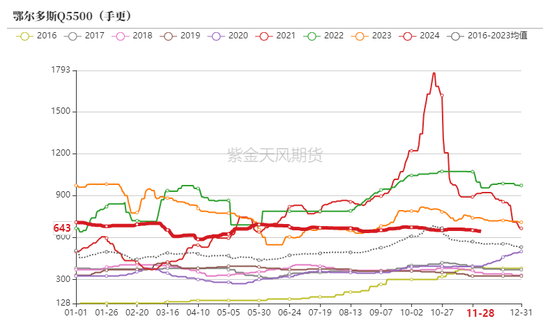

鄂尔多斯区域供需关系延续宽松状态,当前坑口多维持长协发运,市场用户仍以观望为主,部分高库存煤矿继续下跌。

-

晋北区域价格弱稳,目前不少资源的现货价格和长协价格已经出现明显倒挂,矿方虽然挺价,但是由于下游采购需求持续偏弱,价格仍在下移趋势中。

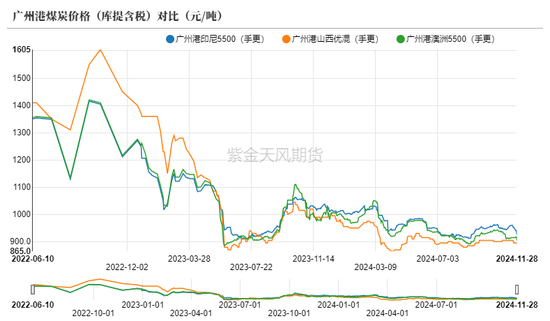

动力煤国际港口煤价

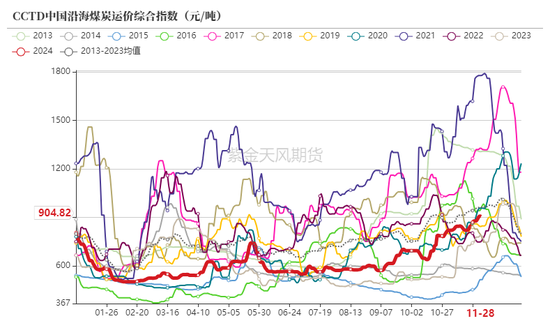

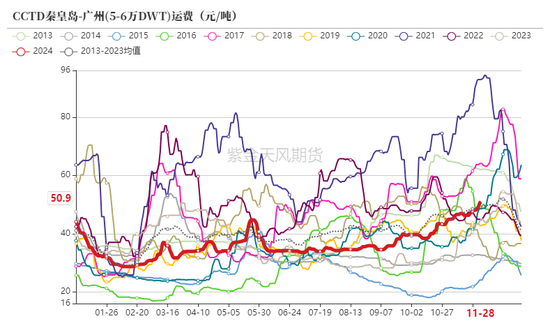

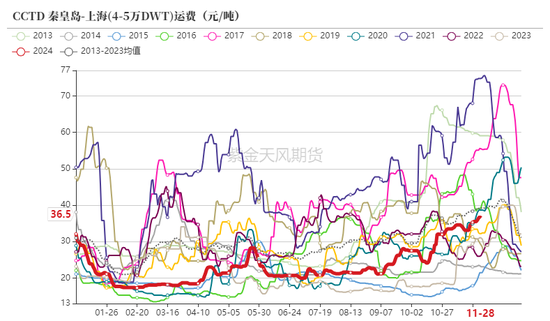

沿海动力煤运价

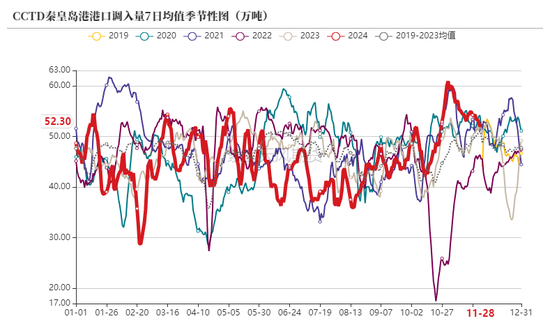

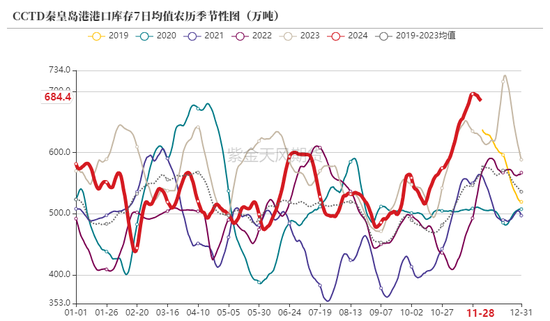

终端库存降低缓慢

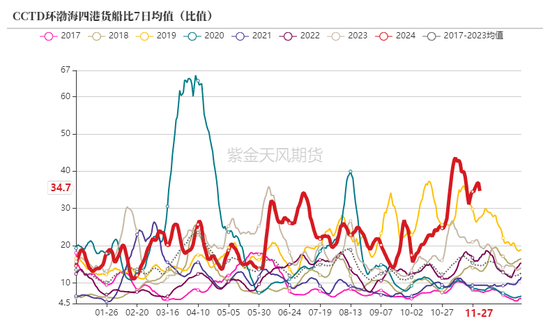

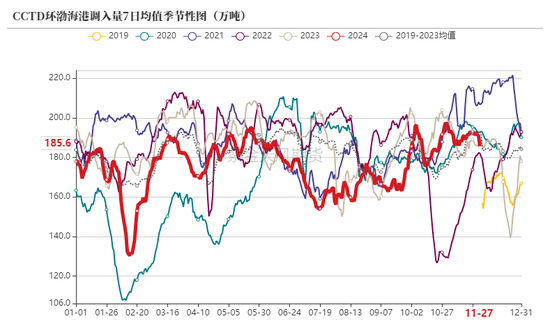

煤炭发运

港口库存

下游库存

港口库存

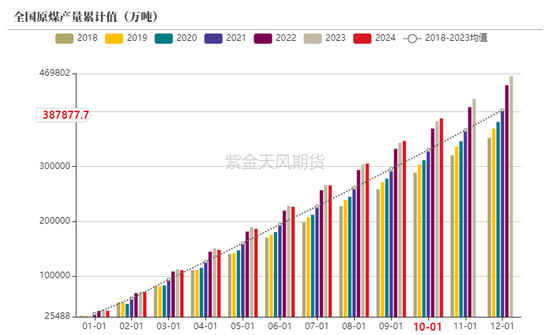

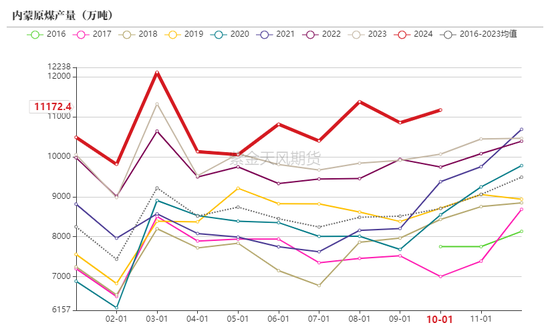

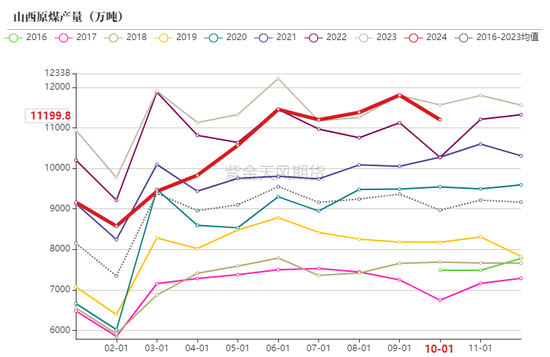

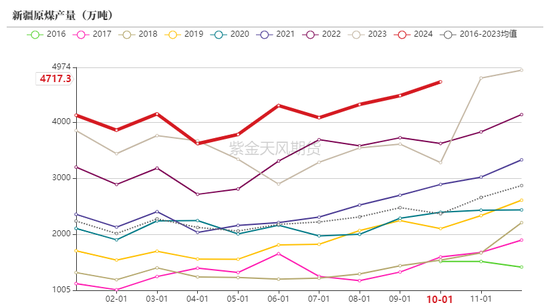

煤炭产量维持增长

动力煤产量

动力媒主产地产量

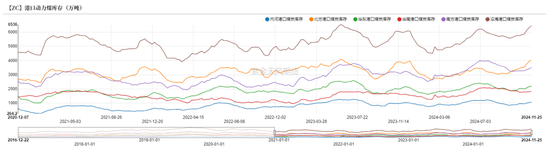

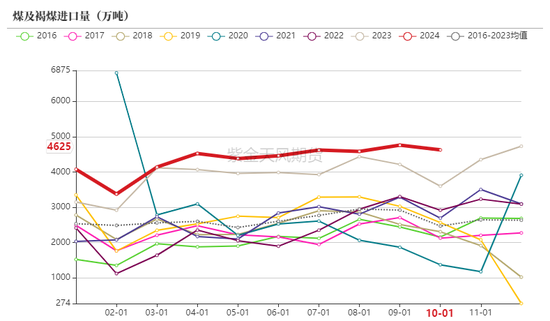

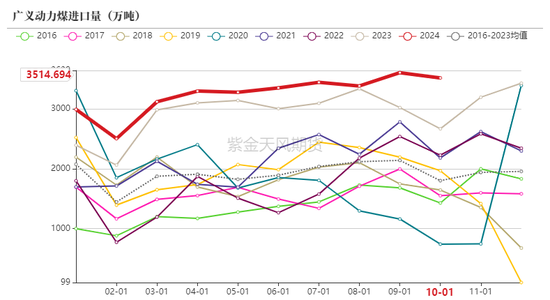

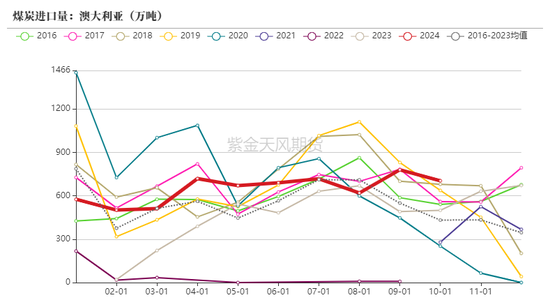

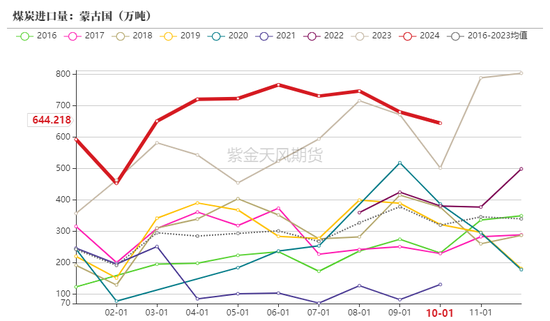

进口量继续攀升

煤炭到港量

印尼煤到港量

俄罗斯煤到港量

澳煤到港量

煤炭进口量

气温偏暖,日耗偏低

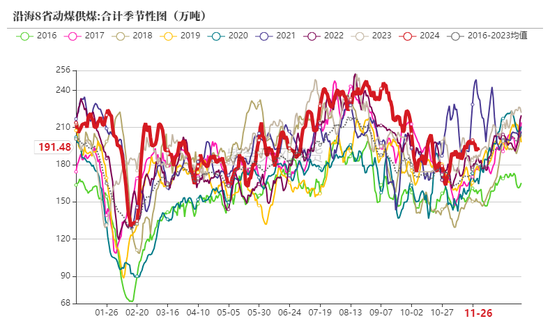

沿海八省数据

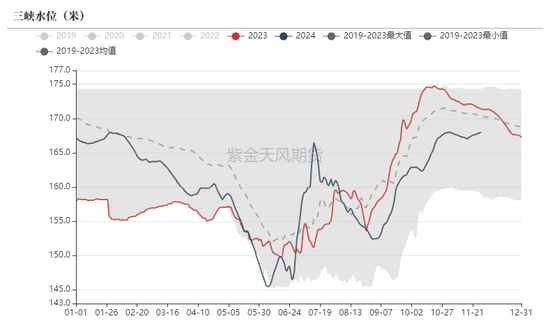

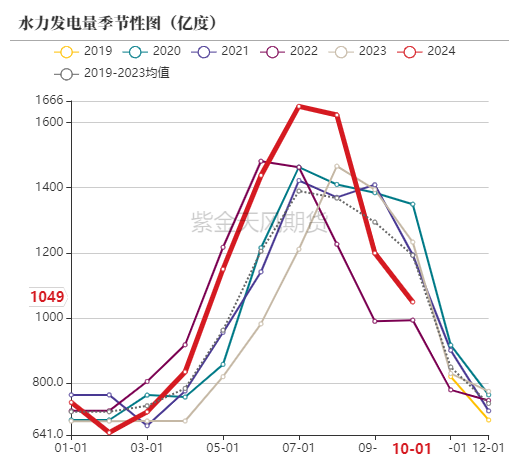

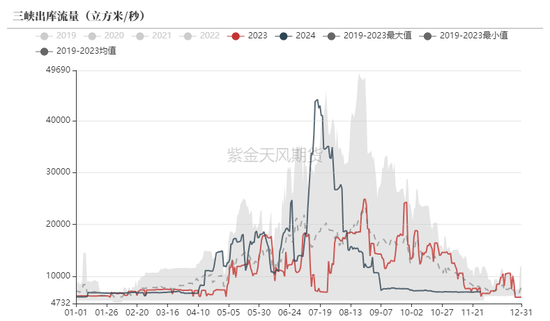

水力发电

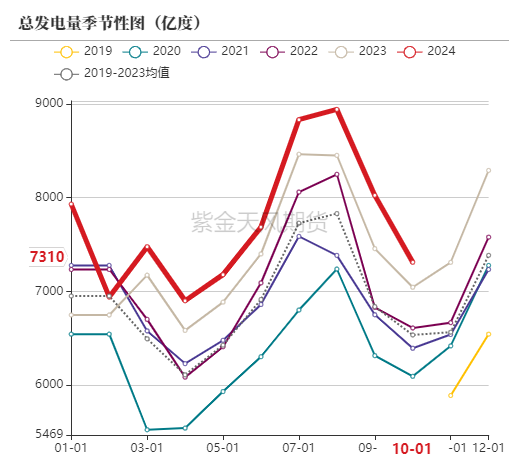

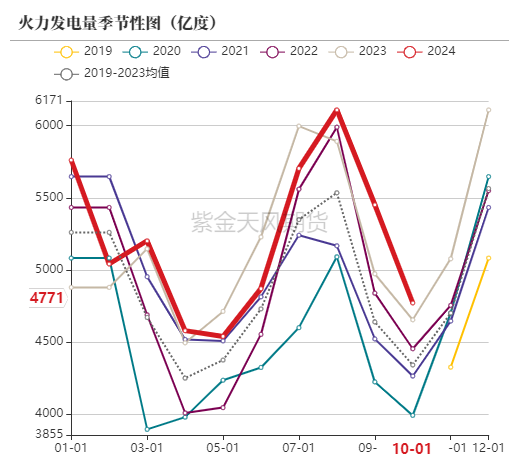

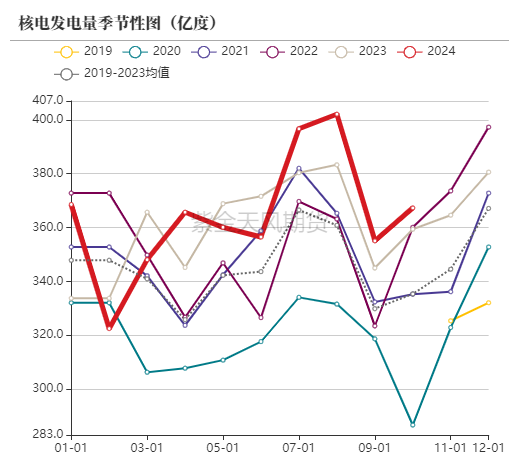

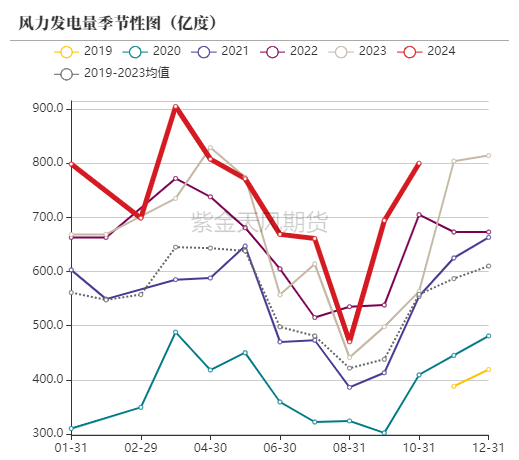

发电量

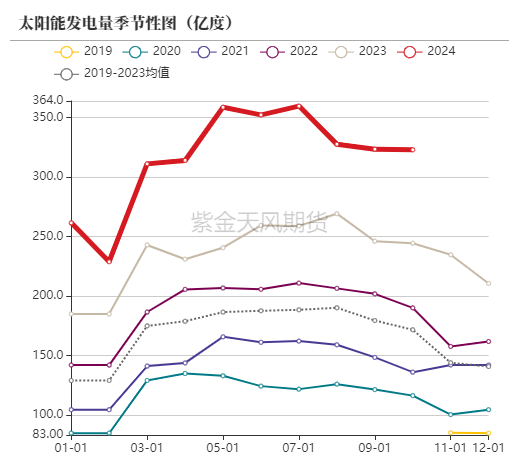

替代能源发电量

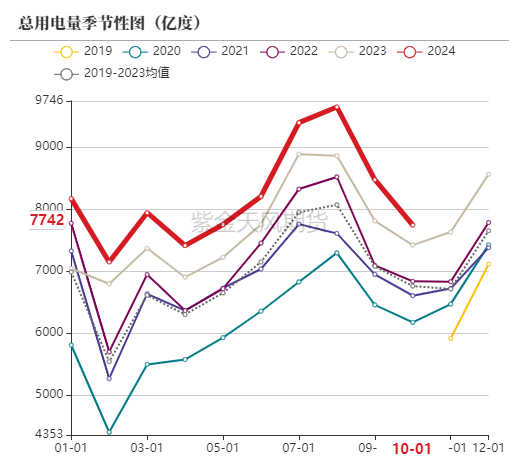

用电量

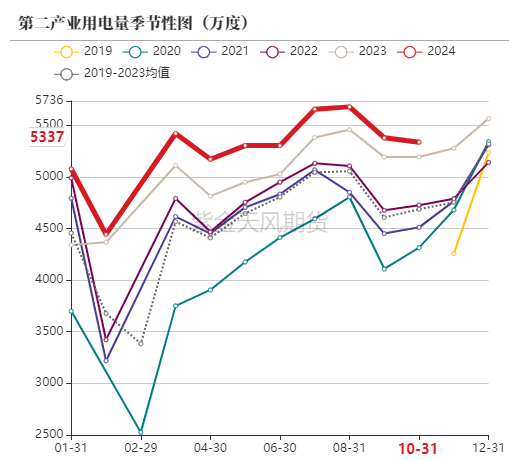

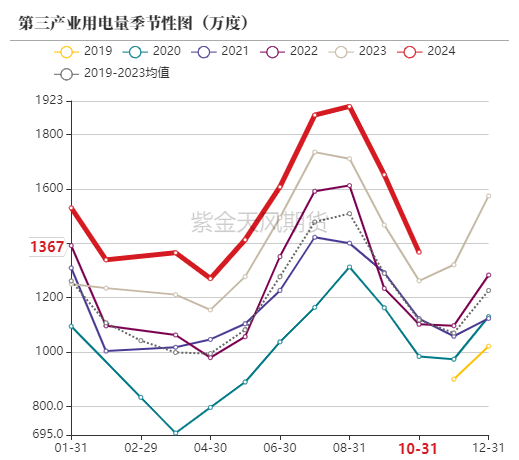

第二、三产业用电量

下游工业品生产情况

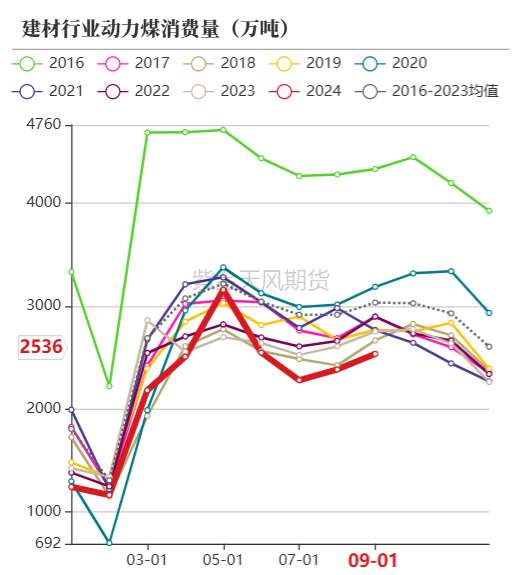

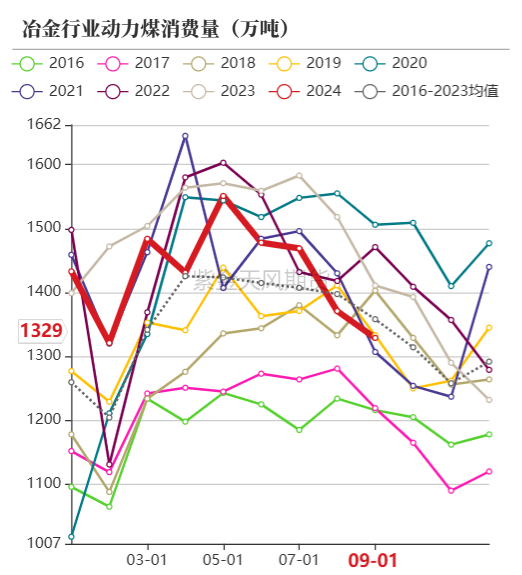

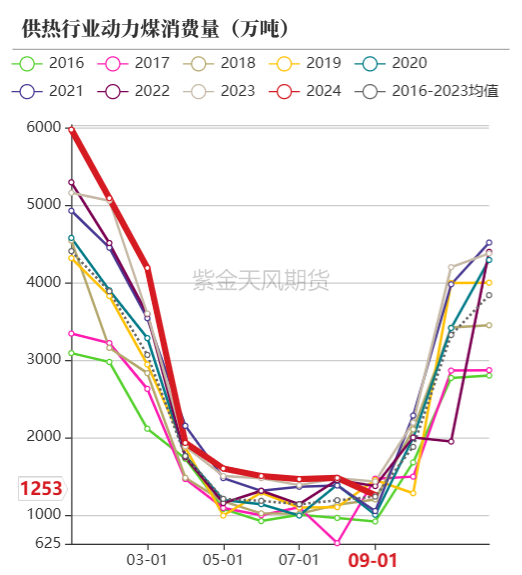

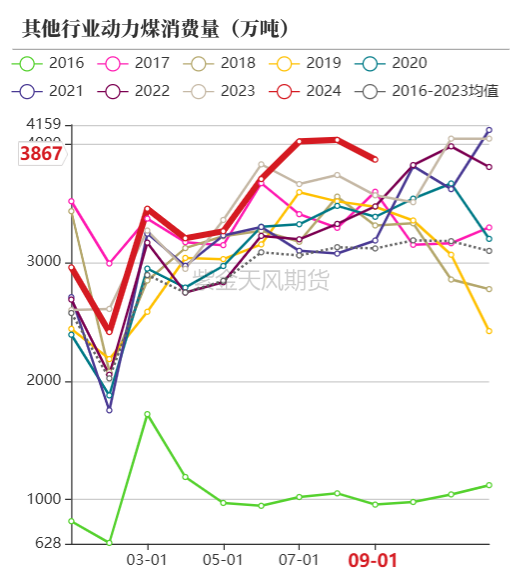

动力煤下游耗煤量

动力煤消费量

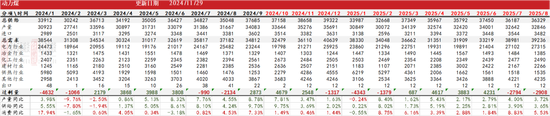

平衡表

动力煤平衡表

作者:康健

从业资格证号:F03088041

交易咨询证号:Z0019583

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们