印度进出口

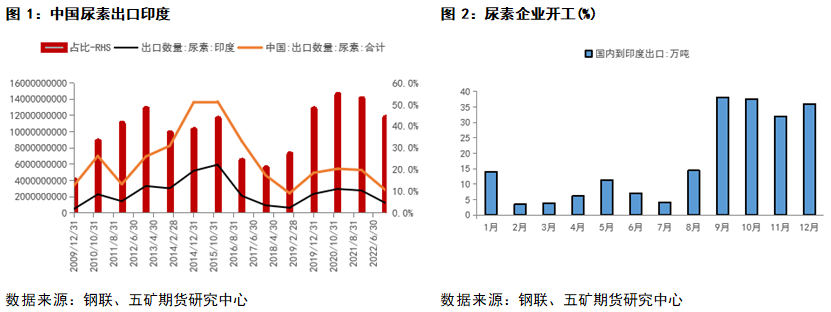

2019年之后随着对印度出口量的增加,国内总出口量逐步回升,对印度的出口量占到国内总出口量的50%左右,且占比随着对印度的出口量增加而增加。

2022年中国尿素出口总量283万吨,其中出往印度124万吨,占比43.8%。

国内对印度尿素出口主要集中在1、8、9、10、11、12几个月份,8-12月占全年比重超过75%。

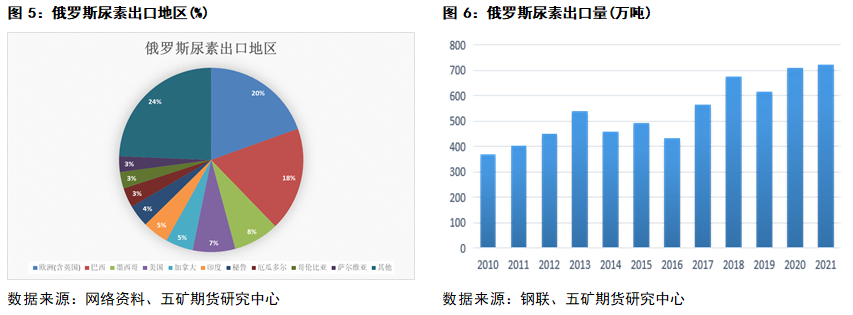

2022年全球尿素新增投产752万吨,占全球贸易量14.5%,其中印度投产两套合计127*2万吨,均在2022年底投产,因此2023尿素产能环比2022将增长超过200万吨,2023印度尿素进口量有望减少200万吨,从近年看,印度尿素进口来源主要包括阿曼、伊朗、中国等地区,从中国进口量预计达到3成左右,因此2023年有望减少来自中国的70万吨的进口量,保守估值按最低50万吨计算。

欧洲尿素

俄罗斯尿素产能超过1100万吨。俄乌冲突俄罗斯化肥行业并为被直接制裁,2022年上半年俄罗斯尿素出口量435万吨,同比2021年增加近百万吨。虽行业生产未受影响,但出口贸易受到影响。

2022年以前俄罗斯主要出口欧洲、巴西、墨西哥、美国、加拿大等地,受制裁后,工厂拓展直销渠道,终端由原本的欧洲、北美转向巴西、土耳其、印度。因此可以看到俄乌冲突并未对俄罗斯尿素产量与出口量造成明显影响,更多的是出口结构变化。

能源危机对欧洲更大的影响主要体现在天然气价格的大幅上涨以及短缺导致欧洲部分尿素工厂的大幅亏损与原料匮乏,整体停产较多,使得进口依赖大幅走高,造成全球范围内的尿素短缺。

总结:俄乌冲突并未对俄罗斯尿素产量与出口量造成影响,更多的是对欧洲产能产生影响。

国内淡储

夏管肥:2021年12月23发布招标,承储量为265万吨,承储单位采购时间为1-2月份,储备时间为2022年3月1日到5月31日,到期时间为6月1日。6月份集中投放。今年淡储备时间与夏管肥时间有所重合,市场预计今年不会有夏管肥计划。

2022-2023年淡储备肥总量预计在1000万吨左右,其中尿素比例50%,合计500万吨的,比2021-2022年年度增加近180万吨。

根据淡储要求,年度储备时间到期后,需在30日内将储备调出并积极向社会销售,满足用肥旺季农业生产需要。因此如果按最早如果9月开始,则2月储备结束,3月开始投放市场,东北三省以及内蒙最晚在4月份需要全部投放完,二其他地区则最晚可以到6月份全部投放。因此淡储投放时间主要在3-6月份,4月或成抛储压力最大的月份。

尿素进口问题

从内外价差来看,当前已基本具备进口条件,价差达到2017、2018、2019年出口同期的水平。但当前进口面临春季旺季已到,进口时间窗口不够,以及未来现货跌价风险。短期进口压力暂时没有,下半年观察内外价差。后续持续关注尿素进口消息。

消费端

随着海外需求放缓与经济走弱,2022下半年国内三聚氰胺出口走低,企业利润走差,国内三聚氰胺开工逐步走低,下半年产量明显走低,对尿素需求量同比2021年减少52.77万吨。

当前来看,随着地产端的边际好转,2023尿素工业需求或有一定好转,但预计幅度相对较为有限。三聚氰胺开工虽有所回升,但价格表现依旧疲软,利润维持在低位,企业亏损。

供需展望

2022下半年国内表观消费同比2021年增加162万吨,出口同比减少76万吨,三聚氰胺同比减少52.77万吨,总体核算下来,农业及其他需求预计增加290万吨,扣除企业库存增量20万吨,则其他消费(淡出及其他下游)预计同比增加270万吨。从储备量来看,同比增长178万吨。270-178-70(库存增量)=22万吨为农业与其他需求增量。

2022年上半年表观消费大增原因(其他化肥大涨提升尿素性价比,农业需求增加):

1、磷酸铁锂受市场追捧,挤占磷肥生产,农业磷肥价格上涨,磷肥的性价比较氮肥走低,复合肥企业加大氮肥配方占比。

2、俄乌冲突导致钾肥价格大涨,同样使得氮肥配比增加。

3、法检导致尿素出口受限,而对硫酸铵不设限,硫酸铵价格大涨,尿素性价比抬升。

2022年下半年表观消费:主要源自淡储量的增加以及时间的前置。

2023下半年:新增产能+出口印度减量+潜在进口可能+需求淡季+原料端下跌预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们