一、全球供需格局仍显宽松

图表1:全球主要国家棉花供需平衡表调整(万吨)

数据来源:华安期货投资咨询部;USDA

3月USDA供需月报上调全球供应与库存,下调消费需求,致使库消比小幅上升,整体基调偏空。对于22/23年产量,我们认为整体变动幅度不大,目前市场交易节奏已逐步向新棉种植方向转变。就23/24年度新棉种植意愿来看,受到去年棉价下跌、种植成本上升、以及消费收缩三大因素的冲击,新年度植棉意愿明显偏低,供应或将收紧,而这将为棉价下方提供支撑。

受制于欧美银行业危机的蔓延,市场避险情绪逐步上升。终端纺服作为非刚需消费,在全球经济面临新一轮考验的背景下,纺服类消费激增可能性不高,多以维持现状为主,其全球棉花需求难以有效放量,故我们认为需求仍存一定的下调空间。

供应收紧,需求存疑,这也表明全球棉价短期内仍难以走出亮眼行情。

二、美棉种植面积预期减少产量增加,终端去库为主

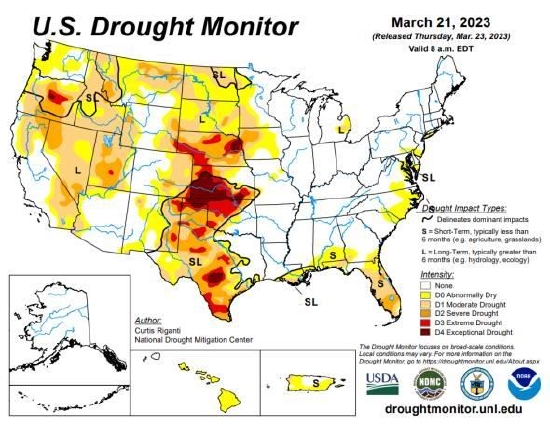

图表2:U.S.Drought Monitor

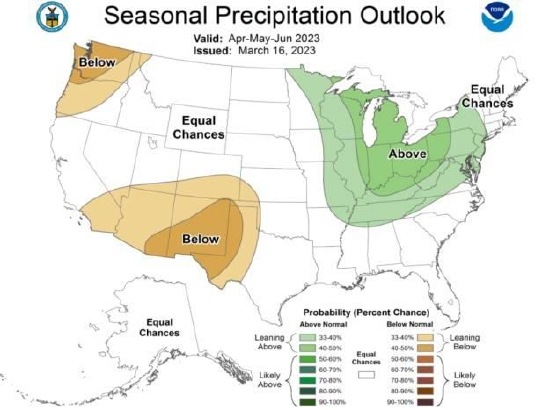

图表3:Three Month Outlook of Precipitation

资料来源:华安期货投资咨询部;NOAA;U.S.Drought Monitor

由于2023年度拉尼娜现象预期衰退,厄尔尼诺卷土重来。虽然厄尔尼诺通常给亚洲带来干燥天气,澳大利亚、印尼与印度已经受到不同程度的影响,但它在北美和南美地区则以潮湿而闻名,故美棉主产区今年干旱程度预计有所缓解。相较于去年的高弃耕率,今年USDA农业展望论坛的预期弃耕率处于正常区间。因此我们认为,今年美棉供应端大概率将会呈现出种植面积缩减但产量同比增加的局面。

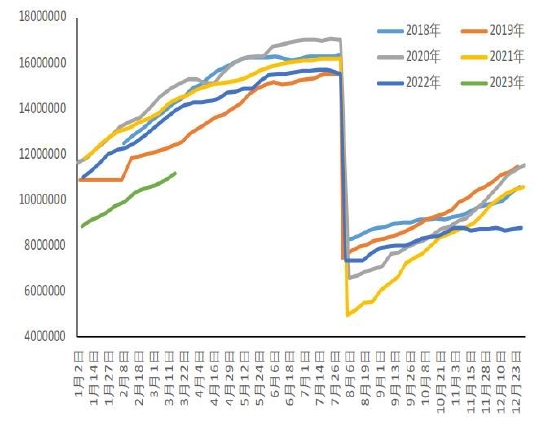

图表4:陆地棉:当前市场年度合约总额(包)

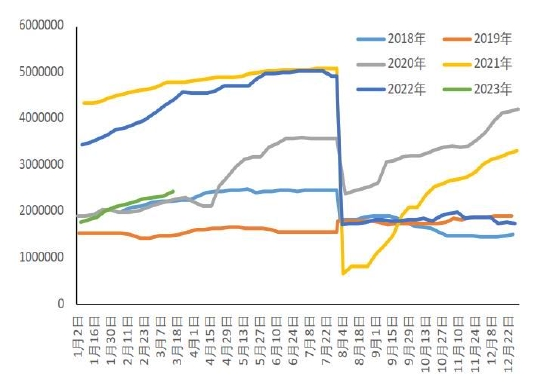

图表5:陆地棉:当前市场年度合约总额:中国(包)

资料来源:华安期货投资咨询部;同花顺iFind

从美棉出口情况来看,22/23年度美棉签约出口市场呈现出高开低走的局面。截至到2月,22/23年度美棉当前市场年度合约总额仍远低于过去5年水平。虽然中国市场对美棉的采购量处于逐步恢复的过程中,但受到欧美银行业危机的宏观层面冲击导致国际贸易商采购步伐放缓,以及来自巴西、澳大利亚棉花出口竞争的双重压力,美棉出口之路并非一帆风顺。短期内难以寻求有效证据表明美棉出口签约量恢复至近五年来水平。

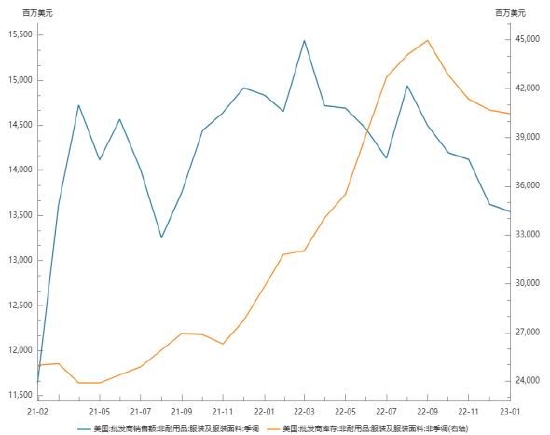

图表6:美国服装批发商库存与销售额

图表7:美国服装批发商库销比

资料来源:华安期货投资咨询部;同花顺iFind

美国批发商库存绝对金额自2022年10月开始开启去库进程,库消比由高位回落,这表明美国服装批发库存消化取得一定程度的进展。同时我们也需要注意到,美国服装批发商销售额下降幅度较大。这也体现出由于通胀的影响对纺服类非刚需消费的冲击十分明显。

因美联储加息导致的欧美银行业流动性危机,叠加考虑到美国通胀已基本见顶,可能会促使美联储提前结束加息进程;同时,去库效果以及消费恢复更多地或在远月合约得到体现,而这或对远月合约产生利多影响。

三、国内新年度植棉意愿明显降低

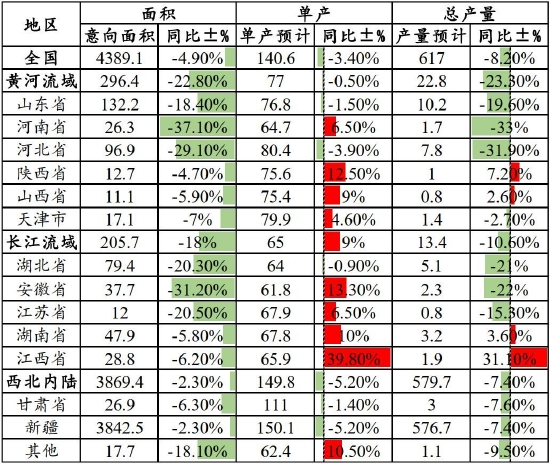

图表8:2023年中国棉花意向种植面积调查表 单位:万亩、公斤/亩、万吨

资料来源:华安期货投资咨询部;国家棉花市场监测系统

根据国家棉花市场监测系统调查结果显示,2023年中国植棉意向种植面积明显减少。主要受到2022年度较低的籽棉收购价格、植棉成本明显增加、以及部分地区增加粮食种植面积三重影响因素的冲击。同时,由于今年植棉补贴政策仍未公布,在一定程度上也会影响棉农植棉的积极性。

植棉意愿的同比减少,新年度产量预期下调。由于轧花厂产能过剩问题依然存在,因此抢收问题或难避免,而这也从下方支撑新年度棉价。

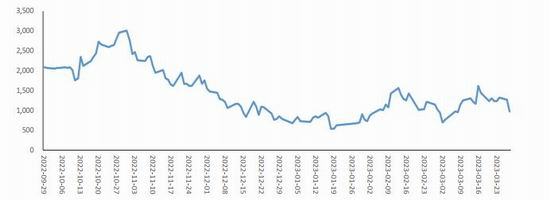

四、内外棉价差倒挂或改变,主力基差持续收窄

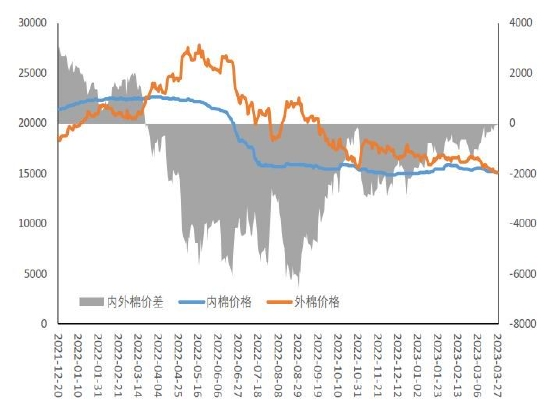

图表9:内外棉指数价差

图表10:棉花主力基差

数据来源:华安期货投资咨询部;Wind;同花顺iFind

因棉花05合约临近交割,在交割月基差回归的逻辑下,主力合约基差持续收窄。期货端价格短期内受到种植意愿减少以及内需恢复预期的利多因素抬升,向上驱动力大于现货端,现货端价格挺价现象明显。叠加交割基差回归因素的考虑,故我们认为棉花05合约基差或将维持收窄迹象。

内外棉指数价差倒挂现象维持好转,二者目前基本持平。本年度市场普遍预期内需明显将好于外需;除此之外,国家“棉改粮”政策以及积极开拓新的出口通道也将减缓欧美疆棉禁令所带来的负面影响;同时由于外棉价格受宏观因素冲击更为明显,因此我们认为内外棉价差倒挂结构或将反转。

五、中端去库节奏较快,假日临近或带动下游消费

图表11:棉花工业库存(万吨)

图表12:棉花商业库存(万吨)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

轧花厂加工基本结束,棉花商业库存进入去库节奏。2月我国棉花商业库存小幅上涨,主因我国22/23年度棉花产量有所增加,且加工入库进度较往年推迟,整体入大于出导致库存增加。从库存变动关系来看,我国棉花近期表观消费未发生明显改变;其中05以及09盘面合约的持仓量达到近年来的高点水平,也从侧面反映出节后市场多投机需求。

图表13:盘面纺纱利润

图表14:内外棉纱价差

数据来源:华安期货投资咨询部;Wind;同花顺iFind

3月整体盘面纺纱利润处于上升趋势,在利润扩大的驱动下纱线库存降幅明显。由于终端消费发力羸弱,坯布库存降幅并不显著,节后开机率整体仍处于低位。但“清明”、五一”小黄金周将要来临,居民出游频率明显增加,或能进一步拉动国内消费市场。

图表15:纱线库存(天)

图表16:开工率:织机:江浙地区

数据来源:华安期货投资咨询部;Wind;同花顺iFind

六、外销市场疲软,内销市场或成主力

根据国家统计局数据,2022年全年国内服装、鞋帽、针纺织品类零售额累计13003亿元,同比减少6.5%。2022年全年,我国纺织服装累计出口3235.7亿美元,同比增长2.5%,其中纺织品出口1481.43亿美元,同比增长2%,服装出口1754.27亿美元,同比增长2.9%。外贸订单的接单情况依然维持疲软,考虑到欧美市场通胀以及银行业危机,我国出口市场或呈现萎靡之势,内销市场是发展主力军。

图表17:纺织纱线、织物及其制品:出口金额(百万美元)

图表18:服装及衣着附件:出口金额(百万美元)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

七、4月价格运行逻辑

虽然22/23年度棉花供应充足,但目前市场交易节奏已经向新棉种植意愿降低,新年度产量趋减;从远期来看抢收又有抬头迹象。美联储加息力度也随着欧美银行业流动性危机的爆发而逐步减弱,远月合约价格上方压力进一步减轻。目前来看,欧美银行业流动性危机整体可控,受宏观压制而造成低估值的棉价也将重回产业逻辑。现阶段供给端炒作为主,内需同时也在缓慢恢复中,棉价底部支撑性较强,或在14000-15300之间运行。

操作策略建议:

目前郑棉价格敏感性较高,短期内投资者可尝试逢低轻仓建多单;期权方面可尝试买入跨式期权策略。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们