登录新浪财经APP 搜索【信披】查看更多考评等级

(转自:山西证券研究所)

投资要点

月度供需数据:

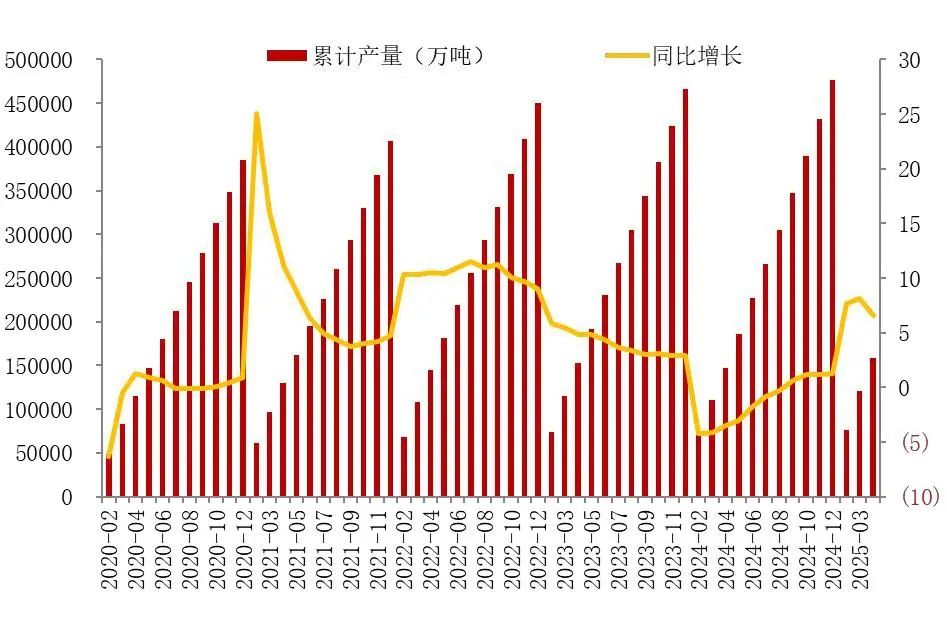

供给:1-4月原煤供给增速边际放缓。2025年1-4月,原煤累计产量实现15.85亿吨,同比增6.6%,同比增速边际下滑。4月当月实现3.89亿吨,同比增3.8%,增速较上月大幅下降。

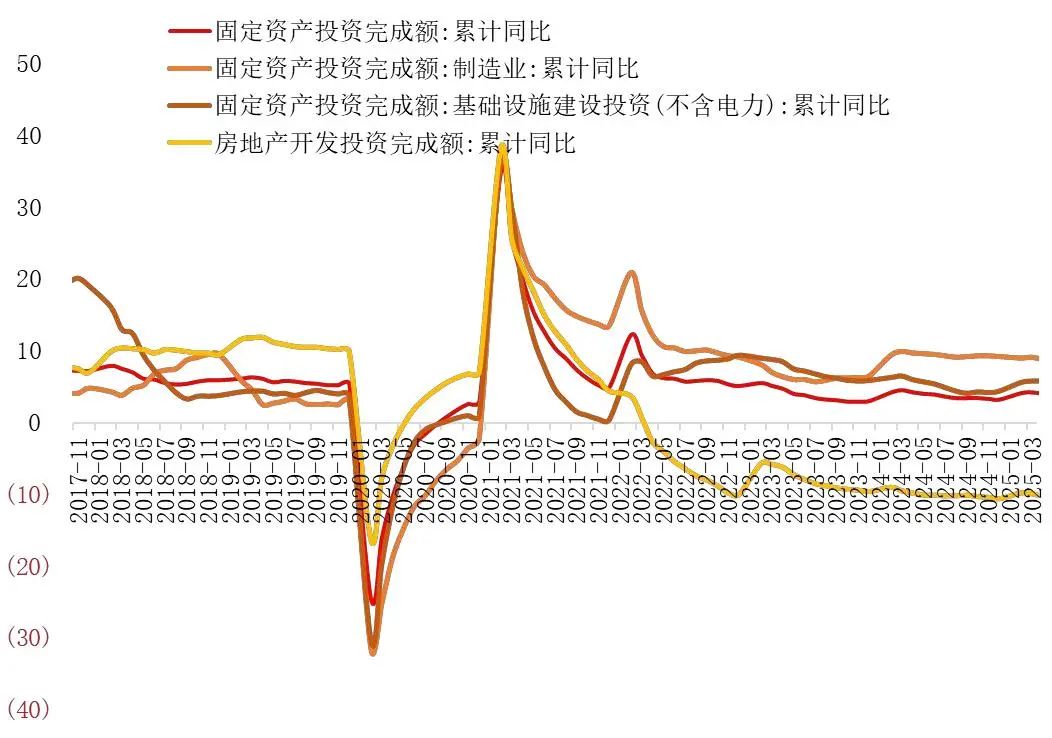

需求:1-4月终端需求受基建支撑,非电走势强于电力。25年1-4月固定资产投资同比增4.0%,较24年同期下降0.2个百分点,其中制造业投资增8.8%(较去年同期减少0.9个百分点)、基建投资增5.8%(较去年同期减少0.2个百分点)、房地产投资降10.3%(较去年同期减少0.5个百分点)。地产方面,新开工、施工面积、竣工面积增速仍处于负增长区间,但房屋新开工、竣工及商品房销售面积边际有所改善。25年1-4月火电累计增速实现-4.1%,较去年同期降9.6个百分点;焦炭累计增速实现3.2%,较去年同期增5.3个百分点;生铁累计增速实现0.8%,较去年同期增5.1个百分点;水泥累计增速实现-2.8%,较去年同期增7.5个百分点。

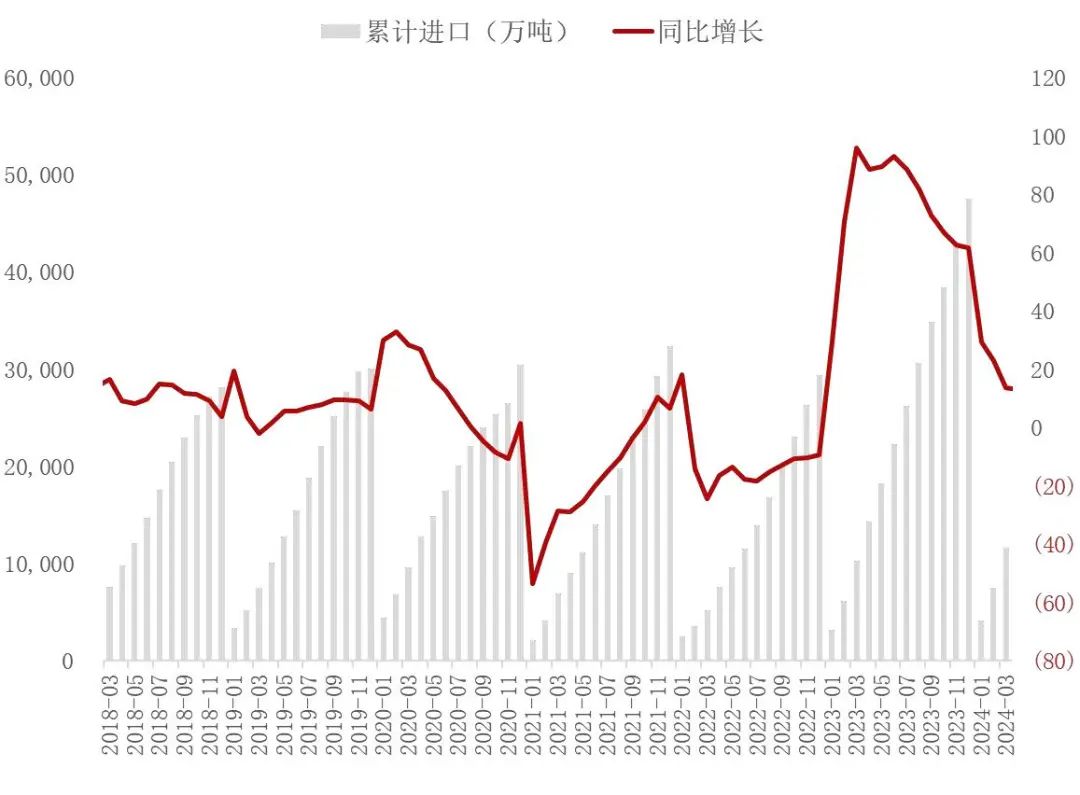

进口:4月煤炭进口增速维持负增。1-4月进口量增速放缓。2025年1-4月进口量累计实现15267万吨,同比降5.3%。增速较24年同期大幅下降。4月当月实现3783万吨,同比降16.4%

价格与利润:动力煤及焦煤价格相对弱势。25年以来山西优混5500动力煤价格中枢有所下降。25年以来京唐港主焦煤均价有所降低。25年以来天津港二级冶金焦均价调整,但降幅小于炼焦煤。

点评与投资建议:

4月煤炭供给端增速有所放缓,剔除低基数和山西复产等因素,新疆区域放量情况也值得关注;需求端非电需求支撑,电力需求边际改善;国内需求缺口较小,进口煤连续2个月负增。煤炭价格继续调整,或在夏季有所反弹。动力煤方面关注合理区间下沿的政策发力,炼焦煤关注期货贴水结构改善,当前炼焦煤与动力煤比价显示已经接近底部。

投资建议:资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】、【中煤能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。此外,回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。

风险提示:供给超预期释放,需求回升不及预期,进口煤大幅增加,相关公司业绩不及预期

【供给端:4月原煤增速大幅下降】

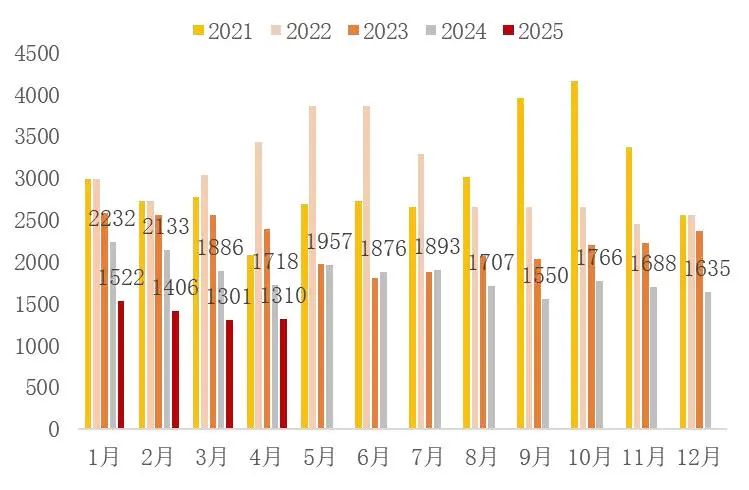

1-4月原煤供给增速边际放缓。2025年1-4月,原煤累计产量实现15.85亿吨,同比增6.6%,同比增速边际下滑。4月当月实现3.89亿吨,同比增3.8%,增速较上月大幅下降。

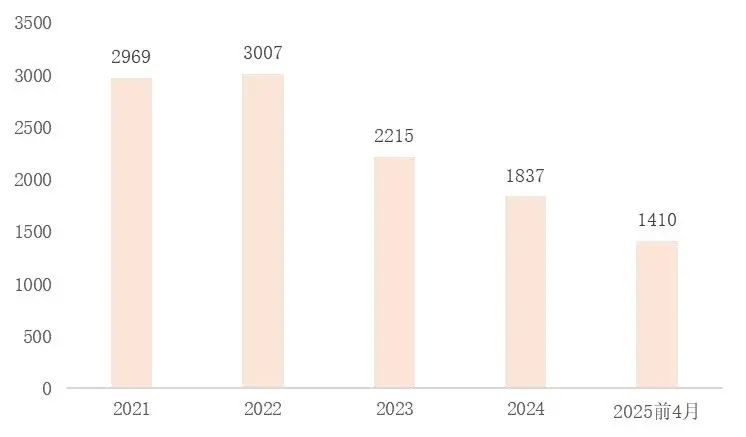

图1:原煤累计产量&增速(万吨;%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

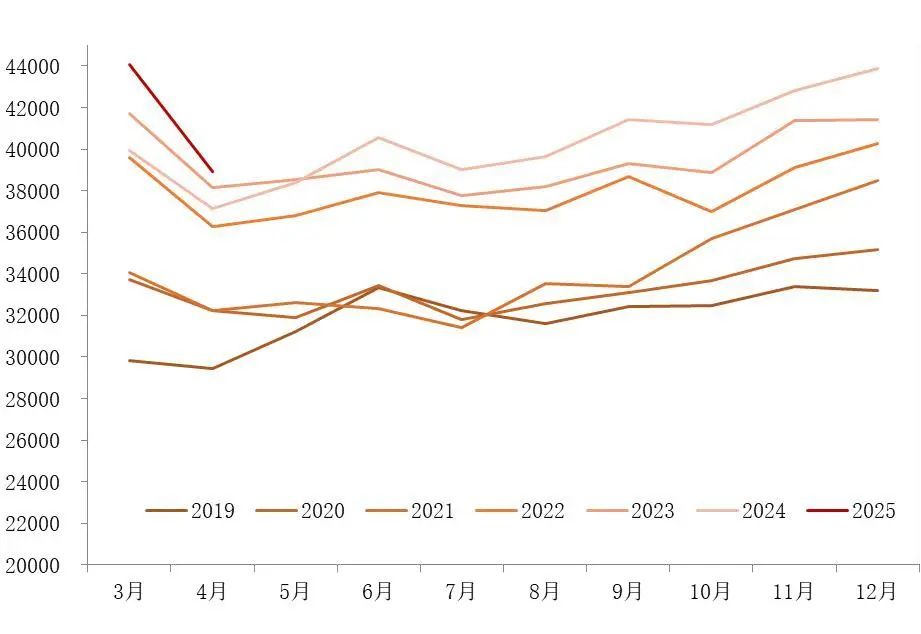

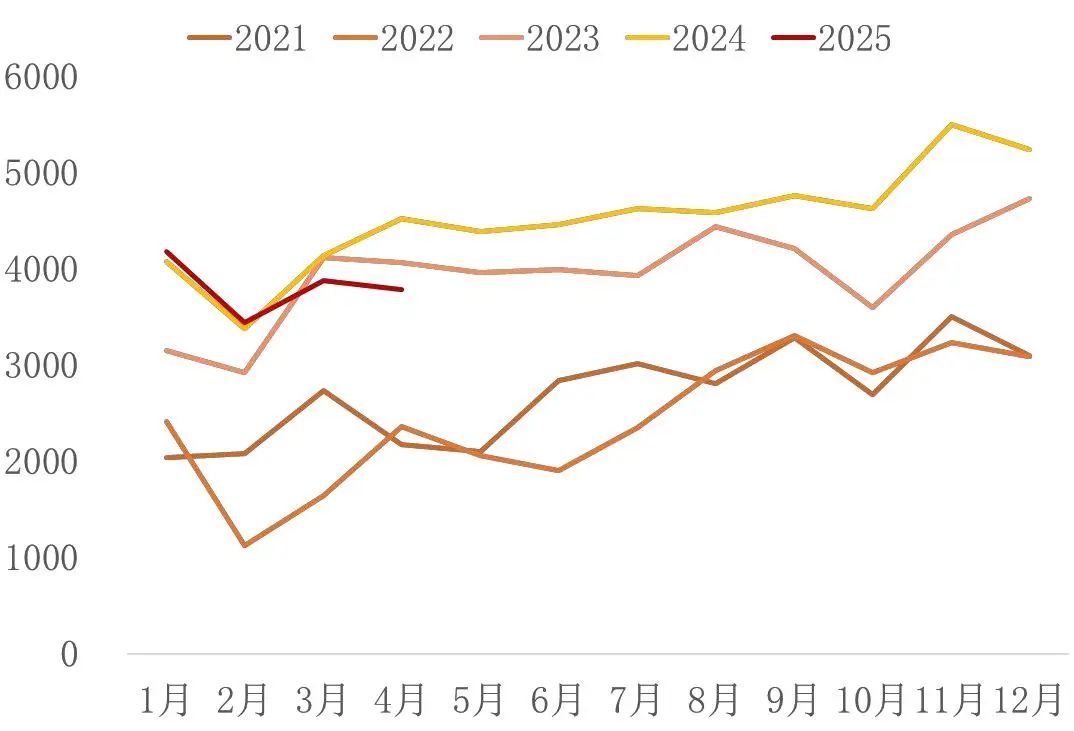

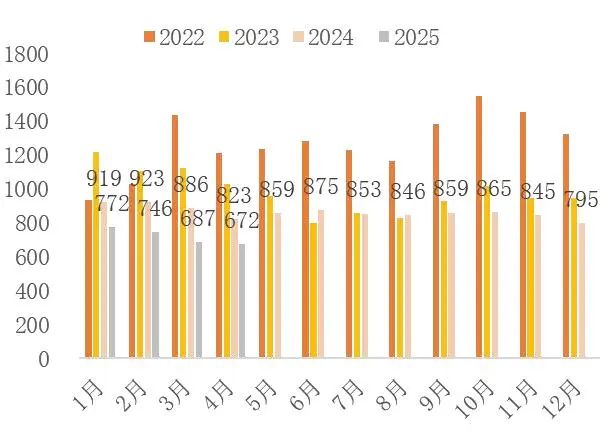

图2:原煤累计产量季节分布(万吨)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

【需求端:1-4月终端需求受基建支撑,非电走势强于电力 】

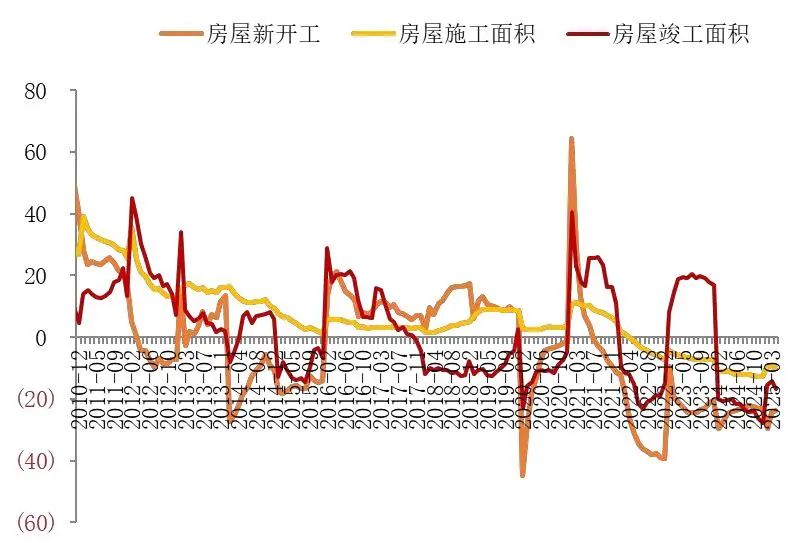

固定资产投资增速较去年微降,地产边际改善。25年1-4月固定资产投资同比增4.0%,较24年同期下降0.2个百分点,其中制造业投资增8.8%(较去年同期减少0.9个百分点)、基建投资增5.8%(较去年同期减少0.2个百分点)、房地产投资降10.3%(较去年同期减少0.5个百分点)。地产方面,新开工、施工面积、竣工面积增速仍处于负增长区间,但房屋新开工、竣工及商品房销售面积边际有所改善。

图3:固定资产投资与分项累计增速(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

图4:房地产投资分项数据累计增速(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

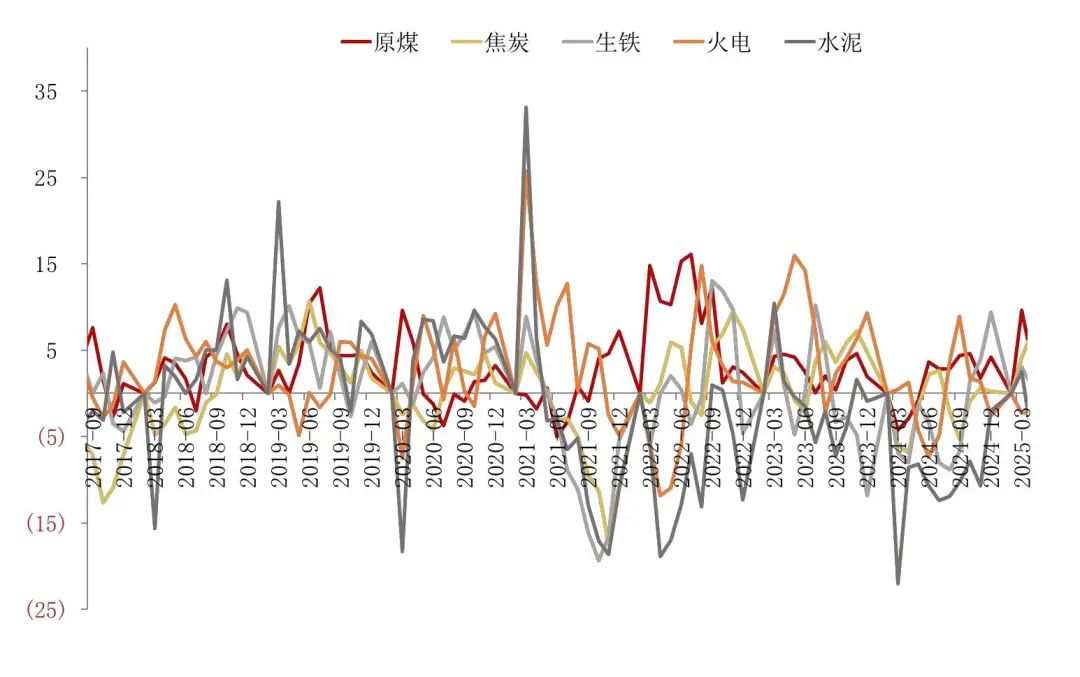

非电需求支撑。25年1-4月火电累计增速实现-4.1%,较去年同期降9.6个百分点;焦炭累计增速实现3.2%,较去年同期增5.3个百分点;生铁累计增速实现0.8%,较去年同期增5.1个百分点;水泥累计增速实现-2.8%,较去年同期增7.5个百分点。

图5:原煤与下游各行业累计增速对比(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

图6:原煤与下游各行业当月增速对比(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

【进口煤:4月煤炭进口增速维持负增】

1-4月进口量增速放缓。2025年1-4月进口量累计实现15267万吨,同比降5.3%。增速较24年同期大幅下降。4月当月实现3783万吨,同比降16.4% 。

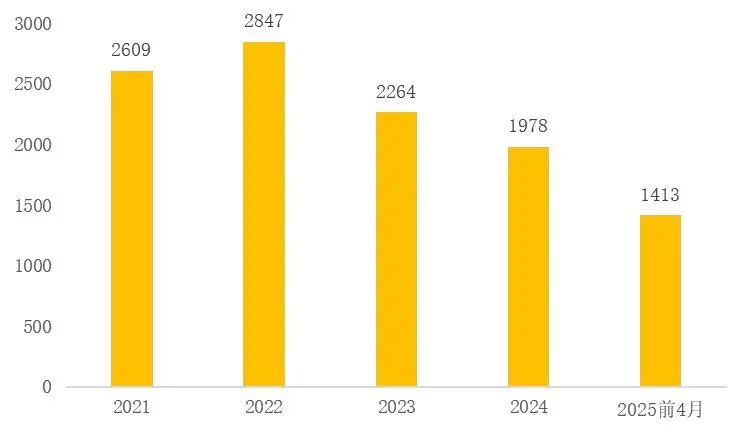

图7:煤及褐煤累计进口量&增速(万吨;%)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

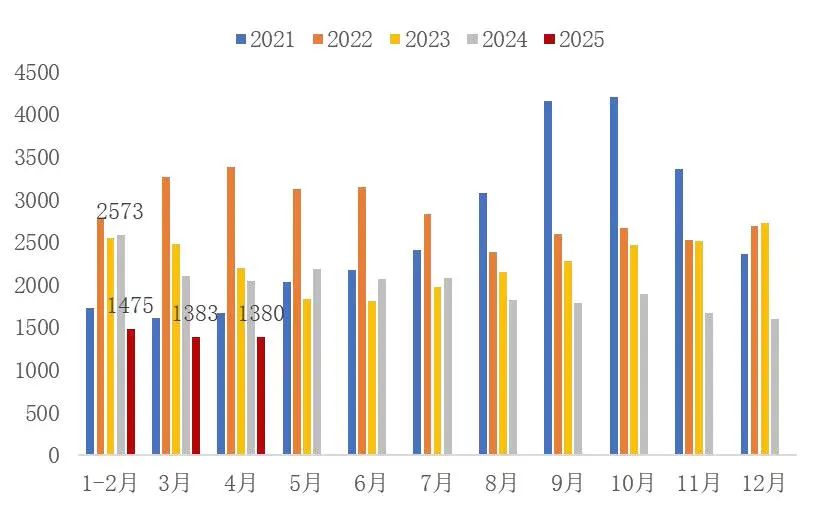

图8:煤及褐煤进口量季节分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

【价格与利润表现:25年以来煤炭价格承压】

动力煤及焦煤价格相对弱势。25年以来山西优混5500动力煤价格中枢有所下降。25年以来京唐港主焦煤均价有所降低。25年以来天津港二级冶金焦均价调整,但降幅小于炼焦煤。

图9:山西优混5500年均价(元/吨)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所

图10:山西优混5500月均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所

图11:京唐港主焦煤年度均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所

图12:京唐港主焦煤月均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所

图13:天津港二级冶金焦平仓年度均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所

图14:天津港二级冶金焦平仓月均价(元/吨)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所

【点评与投资建议 】

4月煤炭供给端增速有所放缓,剔除低基数和山西复产等因素,新疆区域放量情况也值得关注;需求端非电需求支撑,电力需求边际改善;国内需求缺口较小,进口煤连续2个月负增。煤炭价格继续调整,或在夏季有所反弹。动力煤方面关注合理区间下沿的政策发力,炼焦煤关注期货贴水结构改善,当前炼焦煤与动力煤比价显示已经接近底部。

投资建议:资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】、【中煤能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。此外,回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。

风险提示:供给超预期释放,需求回升不及预期,进口煤大幅增加,相关公司业绩不及预期。

分析师:胡博

执业登记编码:S0760522090003

分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2025年5月26日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们