(转自:田出没)

目前4月经济数据已经基本发布,可以看到房地产价格环比上涨城市下降,房价触底时间再次后延。工业增加值同比环比较 3 月均有一定程度下滑,受关税扰动较大。

社融数据总量同比依旧维持上升,但结构上主要靠票据和政府债券支撑,实体经济融资需求下降,特别是与房贷密切相关的居民中长贷同比少增1200亿,预示就能购房意愿较低。

不过,好的一面是政府加杠杆仍在持续,后续财政政策可能会带来惊喜。目前市场最为期待的依旧是供给侧限产以及财政政策拉动内需。

按照国内近年来政策和市场的联动规律,一季度额度刷新各种政策出台,市场乐观;二季度验证政策效果不及预期,市场悲观;三季度政策再次加码,市场转乐观,四季度看实际效果市场给出相应反应。

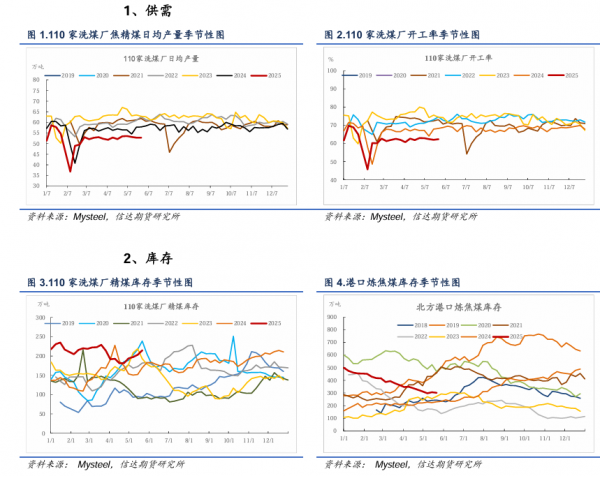

焦煤方面,供给开始收缩,最大的利空压制开始松动。国内炼焦煤矿山开工率大幅回落,但鉴于成交情况较差,供给下滑尚未传导至矿山原煤库存端。若后续矿山产能利用率持续下行,上游累库压力将逐步缓解。焦炭方面,成本和下游需求是接下来走向的决定性因素。

焦煤现货在成交趋弱的影响下再次下调,蒙5精煤跌破1000元/吨。焦企在焦煤持续下行之下尚有微利,供给持平。

铁水产量连续两周下调,需求见顶。供需转弱之下,焦炭二轮提降预期强化,加上盘面升水两轮,预计现货第二轮提降近期将落地。目前潜在的利多一方面是粗钢限产拉高产业链利润空间,另一方面则是财政政策发力。

关于限产的声音近期又开始多起来,可能会再次引发市场提前交易。 近期关于下游粗钢减产的传闻再次发酵,限产落地可能性高于去年。

山西、内蒙、陕西、山东将迎来环保督察组进驻,以上地区亦是焦煤焦炭生产大省,煤焦供给端或进一步受限,观察上游减产能否向库存传导。

供需面虽仍偏弱,低估值加供给侧收缩预期下悲观情绪有望得到扭转。按极限情况估算,焦煤底部大约在750左右,追空性价比不高。行情演绎至极致之后,资金博弈往往是决定市场触底的重要因素。

从席位数据来看,焦煤主要净空头席位近期仍维持加仓态势,焦炭多空变化不大,需密切关注焦煤空头席位变化。短期建议J09多单轻仓持有,待确认见底后择机加仓。

风险提示:供给侧政策出台(上行风险),地缘冲突激化(下行风险)

【本文作者】

刘开友(从业资格证号:F03087895 投资咨询证号:Z0019509)

本公司已取得期货交易咨询业务资格,交易咨询业务资格:证监许可【2011】1445 号。

【风险提示】信达期货研究所

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

双焦关联股票:永泰能源(600157)、中煤能源(601898)、云维股份(600725)、盘江股份(600395)、冀中能源(000937)、山西焦煤(000983)、宝丰能源(600989)、开滦股份(600997)、宝泰隆(601011)、金能科技(603113)、淮北矿业(600985)、云煤能源(600792)、美锦能源(000723)、安泰集团(600408)、陕西黑猫(601015)、山西焦化(600740)、兖矿能源(600188)、电投能源(002128)、中国神华(601088)、恒源煤电(600971)、靖远煤电(000552)、潞安环能(601699)、神火股份(000933)、新集能源(601918)、韶钢松山(000717)、新钢股份(600782)、河钢股份(000709)、上海钢联(300226)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们