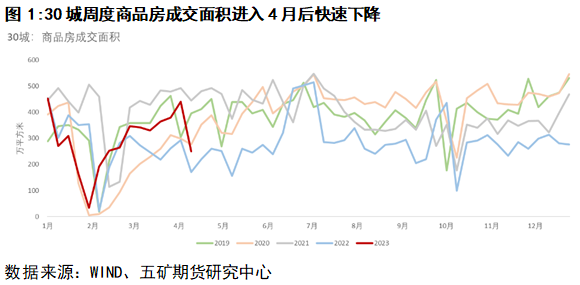

最近市场被商品房成交面积数据刷屏了,都说一季度房地产终端消费数据外强中干,结果刚进二季度就原形毕露,用钢需求没了预期支撑。叠加3月钢材基本面格局“供强需弱”,310万吨的螺纹钢周度消费可谓是狗都看不上,最后价格应声而下。本篇文章旨在唱个反调,给出一个更加乐观的场景。

首先对房地产行业过度悲是不中肯的。首先是高频数据具备不稳定性,导致1-2次的数据发布难以对商品房成交面积下降的持续性做出中肯判断。其次是4月后成交面积下降存在季节性因素影响(清明节假期,历史上我国假期期间商品房成交均会出现显著下滑)。因此2-3周的数据波动并不具备代表性。最后则是印证数据二手房成交面积在4月后依然维持向上趋势,筑底成功特征明显,说明我国住房刚性需求依然存在韧性。

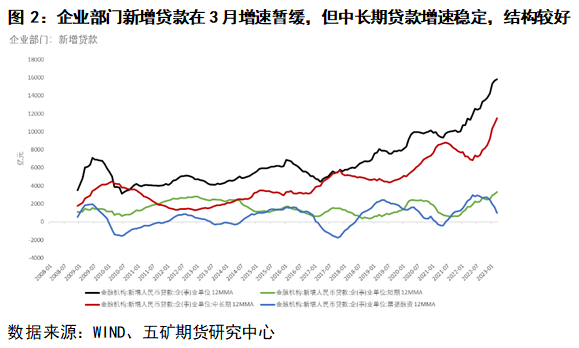

从资金供应以及需求方面,3月M2维持12.7%的增速表明我国货币环境依然相对宽松。虽然M1增速环比下降0.7%说明货币流动性较弱,经济整体投资意愿低;但是新增社会融资增速仍维持较高水平,3月社会融资规模增量为5.38万亿元,较上年同期数据增加7233亿元,单月同比上升15.5%。细分项中,企事业单位贷款环比增速有所放缓但维持增长,主要拖累项为票据融资,短期以及中长期贷款仍在继续向上。

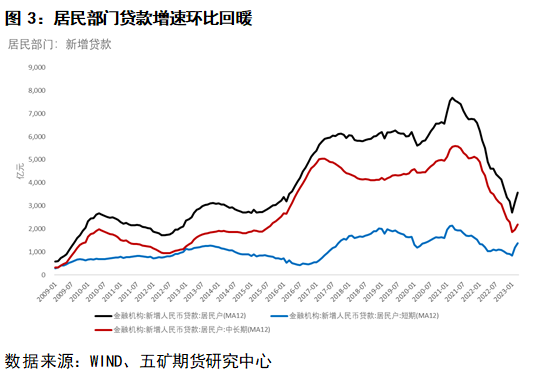

居民部门则可观测到新增贷款增速的触底反弹。短期与中长期贷款均存在环比改善,其中短期贷款的边际增速高于长期。居民部门短期贷款快速增加的主要的驱动力源自2-3月汽车销售的强势(2月、3月汽车销售分别为198万辆以及245万辆,录得13.7%以及9%的当月同比增速)。其次则是部分二手房由经营贷当作资金来源,导致其性质被反应为短期贷款。

综上,3月经济数据表明我国经济在合理充裕流动性的支撑下,内需逐渐抬头,符合“经济复苏初期阶段”的特征。我们认为在周期惯性的推动下,复苏进程的持续性将被逐步印证。

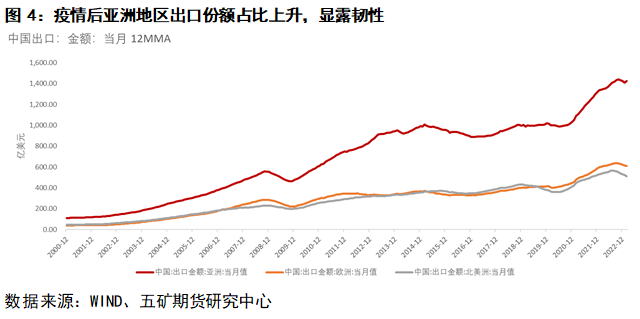

除由信贷驱动的内需外,我国经济的另一驱动力:进出口,表现同样不弱。在年初时市场对于外需的预期相对悲观,主要源自对欧美货币紧缩损害宏观需求的担忧。但对我国出口数据进行解构,可以发现实际我国主要出口方以亚洲为主。自疫情后我国对亚洲地区出口金额持续增长,2023年2月我国对亚洲地区国家当月出口金额12MMA已增长至1400亿美元以上。而欧洲和北美洲(主要贸易对象是美国)的数据则分别为610亿美元和500亿美元。因此欧美经济步入衰退虽然可能成为我国出口增长的拖累项(实际自22年下半年后,我国对欧美的出口已经出现了不同程度的回撤),但其权重并不算大。反观对亚洲国家出口方面,虽然增速有所放缓,但我国出口金额仍维持在绝对值高位(同比增速依然超过6%)。

整体而言,虽然美国自2018年以后一直在推进“去中国化”,实际效果确实推动“中国制造”在美国进口中的权重逐步下降。但对于中国本身来说,对美国出口金额在此期间仍旧实现了增长。参考历史上美国“去日本化”的过程,我们认为我国对美国的出口是存在韧性的。“去中国化”更可能是美国提高从其余国家进口额的过程,而非简单的打压设置对中贸易壁垒。因此2022年6月后我国对美国出口金额的下降部分源于美国贸易政策的转向,但9月后的下降则可能源于欧美宏观需求的下降。在市场逐渐预期美国经济软着陆的场景下,对欧美出口的降幅边际可能会逐渐收窄。

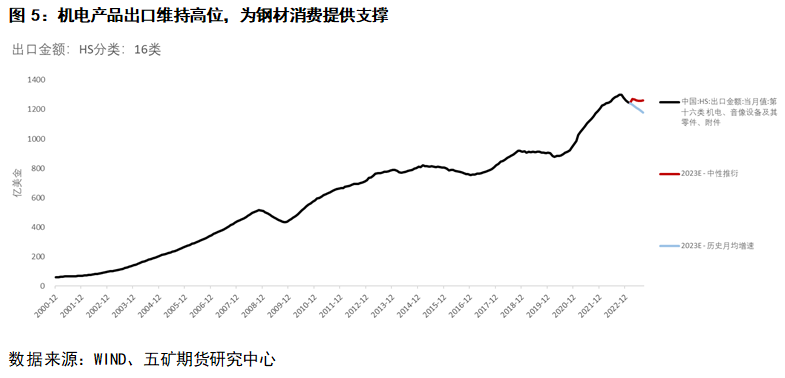

出口产品方面,根据HS分类,最大的权重项是第十六类,机电、音像设备及其零件、附件等,其占比接近总出口额的45%。其次级分类分为十六类八十四章,主要包括农机、叉车/起重机、磨具、白家(洗衣机、空调、冰箱等)、泵、锅炉、车床等产品;以及十六类八十五章,主要包括发电机、电机、电池、电极、小家电(吸尘器、剃须刀、电话/路由、录音录像机、投影仪等)、电子集成电路(芯片)等产品。第十六类出口品类本身对于用钢需求拉动较大(机械、家电、电机均是板材消耗大户),为今年一季度钢材消费提供了的支撑。在维持对欧美宏观需求悲观预期的前提条件下,我们提出两个场景假设:1)一个是对HS16类出口金额进行线性外推,得到相对中性的结果;2)结合历史6个月平均增速对HS16类出口金额进行滚动计算,得到相对悲观的结果(因历史6个月平均增速为负)。场景1中我国HS16类出口金额在未来6个月维持在1250亿美金/月水平以上,对应8月当月同比增长-2.3%。场景2中我国HS16类出口金额在未来6个月中将跌破1200亿美金/月水平,对应8月当月同比增长-8.5%。但从绝对值来看,我国HS16类出口金额即使在相对悲观的场景2中依然远高于疫情前水准。制造业回流以及放开后疫情冲击出口暂时来看好似成为了伪命题。但风险点是,按海外经验,我国5月可能会经历疫情的2次波峰并对劳动密集型制造业造成冲击。因此目前仍需要继续观察。

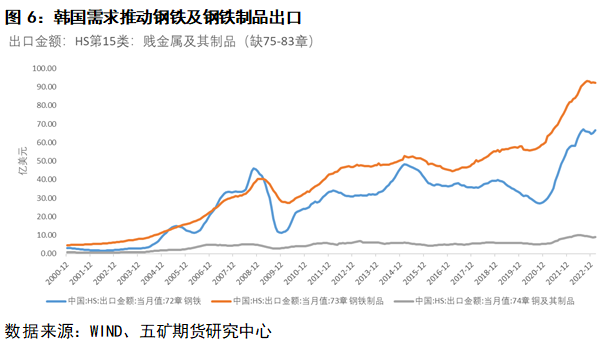

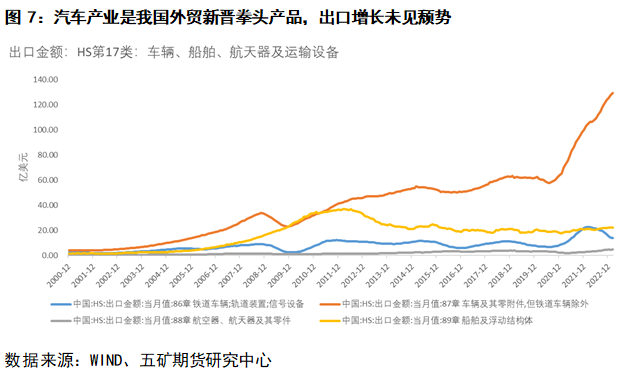

除HS第十六类以外,第十五类贱金属及其制品还有第十七类车辆、航空器、船舶及运输设备同样是对出口以及钢材需求拉动较强的因素,2月出口金额分别为172亿美元以及150亿美元,占总出口金额比重8.1%以及7.0%。第十五类出口品主要由15-72主要包括生铁、铁合金、钢材(卷板、镀锌、涂层、棒、线、角等)、不锈钢板、合金钢板等,以及其半成品;15-73主要包括管材、中空型材、结构件、储存罐、铁丝网、链条、弹簧等钢铁制品;15-74主要包括铜、铜废料、精炼铜、铜棒、铜线等铜制品等构成。75-83章内容与74章基本类似,但主要材料相应变化为铝、锡、锌、铅等有色金属以及其造物。因为我国钢铁类产品的主要出口下游是亚洲周边国家,钢铁以及钢铁制品的出口景气度较高为我国亚洲地区出口金额形成支撑。在进入2023年后钢铁行业出口增速有所放缓,但绝对值依然维持历史较高水平。目前看亚太地区钢铁进口需求的驱动力主要来自韩国,其汽车产量自2022年以来快速增加,至2023年2月数据依然维持20%左右的累计增速(对应我国2月对韩钢铁出口金额同比增速接近80%)。而对日本钢铁出口则成为2022年6月以来的拖累项。

第十七类出口品中权重最大的是87章车辆及其零附件(铁道车辆除外),也是疫情以来驱动我国出口上涨的重要因素之一。目前我国汽车及零附件单月出口金额约在120亿美元左右,依然维持较高增速,暂时未显颓势。在预期宏观需求减退的场景下对该增速进行线性外推并不理性,具体变化将参考未来的统计数据。

总结

综上所述,我们认为我国内需在相对宽松的货币环境下依然走在复苏的道路上。我国经济目前面临资金空转难以进入实体的困局,但随企业投资信心的修复我们预期可以观察到未来失业率的持续下降以及消费者信心逐步回暖(追踪新增社会融资结构的改变以及居民部门贷款回升),随之资金空转的问题将得到缓解。因此判断商品房以及二手房的需求存在韧性,商品房成交面积或将在4月中旬触底反弹。虽然对于房屋消费数据的回暖最终能否反馈至开工以及施工端暂时持观望态度,但我们认为无需过于悲观。而出口方面则韧性较强,对亚洲国家的出口权重上升使得其为欧美宏观需求的回落形成了较好的缓冲。此外,对于欧美经济强度的预期修正同样利好出口前景。判断出口的预期修正将对我国板材需求形成支撑。整体而言,我们认为二季度用钢需求存在支撑,不会像2022年般出现坍塌。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们