一季度海关进出口数据已经陆续公布,本文将对一季度铜产业链进出口数据进行回顾,并展望未来进出口形势。

铜精矿

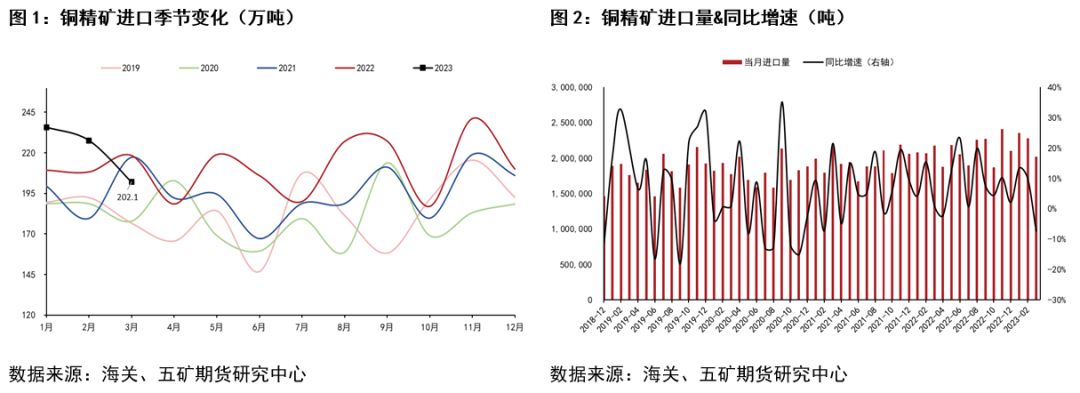

我国铜精矿进口依赖度较高。3月份我国进口铜精矿202.1万吨,同比减少7.5%,环比减少11.2%,进口减少是海外铜矿1-2月运输及生产干扰较大的结果。不过得益于1-2月进口量增加,1-3月我国累计进口铜精矿仍录得4.7%的增长,总进口量665.6万吨。

展望二季度,随着运输恢复正常和生产干扰降低,海外铜矿供应大概率增加,我国铜精矿进口量有望回升,同比也将回归增长态势。

未锻轧铜及铜材

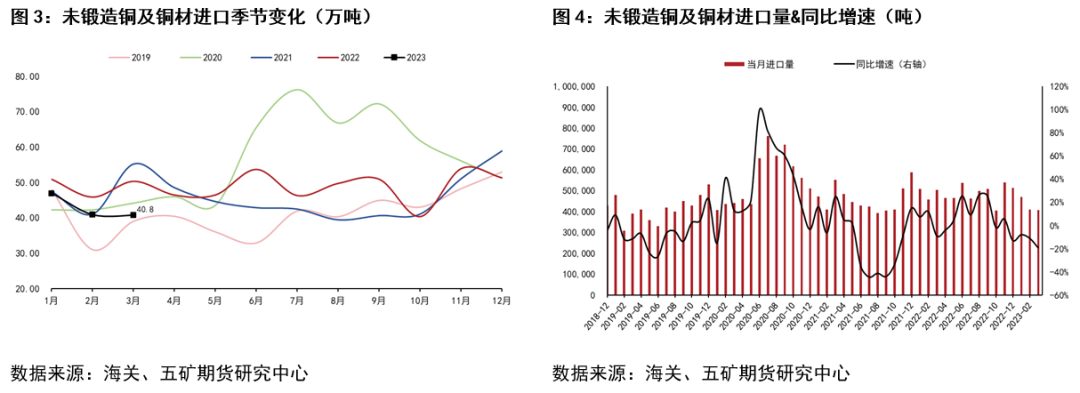

我国未锻轧铜及铜材同样依赖进口,但也有部分产品(精炼铜、铜材)用于出口。3月份我国进口未锻轧铜及铜材40.8万吨,同比减少19%,环比微降0.3%,国内进口需求不佳和进口窗口关闭是进口延续下降的主要原因。1-3月我国累计进口量为128.8万吨,同比减少12.6%。出口方面,3月份我国出口未锻轧铜及铜材10.8万吨,同比增长1.6%,1-3月累计出口量为26.8万吨,同比增加9.3%,原因在于年初进料加工出口窗口打开引起国内冶炼厂加大精炼铜出口数量。

展望二季度,随着消费回暖及库存去化,我国铜进口需求预计提升,未锻轧铜及铜材进口降幅有望收窄。同时出口需求有望缓和,铜材净出口量预计减少。

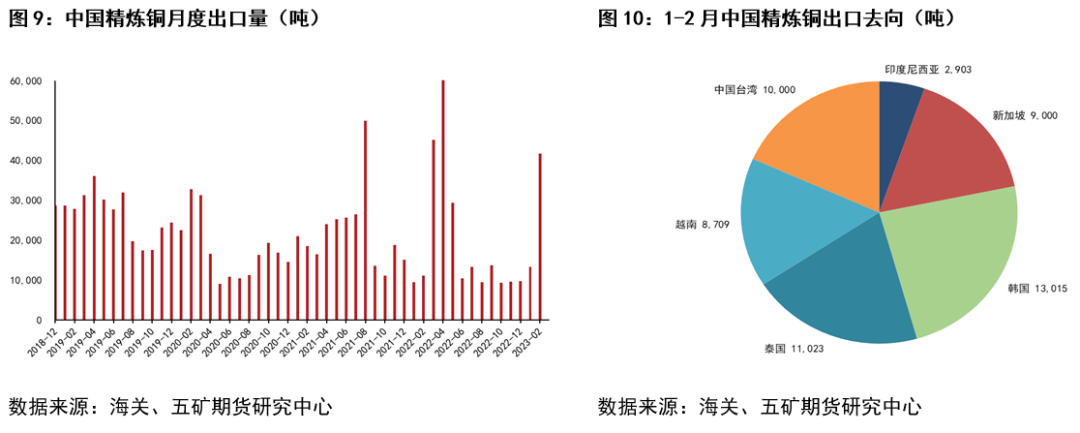

精炼铜

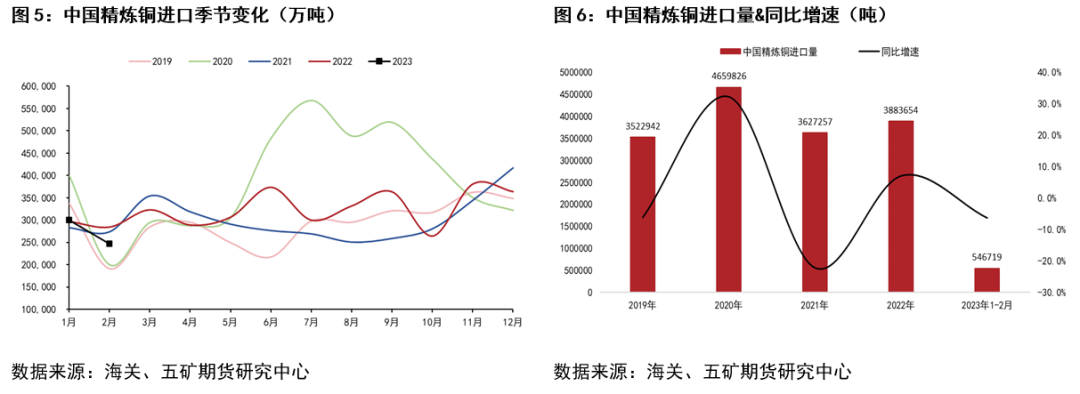

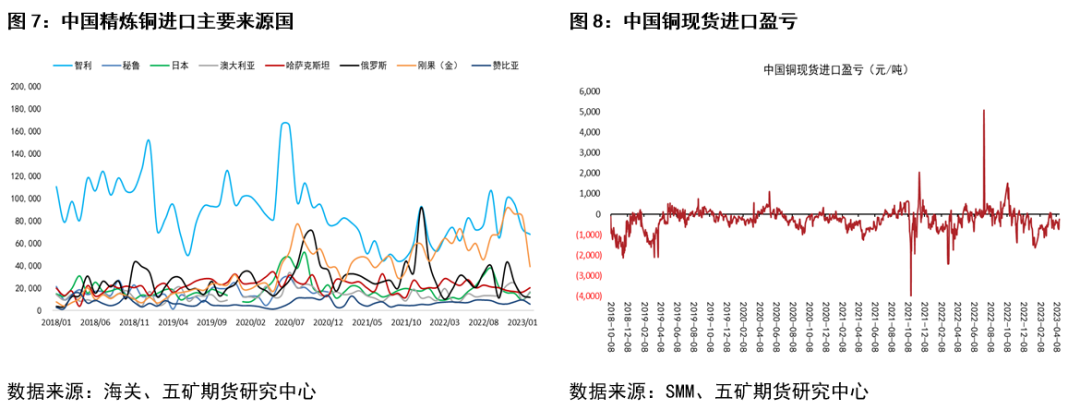

未锻轧铜之中,2月份我国进口精炼铜24.7万吨,同比下滑13.6%,环比减少17.8%,1-2月累计进口量为54.7万吨,同比减少6.3%(截至报告成文时3月份海关数据明细未发布,按照未锻轧铜及铜材进口数据推测,3月份精炼铜进口量依然偏低)。进口来源方面,智利、刚果(金)、哈萨克斯坦、澳大利亚、日本、俄罗斯、秘鲁仍是主要进口来源国,1-2月我国来自智利、刚果(金)、秘鲁和澳大利亚等国家的进口增加,而来自俄罗斯、印度、伊朗、保加利亚等国家的进口量减少。

展望二季度,伴随国内进口亏损缩窄和进口窗口时而开启,精炼铜进口需求改善,进口量有望提高。

出口方面,2月份我国出口精炼铜4.2万吨,同比大增275.8%,环比增加1.8万吨,1-2月累计出口量为5.5万吨,同比增长167.9%,进料加工出口窗口打开是出口量增加的主要原因。出口去向方面,1-2月我国精炼铜出口目的地主要有韩国、泰国、中国台湾、新加坡、越南等地。进入二季度,国内进料加工出口盈利并未明显扩大,预计精炼铜出口量回归相对正常的水平。

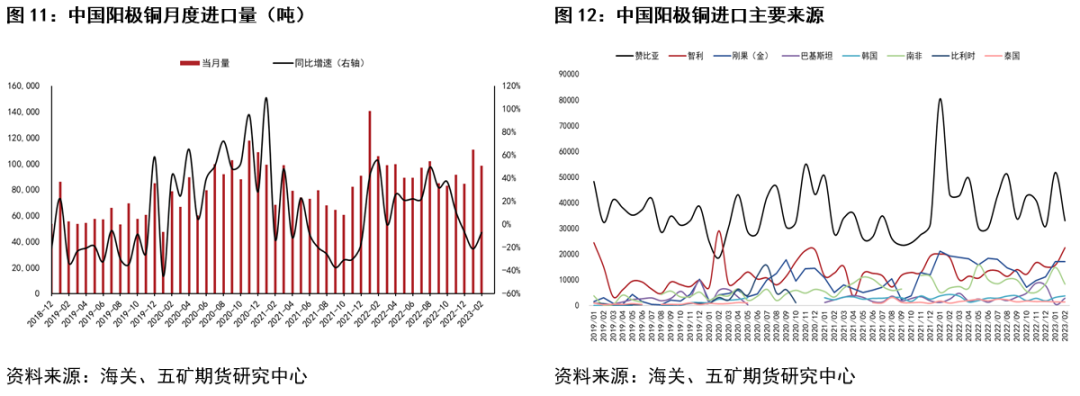

阳极铜

2月份我国进口阳极铜9.8万吨,同比减少7.4%,环比减少1.2万吨,1-2月累计进口量为20.9万吨,同比减少15.3%。从进口来源看,赞比亚、智利、刚果(金)、南非、韩国仍是我国进口阳极铜的主要国家,1-2月来自南非的进口量增加,而来自赞比亚、刚果(金)、韩国的进口量减少。

展望二季度,在去年低基数的背景下,我国阳极铜进口量有望实现同比增长,环比预计偏平稳。

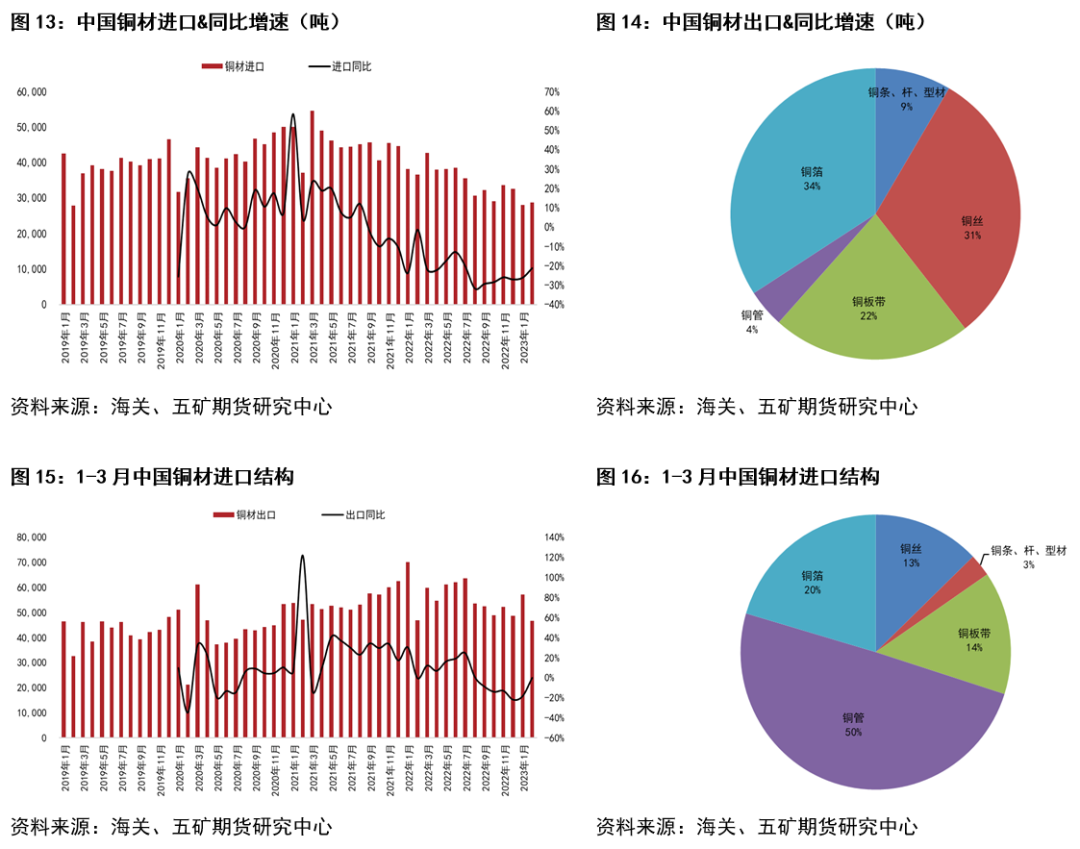

铜材

2月份我国进口铜材2.9万吨,同比减少21.3%,环比微增,1-2月累计进口铜材5.7万吨,同比减少23.8%。从进口结构看,1-2月我国进口铜材以铜箔、铜丝、铜板带为主,占比分别为34%、31%和22%,而铜杆、铜管进口占比较小。

出口方面,2月份我国出口铜材4.7万吨,同比减少0.2%,环比减少0.9万吨,1-2月累计出口铜材10.4万吨,同比减少11.1%。出口结构看,1-2月我国铜材出口主要以铜管、铜箔、铜板带及铜丝为主,分别占比50%、20%、14%和13%,而铜条、杆、型材出口占比较小。

展望二季度,国内需求改善而海外需求偏弱的情况下,预计铜材进口量环比略增、出口量预计减少,净出口量或有所下滑。

铜废碎料

2月份我国进口铜废碎料17.4万吨,同比增加58.3%,环比增加34%,1-2月累计进口铜废碎料30.4万吨,同比增加11.3%。进口来源方面,1-2月我国从美国、泰国、日本的进口量有所增加,而来自马来西亚的进口量减少。

展望二季度,在铜价偏高位运行的情况下,海外废铜预计维持较高供应水平,国内铜废碎料进口预计仍有保障,不过随着基数变高,同比增速预计下降。

小结

一季度受海外铜矿供应扰动、国内进口需求偏弱及进口亏损较大等因素影响,我国铜精矿原料、未锻轧铜及铜材进口量均弱于预期,且精炼铜出口量明显增加。同时期阳极铜进口减少、铜废碎料进口实现增长。

展望二季度,随着海外铜矿供应恢复,铜精矿进口量有望重新回归增长,精炼铜进口量也有望增加,而阳极铜和铜废碎料进口量或相对平稳,同比预计小幅增加。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们