(转自:渐近投研)

一、黄金的本质特点:不安全的安全资产?

黄金是最为特殊的一种大类资产,没有之一。虽然很多人都喜欢买黄金,但事实上大部分人并不懂黄金,很多关于黄金的流行观点都存在偏差。在建立黄金的配置框架之前,我们首先要理清黄金的几个本质特点:

第一,黄金不是什么安全资产,而是绝对的高风险资产。虽然大家喜欢把黄金比作无息债券,视其为规避风险的安全资产,但其实黄金是典型的风险资产,其波动性远超债券等固定收益类安全资产,遇到牛市可以轻松翻倍,同样遇到熊市也可以跌个50%甚至70%。风险和收益永远是对等的,世界上永远没有一直很赚钱但风险却很小的资产。只不过近年来黄金处于牛市周期,让大家忽略了它的风险属性。

第二,黄金有显著的长期价值,但中短期来看也有很强的波动性和周期性,把握牛熊周期至关重要。黄金目前正处于历史高位,所以长期收益看上去非常可观。截至2025年5月,近5年、10年、20年、30年和50年的收益分别达到94.0%、180.8%、690.2%、760.9%、1926.4%,年化收益分别高达14.2%、10.9%、10.9%、7.4%、6.2%,远高于债券等安全资产,甚至可与股票等风险资产媲美。

如此高的长期收益并不是偶然,核心原因在于黄金的确有经得起时间考验的内在价值。一方面,从需求端来看,它有丰富的刚需用途,既可以用于制作金饰,又可以用作工业材料,既是一种类似无息债券的金融资产,又是一种国际货币,既可以抗通胀,又可以对冲汇率风险。另一方面,从供给端来看,黄金的供给又相对稳定和稀缺。全球金矿资源有限,而且开采成本很高,长期来看有随通胀上升趋势。比如,十年前黄金生产总维持成本(AISC)不到1000美元/盎司,现在已经攀升到1500美元/盎司以上。

但从历史来看,黄金并不是一路上涨的长牛走势,中间也有显著的牛熊周期波动。比如从2011年到2018年黄金一熊就是八年,中间最多下跌45%,直到2020年底才回到2011年的高点。又比如从1980年代初到1990年代末,全球大力反滞胀,黄金几乎是熊了20年,从1980年800多美元的高点到1999年250美元左右的低点整整跌了70%。

第三,黄金不像看上去那么简单,相反,黄金几乎是最复杂、最难把握的资产之一。一方面,如前所述,黄金具有商品、金融、货币等多重属性,其价格波动要综合考虑商品市场的通胀、金融市场的利率、外汇市场的汇率等众多市场因素,比任何单一市场都要复杂;另一方面,黄金是一种高度全球化的资产,不能只局限于国内基本面,更重要的是看全球经济及金融格局,尤其是美国。这种与众不同的多重属性使其定价极其复杂,投资起来绝不是一件容易的事。

二、黄金的定价逻辑:通胀、利率和汇率三轮驱动

理清了这些基本特质,我们接下来拆解一下黄金的定价逻辑。万变不离其宗,任何东西的定价都离不开供需基本面。但黄金比较特殊,它的供给端相对稳定,需求端才是决定价格波动的核心。

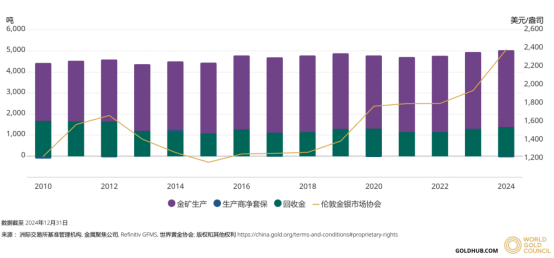

从供给端来看,黄金供给具有较强的稀缺性和稳定性,相比需求,供给对金价的影响几乎可以忽略不计。黄金虽然也有商品属性,但和其他消耗性的大宗商品明显不同,大部分商品用完就没有了,而黄金的存量还可以继续在市场上流通。所以黄金总供给实际上包括两部分,一部分是新生产的增量金,包括金矿开采和再生金等,另一部分是过去生产的存量金。

由于全球金矿资源相对稀缺且开采成本较高,所以黄金的增量生产非常稳定。根据国金证券的统计,2010年以来黄金供给的波动率仅为0.95%,远低于其他商品,比如原油的2.72%、铜的1.82%。尤其是2016年以来,全球黄金的增量供给基本就在4500吨-5000吨之间小幅波动。

增量很小很稳定,存量越积累越多,长此以往,存量金自然就成了供给端的绝对主导,而且占比还在不断提升。截至2022年,存量金的占比已经从2010年的87.8%提升到90.7%,增量金的占比已经不足10%。这种存量为主、增量很小的供给结构意味着黄金的整个供给端几乎是刚性的,对金价的波动影响很小。

图:全球黄金供给总量及结构走势(2010-2024)

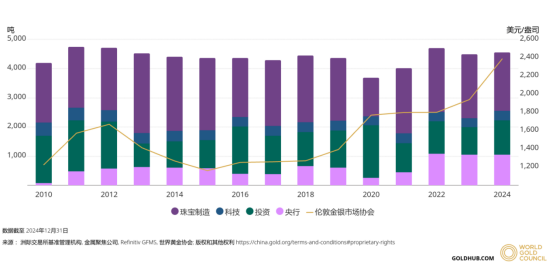

关键还是看需求。从需求端来看,黄金的需求弹性要比供给端大得多,是主导黄金价格的核心因素。按照世界黄金协会的划分,黄金主要有四大用途:一是珠宝制造,2024年产生2004吨需求,约占总需求的44%;二是科技,也就是用于电子、医疗、航天等领域的工业制造,2024年产生326吨需求,约占7.2%;三是投资,2024年产生1180吨需求,约占25.9%;四是央行储备,2024年产生1045吨需求,约占22.9%。

本质上看,黄金的这四大需求根植于三个核心属性:商品属性、货币属性、金融属性,其他的一些属性本质上也是和这三个属性相关。比如大家熟知的避险属性,其实也是金融属性和货币属性的延伸。要想分析黄金的需求和定价,我们可以从这三大核心属性入手。

图:全球黄金需求总量及结构走势(2010-2024)

1、商品属性(通胀因素)

黄金既可以作为消费原材料用于制造珠宝首饰,也可以作为工业原材料用于很多科技行业的生产,包括电子、医疗、航天等领域,比如一部iPhone手机平均含有0.034克黄金。2024年全球黄金需求共计4700吨左右,其中44%用于珠宝首饰的消费,是黄金最主要的需求来源。除此之外,还有7%用于科技行业的生产,这两个和商品属性相关的需求就占到了半壁江山以上。所以,如果单看需求的绝对规模,那似乎黄金的第一属性就是商品属性,但事实并非如此。

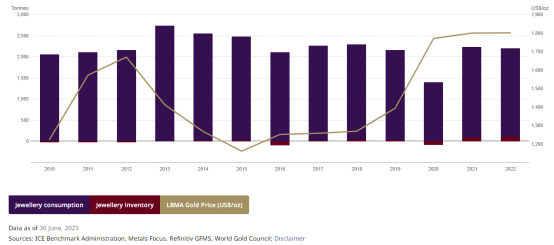

价格波动永远看的是边际变化,而不是绝对规模。黄金在商品属性下的需求虽然占比是最大的,但长期来看非常稳定、波动不大。根据世界黄金协会对近13年的统计,剔除掉疫情爆发的2020年,历年的黄金珠宝需求基本在2000-2500吨波动,尤其是2016年以来,黄金珠宝需求基本在2000-2300吨之间波动,科技生产需求基本在300-320吨波动,波动率都非常小,对价格的影响并不显著。而且其中一部分消费需求很大程度上也是受投资需求影响。

图:全球黄金珠宝需求走势(2010-2022)

当黄金需求端的商品属性与供给端的刚性相结合,它就和宏观的通胀产生了密切的联系,使其成为抗通胀的一个重要工具。长期来看,由于全球货币总是习惯性超发,所以实体经济总是存在通胀的趋势,简而言之,就是钱总是发得越来越多,而商品和服务总是越来越贵。

但这种通胀有两个条件:一是需求端要有持续的刚需,不能趋于萎缩甚至消失;二是供给端必须稳定,产能不能随意扩张,生产成本不能越来越低。如果不满足这两个条件,那就是通缩型商品,长期来看会越来越便宜。比如电视机就比以前便宜的多,因为现在技术进步导致生产效率不断提升、生产成本大幅降低。

黄金显然不是通缩型,而是典型的通胀型商品……

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们