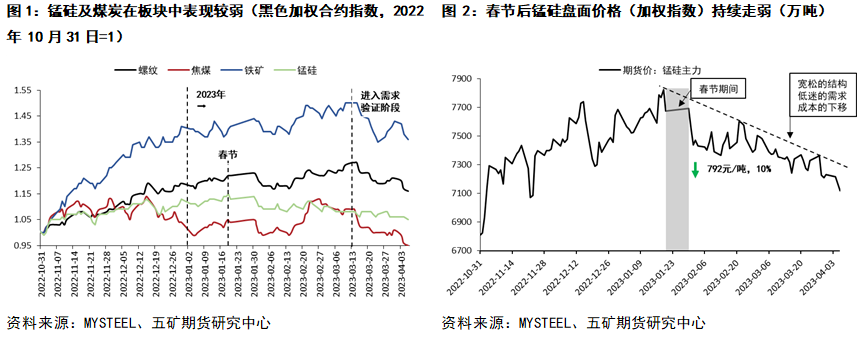

2022年四季度以来,锰硅价格走势持续偏弱,并在春节后形成单边震荡下行走势,累计跌幅达10%

2022年四季度以来,基于疫情的放开(预期先行)以及与之相伴随的经济的刺激与复苏,黑色系迎来一波反弹,但板块内各品种走势分化,铁矿表现最强(依托下游强劲的铁水需求),成材次之(主要基于基建持续发力以及对房地产需求的复苏预期,但市场存在分歧),煤炭及铁合金表现持续偏弱。

煤炭的弱主要基于保供的延续及强有力执行以及疫情管控放开、澳煤进口限制解除、欧洲制裁下俄罗斯煤出口向东方转移、煤炭零进口关税延续等多重因素下的进口煤增量所带来的供给端压力(及煤炭走向宽松的预期)。同时,煤炭作为春节后的市场关注的主要矛盾点所在,其价格的回落(含回落预期)带动了与之相关的锰硅、硅铁、工业硅、甲醇、尿素等一众商品的显著回落(跌幅含各品种自身基本面因素)。

除却煤炭端价格回落(及预期)以及锰矿价格回落所带动的成本端中枢不断显著下移的因素之外,造成锰硅春节后单边震荡下行的因素还包括自身宽松的供给以及低迷的需求所造成的宽松的基本面结构。

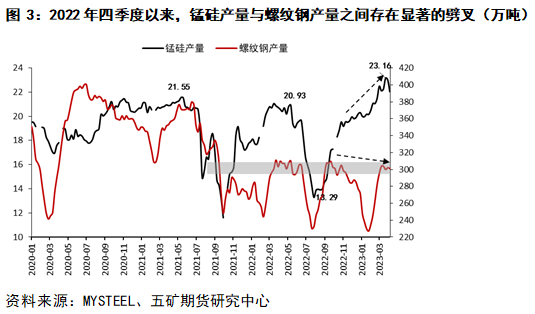

我们可以直观地看到2022年四季度以来锰硅的供需结构在持续地走向宽松(图3,源自于供求两端显著的劈叉)。

锰硅周产量在2022年7月份触底后(13.29万吨)一路上行,并在2023年3月底创下23.16万吨的历史极高值。反观其主要需求端,以螺纹钢为代表的长材需求,在房地产需求显著走弱的背景下,螺纹钢产量持续处于300-310万吨/周的低位区间,再难回到21年前380万吨/周的水平。且在2023年一季度,虽然螺纹钢产量在春节后呈现迅速恢复的态势,但最终其达到的高度十分有限,在产量触及310万吨附近水平后其上升态势便戛然而止。

来自于宏观、产业以及自身基本面三大方面的估值压力

在估值端,我们通常认为品种的估值来自于宏观、产业以及自身基本面三大方面,而我们预计二季度的锰硅在这三个方面均将面临估值上的压力。

大宏观层面,现在市场面临的环境跟2020-2021年全球大放水下的极度宽松条件显然不同,高通胀压力促使美国、欧洲等国家纷纷展开激进的加息,这对应的是全球流动性的收窄,同时也对应着整体商品估值空间的收缩(环境仍未改变,不做过多讨论);

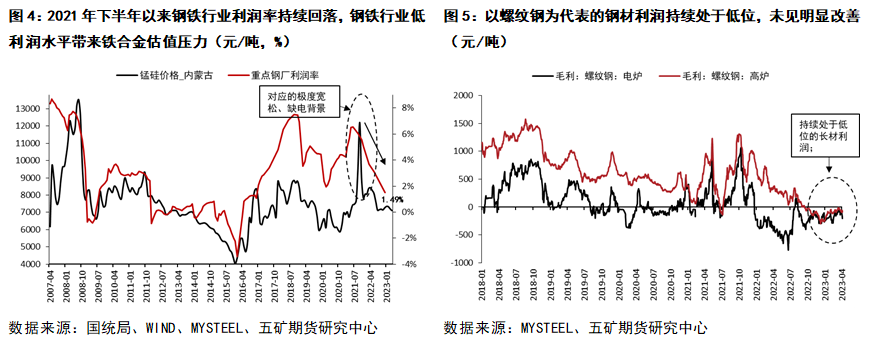

回归产业,我们一直强调,铁合金(此处我们主要讨论锰硅,下同)是炼钢中的辅料,其景气度与钢铁行业息息相关。我们可以看到(图4),锰硅价格的显著回升往往基于钢铁行业景气度的高位和持续回升阶段(例如2007-2008,2015-2018,2020-2021),而当钢铁行业景气度显著回落时,往往伴随着锰硅价格的快速回落和持续弱势(如2008-2009,2011-2015,2018-2020,2021至今)。因此,在行业低景气度情况下(2021年下半年以来,钢铁行业已经进入下行周期),行业层面对于品种的估值压力是巨大的,尤其是对于铁合金(锰硅)这类处于产业链中地位弱势的品种;

品种自身基本面层面,随着锰硅产能置换压力最大的2022年的过去,“双碳”政策对于锰硅供需两侧的影响差异开始显现(图6、7),作为需求端的粗钢继续受到压减政策制约,而供给端则面临置换产能投放带来的供给压力。“双碳”政策对于锰硅供需两侧影响的这种差异化,自然地将其基本面的大方向向着偏宽松的方向引去。

此外,下游以螺纹钢为代表的长材需求存在“保交楼”对于需求支撑减弱后的走弱“隐患”(我们能够明显感受到螺纹钢“金三银四”需求的无力),且我们基于房建投资情况以及前期新开工情况,预计二季度房建需求或将难以支撑长材需求走强。

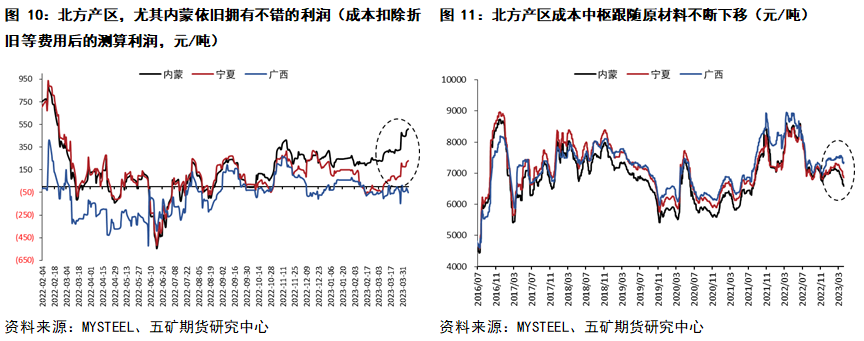

同时,受成本下移影响,北方产区仍拥有较不错的利润(相较于固定成本而言),这或将制约供给的退出,且可能使得价格不得不通过向低成本区间靠拢的方式挤压过剩的产能。供需之间的一强一弱或使得供求结构继续维持宽松,将给予品种在基本面层面的估值压力。

锰矿以及煤炭价格承压,仍旧存在的下行空间

在成本端,我们看到的是锰矿以及煤炭价格面临的压力以及下方仍旧存在的下行空间。

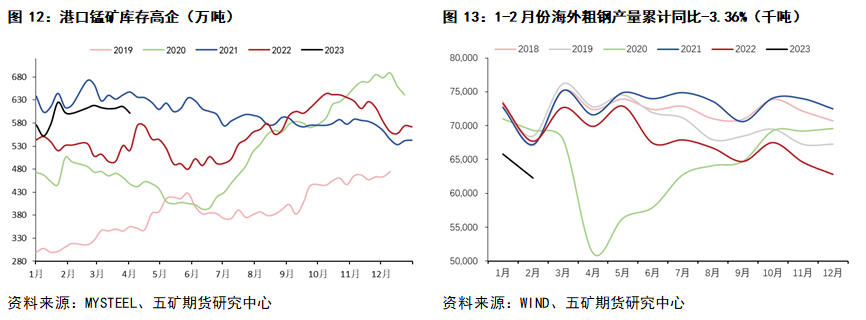

锰硅方面,其价格压力来自于海外需求转弱后(经济下行压力带来的粗钢产量的同比显著回落)更多的供给或向国内转移以及当前国内高企的港口库存(供应增量与高位)与可能进行减产的锰硅和减产带来的需求的下滑(需求的减量预期);

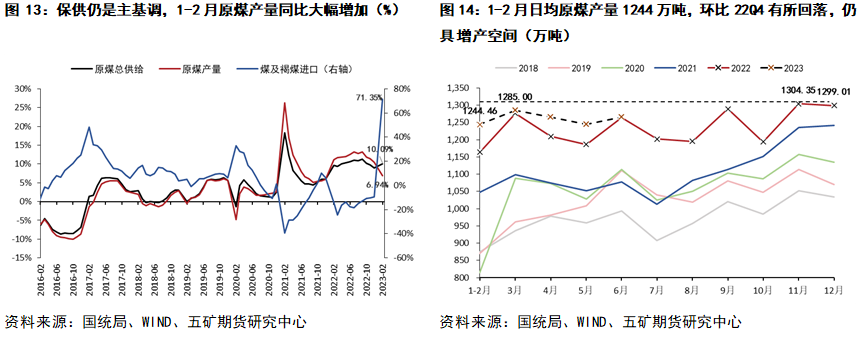

煤炭方面,其价格压力来自于二季度需求的季节性回落背景下所面临的由国内产量以及海外进口增量(疫情管控放开、澳煤进口限制解除、欧洲制裁下俄罗斯煤出口向东方转移、煤炭零进口关税延续等多重因素)所带来的双重供给压力;

因此,综合来看,我们认为二季度锰硅在成本及估值的双重压力下,价格可能仍将面临不小的下行压力。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们