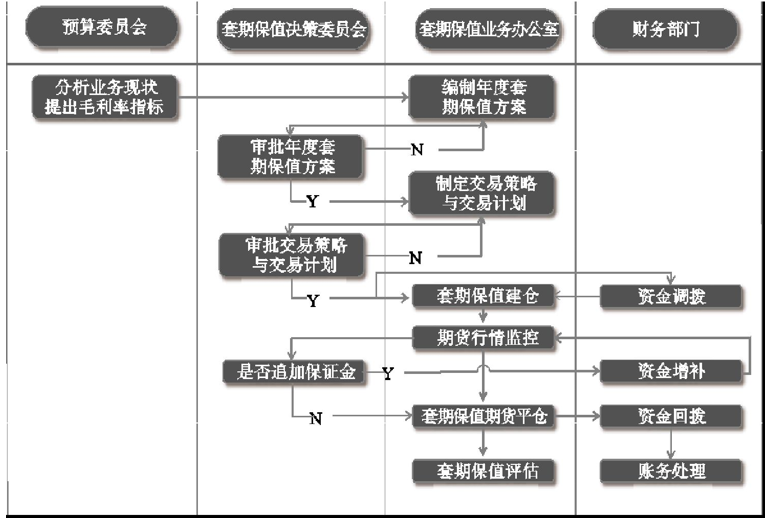

套保方案在具体实施过程中,最重要的是企业对套保制度的建立和严格执行(见图1、图2)。此外,在信息交流方面,因为套保方案需要紧盯价格走势以及企业的定价模式,需要企业最新销售数据和采购信息。因此,在具体实施过程中,能否实现按照现货价格或者点价方式采购、销售时能否及时套保,都是套保能否成功的关键因素,需要多部门联合行动执行套期保值策略。

图1 套期保值业务流程

资料来源:国泰君安期货研究所。

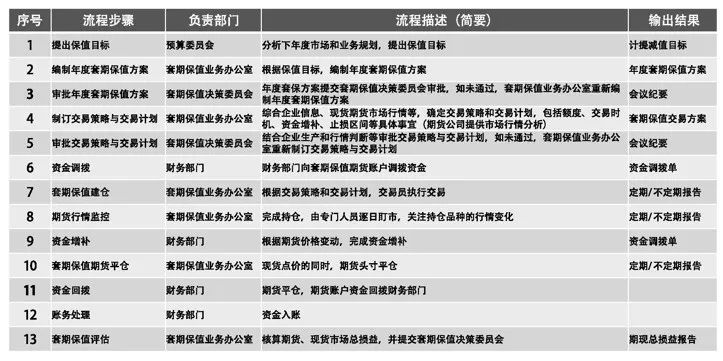

图2 套期保值业务流程描述

资料来源:国泰君安期货研究所。

公司必须制定完善的内控管理流程和制度,主要是针对资金管理、期货交易的风险管理。

第一,明确管理职能。公司应明确由哪个部门管理,由哪个部门负责期货交易。建议由管理层指定的副总主管期货业务,由各现货板块兼职具体的期货交易操作,由期货组负责保值策略的制定和效果分析,指定专门的风控人员监控风险。

第二,制定年度套保方案。每年年初,管理层应根据当年既定的生产经营目标,制定当年总体的套保方案,并在每个月月初进行一定的修正,主要是确定当年或者当月大致的套保数量及利润目标。在制定总体的套保方案时,必须要充分考虑当年或者当季可能会发生的风险因素,以便套保方案能够切实地在最大范围内防范风险,达到套期保值的目的。

第三,制定套期保值效果评估体系。在完成上述人员配置和基础制度建设后,还应制定套保方案的整体评估体系。评估内容应包括每次的套保方案的执行情况、盈亏情况,以及对企业的生产经营的影响情况。评估的目标包括:是否有利于防范企业生产经营中的风险,是否有利于促进企业的生产经营情况,是否对企业的现金流造成影响等,以评估此次套保是否属于有效套保。考核的团队应由管理层和财务人员组成。评估的周期除了当次外,还应该在每月、每季和每年进行评估,同时每次评估之后,应该将总结的经验教训吸收到下次的套期保值方案中。

第四,制定严格的交易流程和风控制度。主要是指制定日常业务管理工作,对套期保值业务进行及时地记录,跟有关方面沟通,以及在发现风险时进行及时的处理。除了制定制度外,最好能够设计一些便于日常沟通和交流的平台或者表格,既便于保密,又便于相关的部门及时了解情况,防范风险。

第五,制定日报、周报、月报、季报和年报报告制度。相关的报告至少要发送至管理层(包括董事长、总经理、相关的副总等)、风控专员、采购部、销售部、财务部等相关人员,报告的内容包括当日现货、期货价格及成交情况,如能包括当日其他原材料及上下游产品的价格情况则更好。日报为每日发送,周报每周一发送,月报、季报、年报为相关月份的第一个工作日发送。

第六,编制期货交易指令书。编制固定格式的期货交易指令书,对每笔期货交易进行详细记录,发送对象同日报发送对象。

套保方案在具体实施过程中,最重要的是企业对套保制度的建立和严格执行。上述套保方案紧盯价格走势,紧盯企业的定价方式,紧盯企业每一步销售和采购。因此,在具体实施过程中,如何实现按照现货价格或者点价方式采购、销售时能及时套保,及时将企业销售部、采购部、期货交易部三部门信息互通成为是否能有效保值最关键的要点。

上述套保方案的设计不考虑企业利用市场机会赚取风险利润,紧紧围绕着保值的角度而设计。上述方案的设计基于对企业的初步了解,在方案具体实施中,还需要对企业具体的采购和销售数量等情况进行细致分析,包括企业采购和销售的具体时间、数量、定价方式、企业库存周转率等。

小贴士

套期保值注意事项

(一)风险评价及影响分析

保值成功与否的关键就在于配合锡价走势,对总体风险敞口的计算和控制。在保值过程中,同一时间买进保值和卖出保值划分并不一定是非常清晰的,可能出现企业同时持有买入和卖出保值头寸,这样的情况下,企业对总体风险的计算和控制显得非常重要,需要根据企业的承受能力将总体风险敞口控制在合理范围内。企业套保部门的风控专员需要承担每日风险敞口计算和评估工作,风险敞口的计算公示如下:当日风险敞口=前日风险敞口+(当日定价的原料采购数量+当日期货多头保值数量)-(当日定价的销售数量+当日期货空头保值数量)

(二)价格变动与仓位调整

企业进行套期保值时,必须根据当时的行情走势及时作出调整。期货市场的价格受国家政策、供需、宏观形势等诸多因素的影响,瞬息万变,因此极有可能出现前期的行情判断完全反向的情况。因此,企业首次建仓规模不宜过大。如果后市走势符合之前的预期,则可进一步加仓操作,适当提高套保比例;但如果价格反向运行,则应考虑平仓离场,以避免不必要的损失。待行情稳定,价格重新回归前期方向时再考虑进场。

(三)资金占用

期货市场实行保证金制度,对于现货企业来说,在期货市场上的套期保值需要占用企业的一部分资金。同时,若遇到极端行情时,为了保护套期保值的头寸,必须追加保证金以免套期保值策略失效。企业参与期货市场一定要做好企业财务及资金运作方面的管理,在设计套期保值方案时就要将公司的资金状况考虑其中,防患于未然。

套保资金的占用计算公式如下:

套期保值资金使用量=(保值头寸总量×商品单价×保证金收取比例)/持仓比例

每个保值计划的开始时,资金占用量最大,之后随着现货的采购或者产品的销售,期货等量保值头寸同时平仓,逐步释放保证金。如果实盘保值,进行买进交割接货的操作,则另外需要交割货物的全额货款,本书公式中没有计算在内,需根据保值过程中交割量和交割结算价来计算。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们