【导语】本年度全球大豆供应过剩的压力使得大豆市场价格承压下滑。2023/24年全球大豆供应过剩的态势加剧,期末库存首次突破1.1亿吨,尤其是巴西大豆产量处于近几年高位,基本是全年供应,叠加2024/25年度美国大豆丰产从预期演变为现实,同时南美主产国产量预期继续增加,全球大豆供应过剩的局面或仍将延续。在供大于求的压力下,预计2025年CBOT大豆价格整体呈现低位震荡态势。

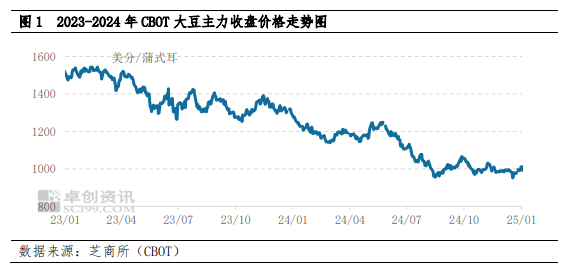

CBOT大豆价格跌至近五年低位

2024年国际大豆延续2023年的下跌趋势,年内阶段性反弹行情寥寥,价格跌破1000美分/蒲式耳的整数关口,跌至2020年以来低点。截至12月底,2024年CBOT大豆主力收盘均值1100美分/蒲式耳,同比下跌291美分/蒲式耳,跌幅20.92%。

供应宽松是影响价格下跌的主要因素

全球大豆产量整体呈现震荡上升态势,近五年度平均增长率为1.96%,复合增长率为1.83%。2023/24年度,全球大豆市场延续供大于求的局面,总供应增量大于总需求增量。巴西大豆产量受天气因素影响同比小幅减少,美国因种植面积及收获面积减少而产量降低,但阿根廷产量恢复,阿根廷产量净增量远超巴西及美国的减量,中国产量小幅增加,连续两年保持在2000万吨以上,全球大豆产量依旧保持增长态势。2023/24年度全球大豆产量预估达到3.95亿吨,同比增长4.23%,叠加期初库存也首次突破1亿吨,同比增长9.04%,整体供应量明显增加,总供应量6.73亿吨,同比增长5.32%。

需求增速慢于供应增速,区域需求不平衡。全球大豆总需求量虽整体呈增长态势,但增速不及供应,且全球大豆需求地域分布不均衡,主消费国和区域较为集中。全球大豆总需求波动式增长,近五年度平均增长率2.74%,复合增长率2.70%,2023/24年度,全球大豆总需求量5.61亿吨,同比增长4.18%。总供应增量大于总需求增量,本年度全球大豆供应宽松的状态进一步加剧。

全球大豆总需求区域较为集中,整体结构变化不大。巴西、美国、中国、阿根廷是全球最主要的需求国,TOP4的需求量占据全球总需求量的近八成。从近五年占比均值来看,巴西大豆总需求量全球最高,占比27%,其次是美国和中国,占比为22%、21%,阿根廷占比为9%。2023/24年度,巴西大豆总需求量占全球的29%,高于五年均值两个百分点,美国和中国总需求占比均为20%,均低于五年均值水平,阿根廷占比9%,较五年均值持平。各区域之间需求的不平衡使得需求节奏亦会对全球大豆价格形成阶段性影响。

2025年度全球大豆供应过剩的压力将会进一步加剧

2024/25年度全球大豆主产国产量将会继续增长,其中美国和巴西产量预计分别达到1.20亿吨和1.69亿吨,均创历史新高,阿根廷产量预期0.51亿吨,预计全球大豆总产量将会达到4.29亿吨,同比增长8.67%;期初库存1.12亿吨,同比增长11.35%;预计全球大豆总供应量7.19亿吨,同比增长6.81%。预计全球大豆总需求量在5.84亿吨,同比增长4.21%,全球供大于求的格局将会进一步显现,全球大豆价格或保持在相对低位震荡,预计CBOT大豆多数时间或围绕1000美分/蒲窄幅震荡,波动区间或在900-1100美分/蒲式耳。

(卓创资讯 孙能基)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们