本文通过对鸡蛋期现联动情况和产业运行情况行分析,进而提出策略建议:鸡蛋适合中短期套利策略,当前市场格局与2020年上半年类似,在产能出清前近弱远强格局有望延续,操作上建议卖近买远套利为主。

一、期现联动情况

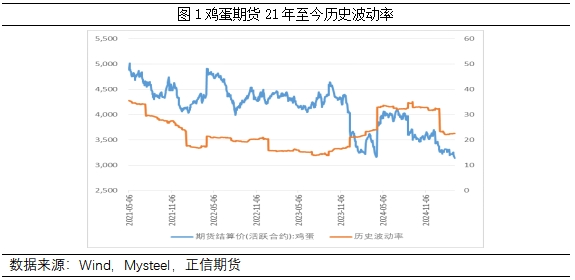

1、期货价格历史波动率有望上升

对比国外经验,中国蛋鸡养殖行业集中度明显偏低,排名前5的企业市占率预计为6%-10%。虽然规模化程度有所提升,但蛋鸡养殖行业仍以小规模养殖场为主,1万羽以下的养殖户数量仍占比维持在99%以上。这主要是因为散户蛋鸡养殖体量小,其在成本核算时一般只考虑饲料、仔畜、防疫、水电等显性成本,而忽视人工、折旧等隐性成本,其显性成本低于中大规模养殖场,因此在竞争中散户难以被去化。所以,鸡行业整合过程将会漫长且反复,考虑到2025年面临新旧种源接替风险,预计今年鸡蛋价格波动率可能会出现上升。

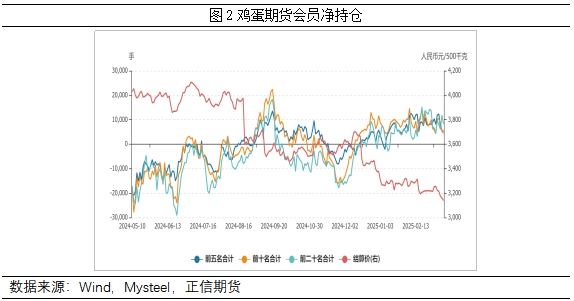

2、持仓呈现分散化

目前,鸡蛋期货更依赖贸易商套利与投机资金驱动,需重点监测资金流动与库存变化。从期货持仓数据来看,鸡蛋期货持仓则呈现分散化与投机属性并存的特点,中小型产业客户与投机资金参与度更高,导致期现价差波动更频繁且幅度更大,鸡蛋期货更适合套利等中短期策略。

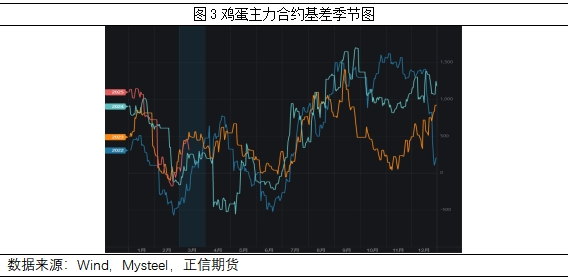

3、基差季节性规律明显

从鸡蛋基差的季节性规律来看,6-8月为上涨阶段,9-11月为高位整荡,12-次年2月猪价持续走低,3-5月低位震荡。6-8月的上涨,主要受高温天气导致产蛋率下降,淘鸡增加的影响。而12-次年2月基差走低,主要受节日前后消费高位突然断档,库存显著增加的影响。基于鸡蛋价格季节性规律,6-8月基差走强概率较大,养殖端进行卖期保值操作胜率较大。

二、产业运行情况

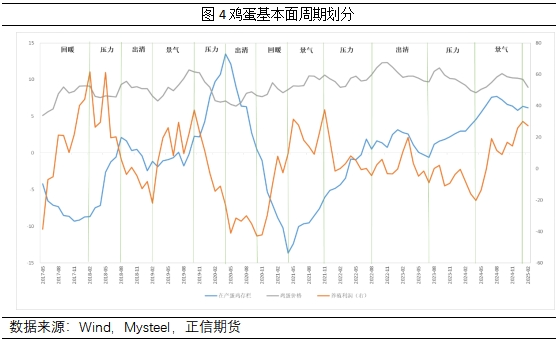

1、基本面周期处于景气期和压力期的边界

目前鸡蛋面临供给充裕、需求乏力,成本竞争加剧的格局,所以需要重点关注的利润对产能的传导。我们基于产能和利润两个指标,辅以价格、社融、利率等指标,将鸡蛋基本面周期定性地划分为景气、压力、出清、回暖四个阶段。从各阶段的运行特征来看,初步判断目前鸡蛋基本面周期位置均已由景气期运行至压力期的边界,利润面临下滑压力,而产能释放短期难以刹车,2025年行业或将进入压力周期,价格在压力期也将面临下行压力。

基于鸡蛋基本面周期分析,判断当前所处位置与2020年上半年的情况较为类似。复盘2020年上半年鸡蛋期货价差表现,在产能扩张突破供需平衡之后,蛋价与存栏量的负相关性开始显现,伴随存栏的快速上升,蛋价快速回落,2020年2月开始出现亏损,直到2020年4月存栏量达到高峰,行业进入产能出清时刻,随后6月价格开始企稳回升,在此期间鸡蛋进远期价差出现持续大幅走低。由此类推,在养殖利润出现亏损导致产能出清之前,鸡蛋期货近弱远强格局有望延续。

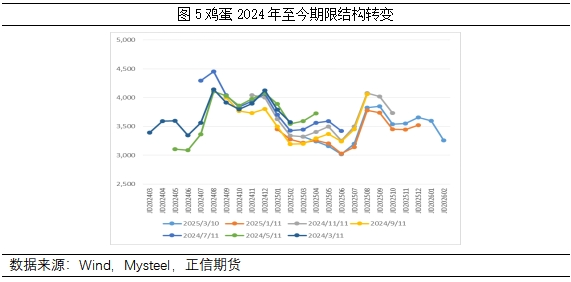

2、近低远高期限结构反映市场预期

复盘2024年至今鸡蛋期限结构,我们可以观察供需变化预期逐步兑现的过程。2024年2-7月蛋价上涨阶段,种源问题导致产蛋率下降使得现货偏紧对近月合约形成较强支撑,对应的期限结构从contango转向back。2024年8月蛋价见顶后出现持续下跌,持续高盈利推动供求状况从供不应求向供过于求倾斜,对应的期限结构从back转向contango。目前,鸡蛋期限结构均已调整至contango状态,反映出商品的供求关系为供需平衡或者供过于求,与我们基于基本面周期分析得出的结论基本相符。

3、现货价格季节性特征明显

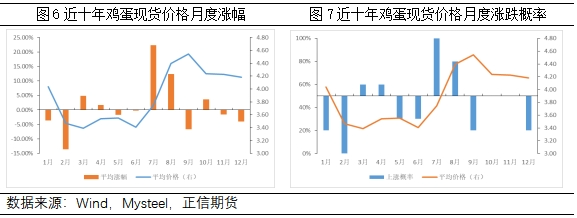

鸡蛋价格的季节性特征受供给和需求共同作用的影响。近年来,随着人口结构、消费习惯的改变,需求的影响在逐渐减弱,供给的影响在逐步加强。近十年统计数据显示,7-8月受生鸡蛋产蛋率下降等供给因素的影响,现货价格出现上涨的概率高达80%。

三、策略应对

通过对鸡蛋期现联动情况和产业运行情况进行分析,鸡蛋期货适合中短期套利策略,基于鸡蛋基本面周期的分析,判断当前所处位置与2020年上半年的情况较为类似,在养殖利润出现亏损导致产能出清之前,鸡蛋期货近弱远强格局有望延续,操作上建议卖近买远套利为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们