缺乏更明确的供应预期指引,本周油脂整体陷于震荡。棕榈油在主产销区低库存支撑的强现实与季节性增产和印棕复产引致的弱预期之间反复拉锯,本周盘面反复上下波动,市场在等待开斋节后棕榈油产量复苏情况指引。随着本周巴西贴水上涨放缓,豆类市场在3月底的USDA种植意向报告前走势有所转谨慎。尽管本周菜系相关的小作文较多,但很难被证实,在菜粕承担了主要跌幅的情况下,菜油整体波动受到限制。

一、棕榈油在强现实与弱预期之间反复拉锯

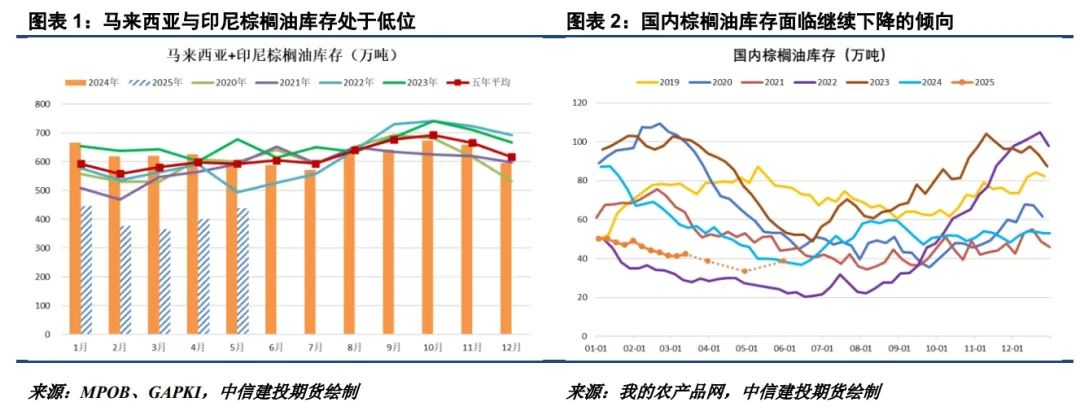

在强现实与弱预期的反复拉锯中,本周棕榈油盘面走势反复,日内波动幅度较大。多头的底气来自产地产量尚未修复及低库存导致的卖货意愿不足,以及重点国家低库存引致的较强补库需求。在国内低库存、高基差、进口利润亏损的情况下,当前的棕榈油仍具备一定的做多人气。

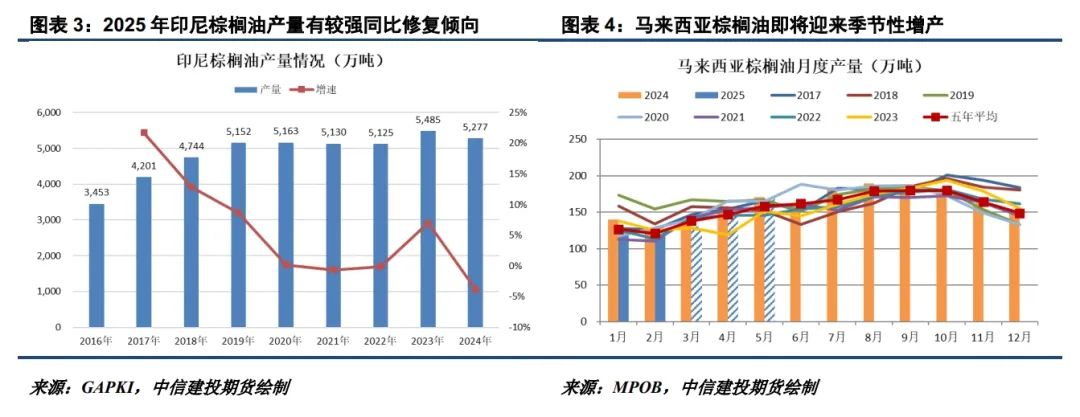

然而,空头在优势在于时间。时间进入3月下旬,距离3月31日的开斋节仅剩一周。因劳工返乡过节影响种植园运行效率,斋月假期被认为对于棕榈油生产活动有影响,并一定程度强化了产地棕榈油的低库存局面。但随着斋月结束,棕榈油季节性增产在即,将有助于改善产地棕榈油供需格局。此外,市场对于2025年印尼棕榈油产量随天气冲击消退而修复有较强期待,这令市场对远月棕榈油价格偏向看空。

去年棕榈油价格坍塌即始于开斋节后产地积极卖货,因而市场对开斋节后的棕榈油产量恢复及卖货情况较为关注。然而,与去年不同的是,今年不论是产地还是国内棕榈油库存均显著偏低,且印尼B40实施将新增每月十几万吨棕榈油需求,在产地棕榈油库存得到一定程度修复之前,可能制约其卖货的积极性,进一步影响国内补库的进度,或导致棕榈油维持强势的时间长于市场预期。

二、巴西大豆贴水涨势放缓,等待USDA种植意向报告指引

中国对美豆加税并转向南美采购的背景下,为促成其他地区的大豆采购转换,巴西大豆贴水获得一定上涨动能,这从成本端为国内豆类走势带来支撑。然而,随着巴西大豆FOB报价超过美豆,在阿根廷大豆收割在即且中美谈判预期下,本周后半周巴西大豆贴水上涨出现停滞不前,这对短期豆类市场涨势带来一定约束。

时间进入3月底,在4-6月国内大豆大量到港预期下,豆类市场走势受到进一步的榨利回落压力。此外,临近USDA种植意向报告,报告前豆类市场情绪整体偏谨慎,多头减仓更进一步引发了连盘豆类期价回调。USDA2月展望论坛预计2025年美豆种植面积8400万英亩,目前市场较关注美豆种植前夕的报复性关税是否将进一步降低美国农户种植大豆的兴趣。若该预期能有所兑现,预计将有利于美豆2025/26年度平衡表改善及连盘豆类价格运行重心进一步抬升,继续关注3月31日USDA种植意向报告的指引。

综合来看,临近开斋节及USDA种植意向报告,暂缺乏更明确的指引,预计短期油脂走势将延续区间震荡。棕榈油走势在紧供应强现实与复产弱预期间拉锯,单边方向仍需等待开斋节后产地棕榈油产量复苏情况指引。复产预期令棕榈油价格运行重心趋于下移,但若开斋节后棕榈油产量及库存修复偏慢,棕榈油期价维持强势的时间可能更长。随着巴西大豆贴水上涨放缓,在国内4-6月大量大豆到港预期下,短期豆油呈现震荡偏弱走势,市场等待USDA种植意向报告指引,2025年美豆减种预期下豆油期价或有再度上行的空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们