一、原油价格分析的可量化逻辑

1-受需求的冲击,全球GDP增速每1%的回落暗示全球原油需求下滑50-70万桶日;

2-超预期增产冲击,其中5月增量为41.1万桶/日,随后6月和7月分别小幅增加13-14万桶/日。近70万桶日的增量或暗示WTI原油未来的4个月的震荡区间较过去【67,76】下降7-8美金,而任何超过预期的增产幅度或进一步促发区间的下移。

二、全球原油的成本曲线

原油成本结构复杂,不同地区开采成本差异显著。按产油成本从高到低的排序,美国新增的页岩油>巴西深海油田>加拿大油砂>美国二叠纪页岩油>中国>俄罗斯>伊朗/伊拉克>沙特。

美国页岩企业现存井需要约41美元每桶WTI价格来维持运营,新开发井成本约为65美元每桶。这意味着美国原油边际成本约为65 美元每桶。其中被市场广泛关注的事基于老井衰退快,资本开支高等原因,目前新增的美国页岩油产能或面临跌破成本的产量约束。且一旦布伦特油价深度跌破60美元每桶也可能促发OPEC的减产决定。

三、关键问题:原油的底部在哪里?40美元每桶的预期基于什么条件?

相较于比较短期的供需矛盾,能源转型给到全球原油需求的趋势性下台阶正亦步亦趋。EIA预测到2030年可再生能源将占全球能源消费的30% 以上,太阳能和风电装机成本较2010年已下降80%-90%,直接挤压化石能源在发电领域的市场份额,而电动车的普及也制约汽油的消费强度。

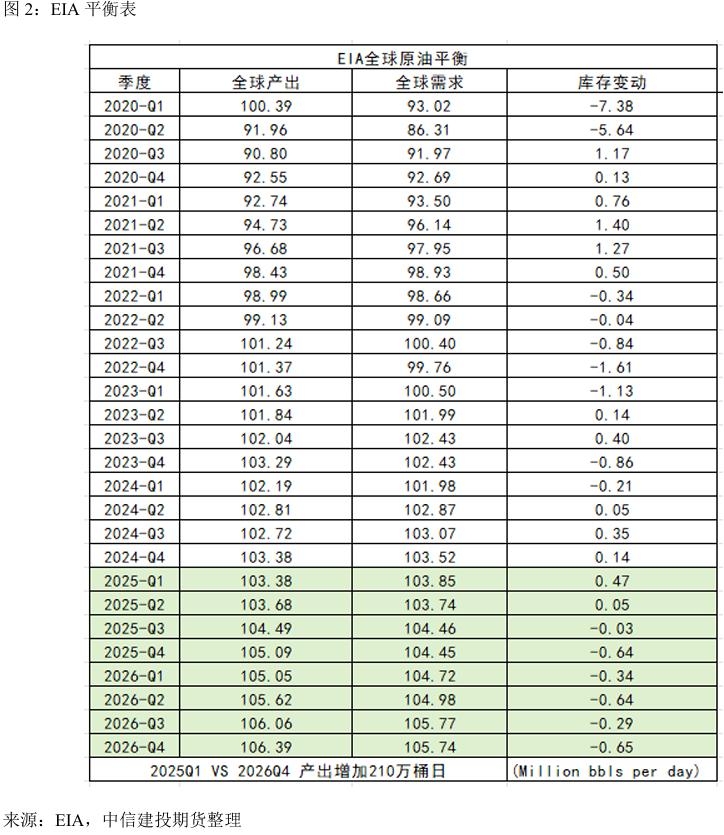

在需求前景或在2026-2027年间见顶的框架下,任何供应的超预期增量和经济衰退预期或加速原油的过剩格局。EIA预测2026年Q4原油产出1.0639亿桶每日,需求1.0574亿桶每日,过剩65万桶每日,而未来任何关于经济增速的调低或可能进一步扩大过剩的规模。

极端假设是OPEC+的220万桶日的减产全部解除,且非欧佩克的国家的产出进一步抬升,叠加全球经济增速放缓,或引致布伦特油价跌向40-45美元每桶。

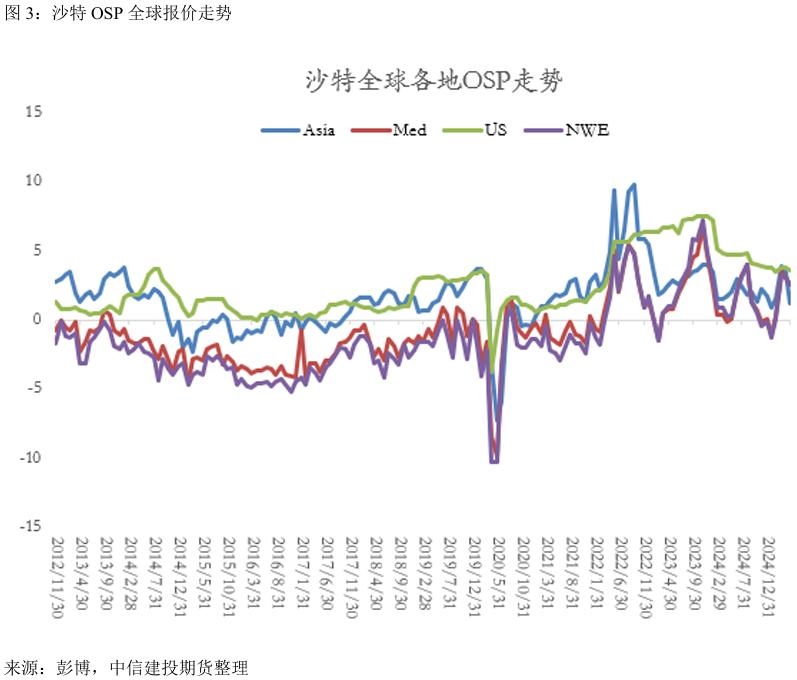

沙特通过OSP的升降节奏,既能在OPEC+框架内惩戒违规增产的成员国(如2025年4月对哈萨克斯坦、伊拉克的超产惩罚性增产)又通过OSP的定价权将新增产量定向输往特定区域市场。沙特将5月对亚洲的阿拉伯轻质原油OSP大幅下调2.30美元/桶,创两年多来最大降幅,其意图或在通过降价间接配合美国对伊朗制裁(限制伊朗原油出口空间),同时利用低价原油挤压俄罗斯在欧洲的市场份额。

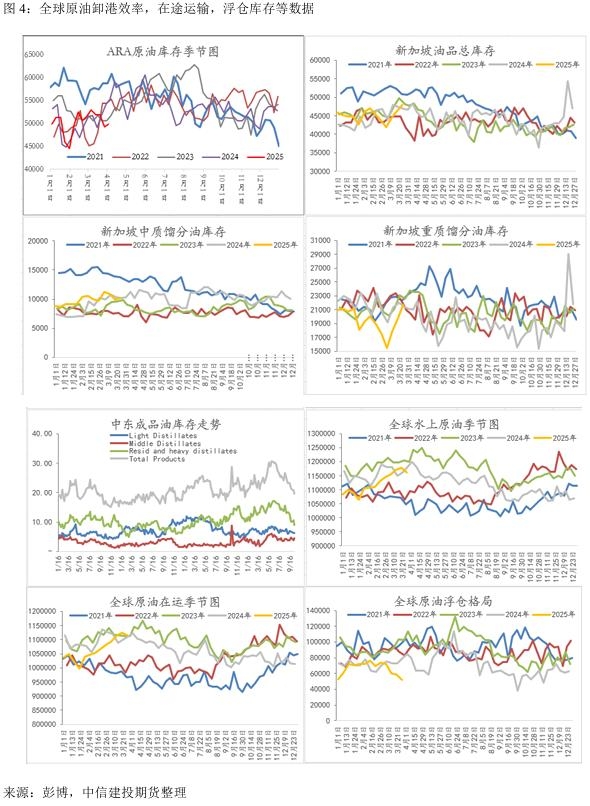

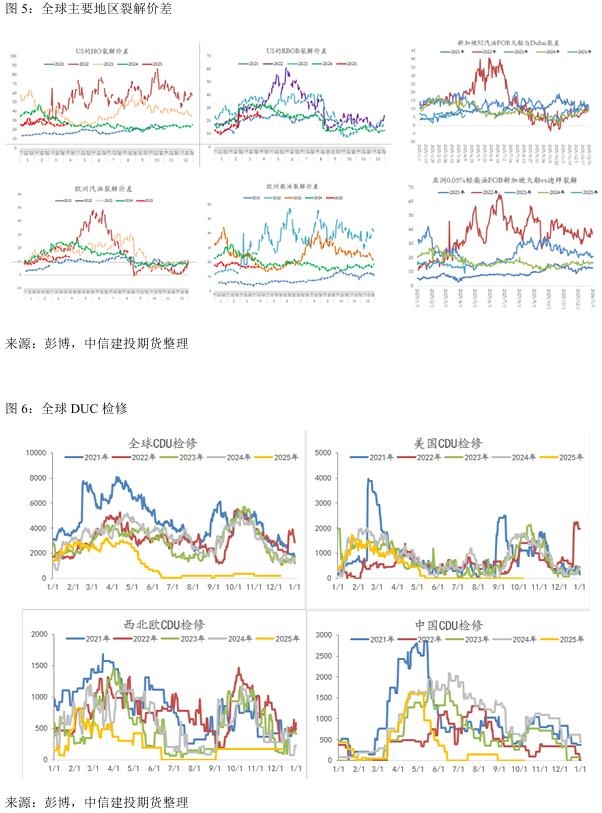

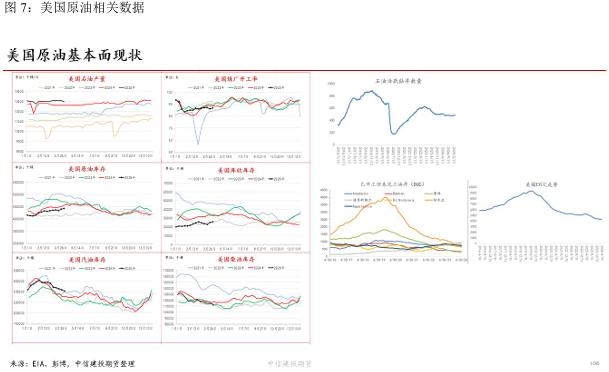

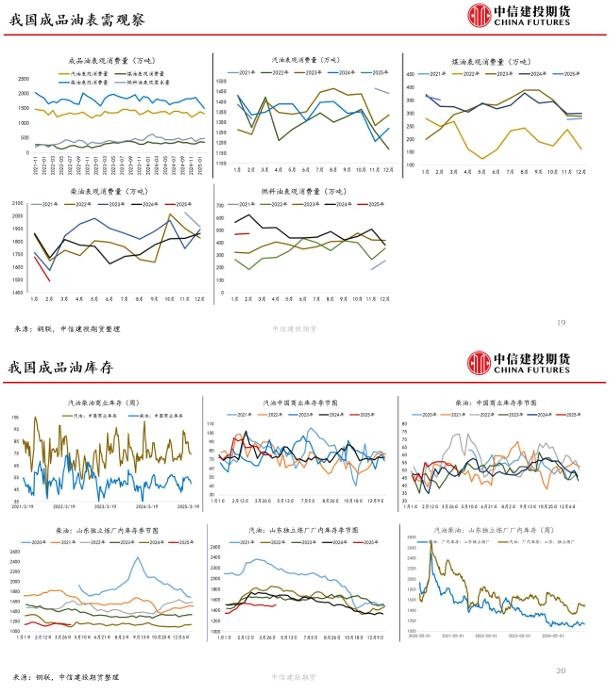

美国石油产量在周度上略有下行,但总体来看其增产的意图在活跃钻井水量和DUC走势上不言而喻,但未来的增产空间仍旧相对有限。需求强度仍旧乏善可陈,总油品表需周环比下行3.18%,其中或受价格下行的推动,柴油和航煤表需表现相对亮眼。

四、我国成品油市场相关情况

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们