一、产地分化,棕榈油弱于豆菜系

美豆开启新季种植,天气炒作为时尚早,生柴前景改善提升CBOT大豆及豆油价格。截止4月20日当周,美豆播种进度8%,市场预期7%,上年同期7%,五年均值5%。美豆初播进度较快,不过4月下旬起的降雨阻碍田间作业,大平原、中西部和三角洲地区的播种进度将放缓,但天气交易为时尚早。不过近期信息显示美国2026年生物质柴油RVO可能提升至52.5亿加仑,大幅高于2025年的33.5亿加仑,生柴需求前景预期改善叠加45Z补贴排除进口UCO及菜油,美豆油消费增加预期带动CBOT豆油刷新逾1年半高点,加之美“对等关税”影响边际减弱,CBOT大豆重返1050美分/蒲上方。后续天气、关税对美豆出口影响仍是制约美豆走势的主要因素。

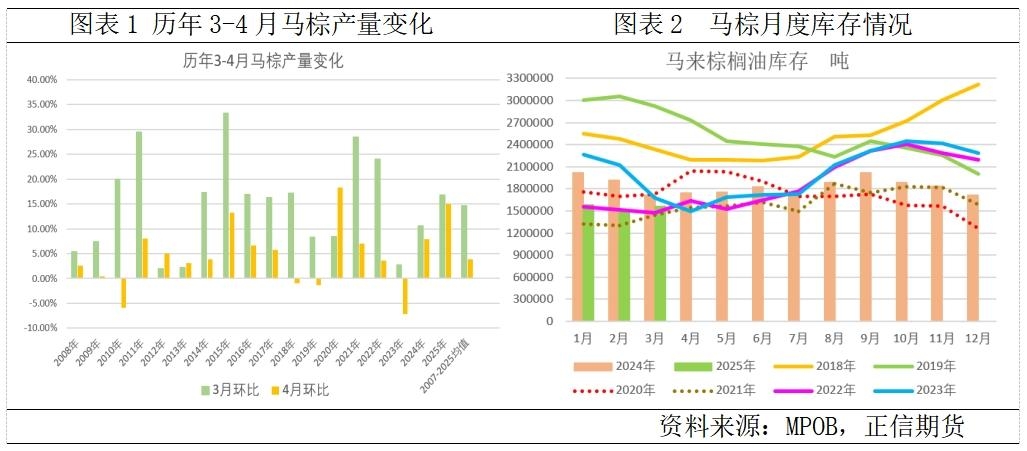

马棕进入增产季,库存拐点到来,产地报价松动。继3月马棕产量结束6连降并增加16.76%,4月前20日马棕产量再增9-20%,增产趋势延续,且3、4月份增产幅度均高于趋势水平。国际豆棕价差结束近8个月的倒挂,棕榈油性价比显著提升,中印补库采购增加,国内近期买船不断,SEA预估印度5-9月棕榈油进口量分别达50、60、70、70、70万吨,4月马棕出口继续好转。不过此前原油大跌削弱棕榈油作为生物柴油燃料的吸引力,B40推行进一步受阻,至今仍悄无声息,产地整体内销增长存疑。3月马棕库存增3.52%,结束5连降,4月供应增量或继续大于需求增量。整体看,产地进入增产季,需求有所好转,库存拐点到来,供应压力将逐步释放,挺价意愿持续降低,马来毛棕报价由4月初的4800下滑至当前的4100附近,降幅达14.6%,BMD毛棕承压下挫并测试4000整数关口支撑。

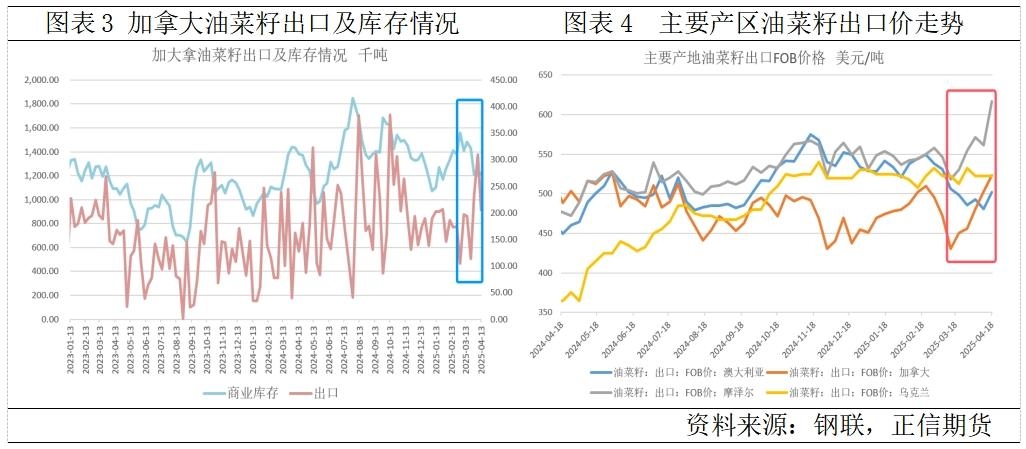

加菜籽库存偏低,欧洲产区面临天气威胁,产地菜系价格坚挺。随着美加贸易关系缓和,加菜籽出口需求大幅提升,其国内菜籽库存高位回落,新季收获前预计维持偏低水平。3月以来加拿大主产区持续降雨偏低,底墒不足忧虑增加,新季种植面积仍有下调潜力;中欧和北欧地区正经历1991年以来最干旱的时期之一,引发对冬季作物生长以及春季作物出苗及早期发育的担忧;寒潮与潮湿天气导致中欧及东欧部分地区播种延迟;乌克兰及黑海地区的干旱及霜冻将导致乌克兰菜籽收获面积及出口潜力低于预期。需求偏好及天气忧虑推升产地菜籽价格,尤其加拿大、欧盟菜籽出口价格自3月中下旬以来触底反弹,涨幅分别达22%和19%,带动ICE油菜籽创近11个月最高水平,并推升销区菜系产品估值。

二、国内油脂油料供需分析

关税及贸易争端频繁爆发下,2025年国内油脂油料进口格局阶段性重塑。国内油籽订单减少,2025年3月国内大豆进口降至逾10年低点(美豆进口大降),油菜籽进口降至近3年低位。菜系压榨产品进口格局分化,3月菜油进口创历史新高(俄罗斯进口大增),菜粕进口下滑(加拿大降45.64%,阿联酋大增200%以上);3月棕榈油进口略有回升,不过仍处于20万吨以下低位。鉴于中加及中美贸易争端尚未最终定论,预计2025年全年菜籽菜粕进口下滑,菜油直接进口增加,新季美豆进口放缓;全球豆棕价差修复,后续棕榈油采购增加,但总量仍难回升至往年水平。

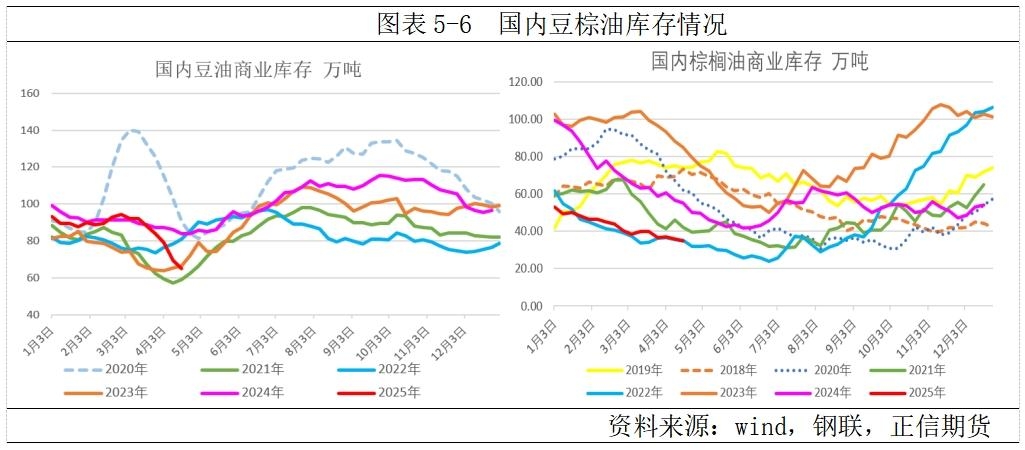

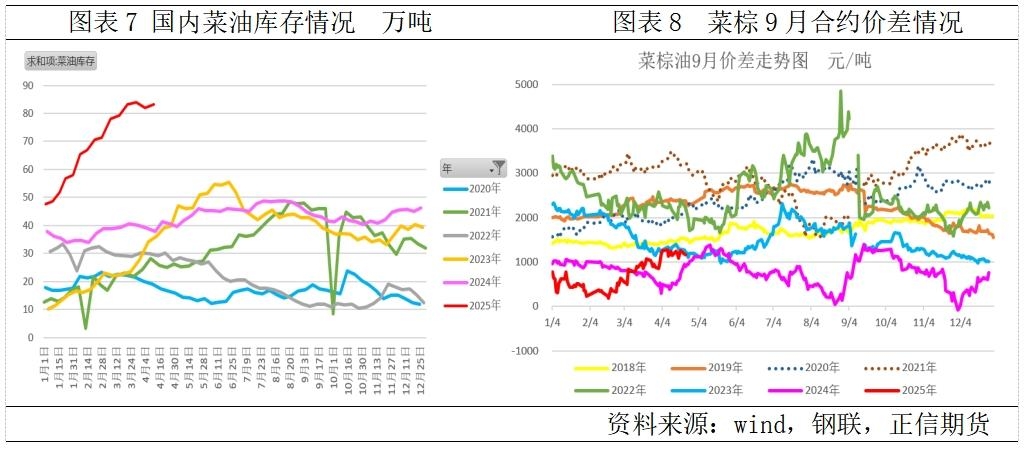

贸易风险增加,国内油厂大豆压榨进度放缓,豆油粕供应下滑,且消费相对较好,豆油商业库存连续2个月去库至近几年低点,豆粕库存10万吨左右几近枯竭。棕榈油刚需为主,进口偏低,库存降至历年同期低点。菜油直接进口大增,库存创历史高点,菜粕库存亦创历史高点;不过2季度水产旺季,菜粕库存呈现明显去化。

整体来看,豆系北美天气炒作尚未开启,当前交易点在美生柴前景预期改善推升CBOT豆油价格并向原料端传导,而国内原料到压榨副产品整体供应收紧,豆油粕价格获支撑。棕榈油产地进入供应压力积累期,生柴内销不及预期,出口随着豆棕价差修复回升,但整体库存拐点到来,报价松动;国内极低库存下整体走势强于产地。菜系新季尚未收获,产地进入季节性低库存周期,挺价意愿较高,提振国内相关产品估值;国内远端贸易流边际收缩,菜系高库存下仍表现为多头占优。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们