一、行情回顾

4月镍不锈钢偏弱运行。月内沪镍-3.35%,伦镍-2.96%,不锈钢-4.97%。

二、价格影响因素分析

1、宏观面

1·1、国外

本周,美国总统特朗普态度发生了较大转折。对内方面,此前特朗普威胁解雇鲍威尔,本周他却表示,没打算解雇鲍威尔,同时继续敦促美联储尽快降息。对外方面,美国分别于日本、韩国开启初步贸易谈判,特朗普表示将降低对华关税,还称与中国开启了贸易谈判,不过这一消息被中方所否认。美国财长贝森特表示,关税僵局不可持续,预计将在不久的将来,形势有所缓和,市场担忧有所下降,带动避险需求降低。

尽管本周出现一些积极信号,但贸易战形势并未逆转。国际货币基金组织(IMF)发布的4月《世界经济展望报告》显著调降全球经济增速,其中,IMF将今年美国经济增速预测下调0.9个百分点至1.8%,调降幅度之大,位居主要发达经济体之首;预测明年美国经济增速将放缓至1.7%。

尽管此前美联储官员对于降息持续呈谨慎表态,但本周美联储理事沃勒释放更为明确的信号。他称,若因关税政策导致就业市场若严重下滑,可能令美联储更多、更快降息。这使得市场降息预期升温,亦给予贵金属一定支撑。

经济数据方面,欧美综合PMI均呈下滑态势,关税对服务业冲击明显,本地制造业反而出现向好态势。美国4月标普全球制造业PMI初值50.7,预期49.1;服务业PMI初值51.4,预期52.8;综合PMI初值51.2,预期52.2。欧元区4月制造业PMI初值48.7,预期47.5;服务业PMI初值49.7,预期50.5;综合PMI初值50.1,预期50.3。美国消费者提前消费迹象明显,以规避关税影响。美国3月耐用品订单环比升9.2%,大幅高于预期值2.0%。目前市场预期普遍承压,美国3月谘商会领先指标环比降0.7%,为2023年10月以来最大降幅,预期降0.5%。

1·2、国内

中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议认为,今年以来,各项宏观政策协同发力,经济呈现向好态势。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。适时降准降息,保持流动性充裕。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。

中共中央政治局会议指出,大力发展服务消费,设立服务消费与养老再贷款,扩围提质实施“两新”政策。优化存量商品房收购政策,持续巩固房地产市场稳定态势。持续稳定和活跃资本市场。对受关税影响较大的企业,提高失业保险基金稳岗返还比例。

针对所谓“中美贸易谈判”的传闻,商务部和外交部同时作出明确澄清,强调目前双方并未开展任何经贸谈判,相关报道缺乏事实依据。

中国4月LPR出炉,1年期LPR为3.1%,5年期以上LPR为3.6%,连续6个月维持不变。业内人士表示,虽然近来多家银行密集下调存款利率,为LPR下行创造了一定空间,但鉴于当前LPR的定价“锚”仍维持稳定,且息差及汇率等内外部影响因素仍存,LPR持稳也符合预期。往后看,二季度政策降息有望落地,届时将带动LPR下行。

2、基本面

2.1 纯镍

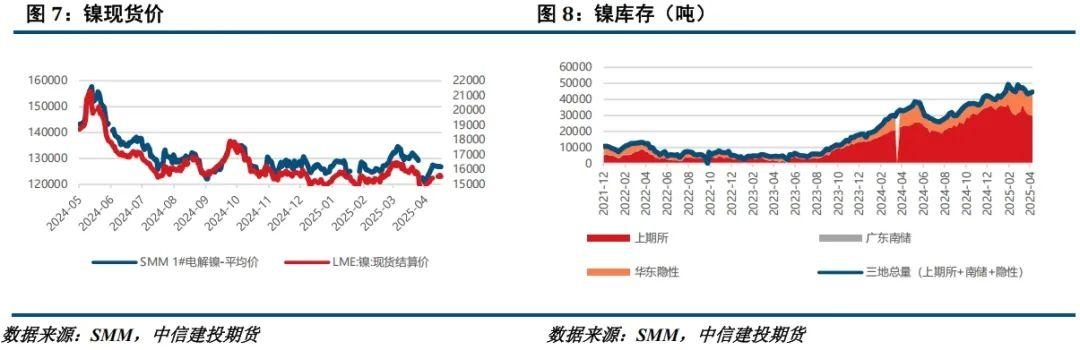

本月纯镍价格下跌。月初受特朗普关税影响,镍价随商品板块普跌,但印尼矿端偏紧继续抬升镍价,纯镍基本面矛盾并无进一步凸显,现货成交疲软下仍是过剩垒库为主,印尼新的PNBP政策落地,市场基本计价完毕,成本端对镍价形成支撑,但持续上涨缺乏动能,预计继续震荡运行。总的来说,关税冲击后镍价整体低位震荡,成本支撑限制镍价下方空间,但上涨缺乏动能,预计继续震荡运行。

2.2 硫酸镍

本月硫酸镍价格小幅下跌。受MHP偏紧影响,近期MHP系数有所走强,对硫酸镍形成一定支撑,供应端产能持续释放,但下游情绪观望为主,因此硫酸镍成交表现较为清淡。总的来说,硫酸镍成本支撑较强,但供强需弱下镍盐难有上行动力。

2.3 镍矿

本月镍矿价格上涨。印尼方面,受镍价下跌影响,预计5月第一期HPM将有所走跌,但考虑到印尼镍矿供应偏紧的现实以及PNBP政策落地,预计镍矿将继续维持高升水;菲律宾方面,矿山挺价意愿依然偏强,海运费亦有上涨,矿价继续偏强。总的来说,印尼与菲律宾矿价或依然维持高位,将导致镍产业成本支撑不减。

2.4 镍铁

本月镍铁价格下跌。本月镍铁成交相对清淡,上下游博弈致使铁价整体承压,但矿价偏强又给予铁价一定支撑,但需求侧不锈钢持续疲软继续施压,导致镍铁震荡偏弱运行。总的来说,矿端支撑较强对铁价形成较强支撑,但需求表现较差,或使得铁价继续震荡偏弱。

2.5不锈钢

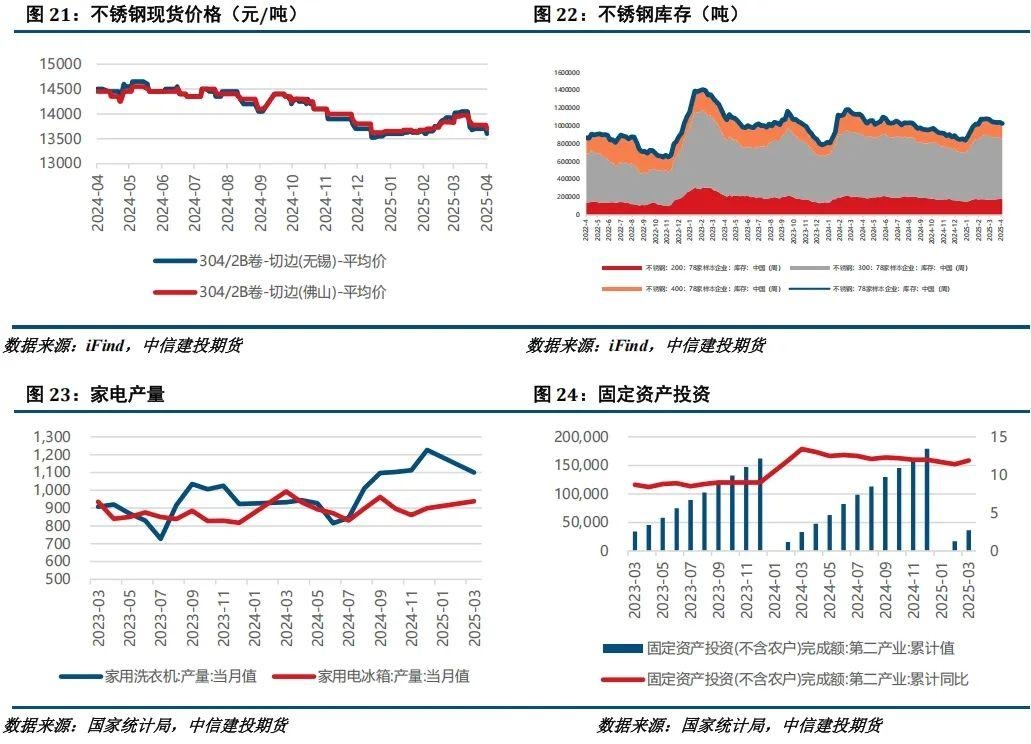

本月不锈钢现货价格下跌。代理商下调出货报价,但下游仍是刚需为主,导致现货成交较为清淡,库存受发货量减少影响小幅去库。总的来看,不锈钢需求表现偏弱,后市或继续偏弱运行。

策略

宏观方面,特朗普关税政策扰动边际减弱,市场担忧情绪部分缓解,国内会议部分提振情绪,但整体看弱现实或仍将持续。

纯镍:关税冲击后镍价整体低位震荡,成本支撑限制镍价下方空间,但上涨缺乏动能,预计继续震荡运行。

硫酸镍:硫酸镍成本支撑较强,但供强需弱下镍盐难有上行动力。

镍矿:印尼与菲律宾矿价或依然维持高位,将导致镍产业成本支撑不减。

镍铁:矿端支撑较强对铁价形成较强支撑,但需求表现较差,或使得铁价继续震荡偏弱。

不锈钢:不锈钢需求表现偏弱,后市或继续偏弱运行。

NI2506参考区间120000-130000元/吨,SS2506参考区间12300-13000元/吨。

操作上,沪镍区间操作,不锈钢空单继续持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们