短期下行压力

供需格局未改善,浆价或进一步探底。

行业估值已处历史低位,但需求边际走弱趋势未改。

潜在支撑因素

若价格逼近阔叶浆产地成本线(如南美),可能触发计划外检修停产,收缩供应。

供给侧调整或阶段性缓解全球木浆供应压力,支撑价格企稳。

近期系统性风险、宏观环境的不确定性叠加纸浆自身较弱的供需基本面,对纸浆价格形成压制。

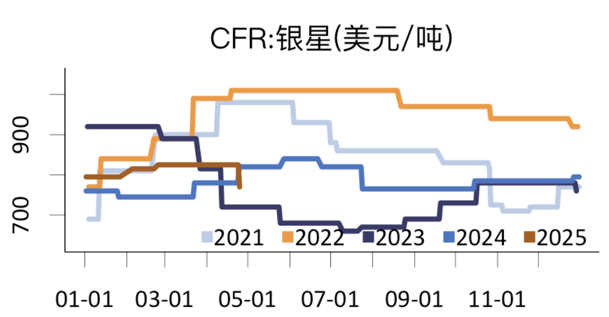

4月外盘针叶浆银星报价从825美元/吨调整为770美元/吨,阔叶浆明星报价从630美元/吨调整为560美元/吨,与现货价格平水,进口成本对浆价的支撑减弱。

数据来源:隆众资讯

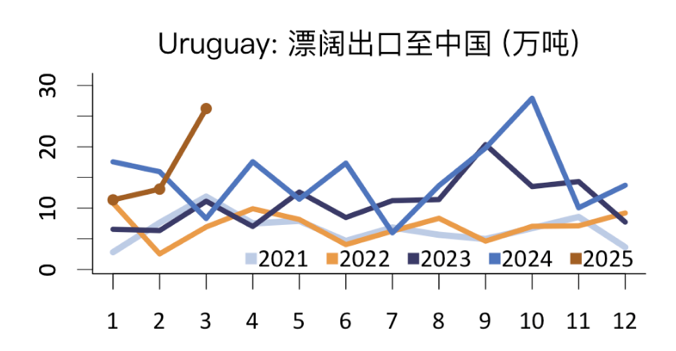

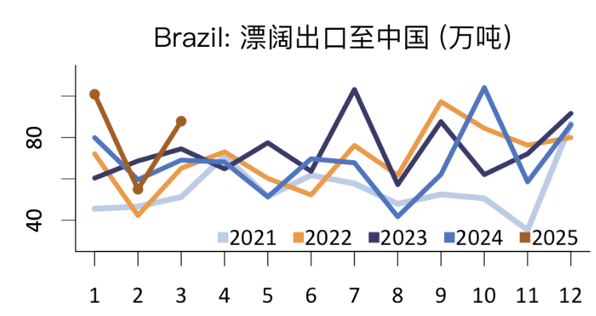

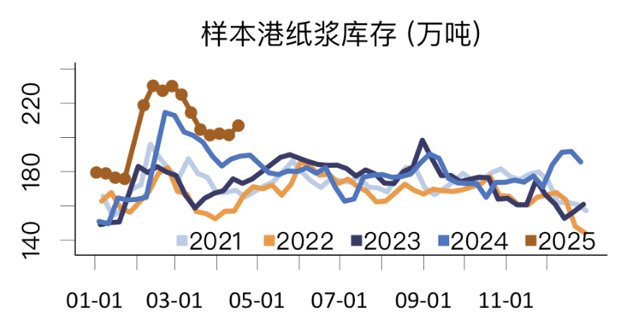

2024年四季度以来产地去库,南美阔叶持续对中国高发运,3月发运接近单月新高,二、三季度供应预期宽松。南美阔叶计划检修集中在一季度,欧洲北美针叶检修集中在二季度。但目前国内港口库存维持历史高位。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

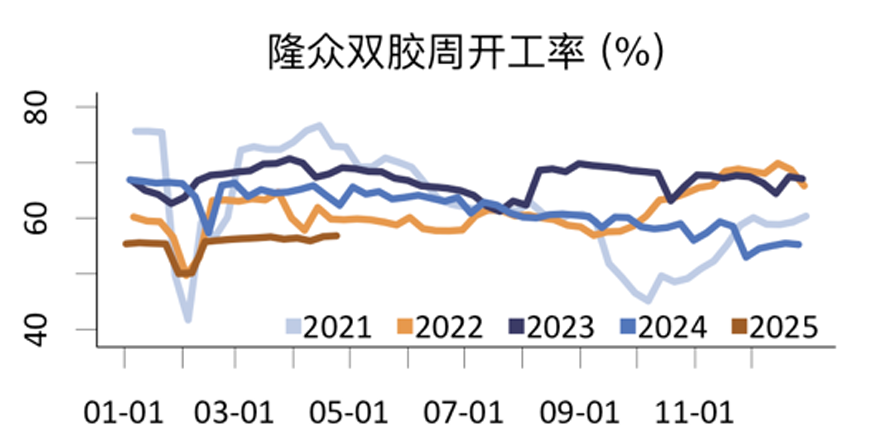

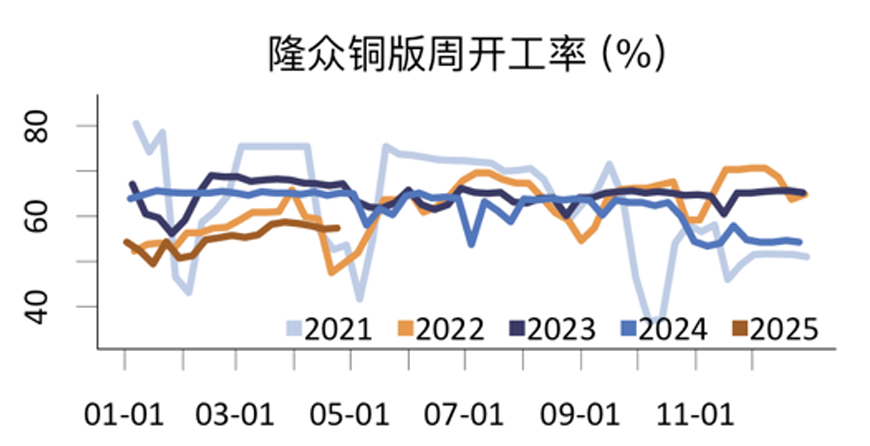

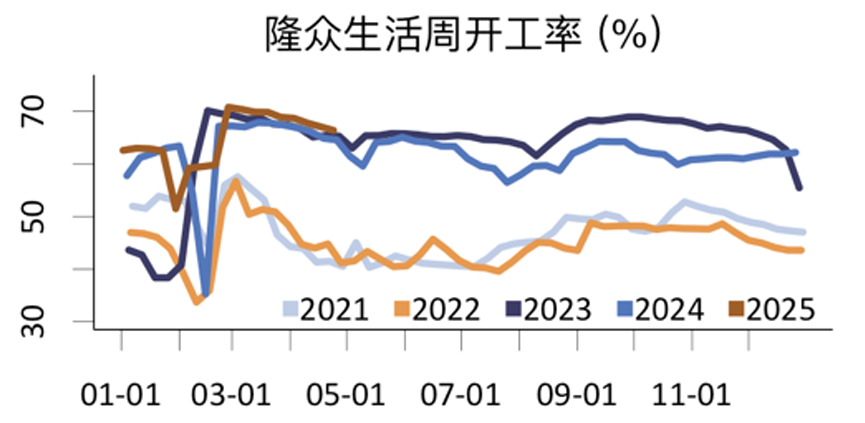

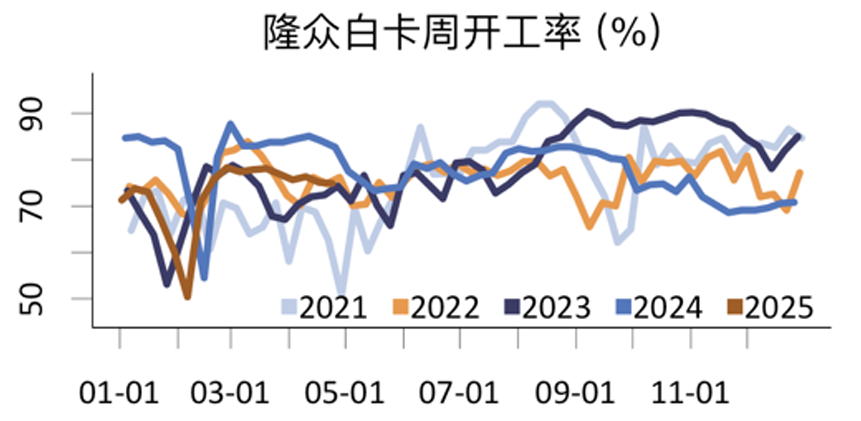

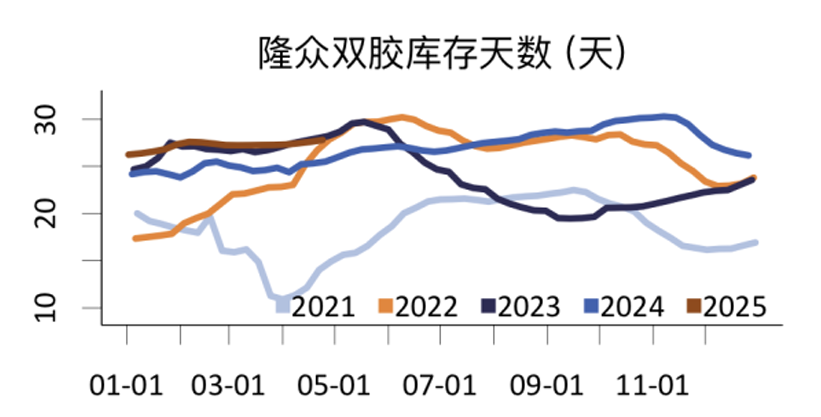

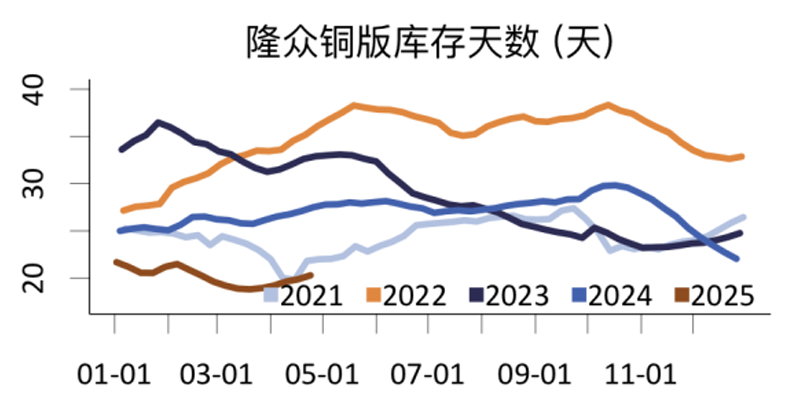

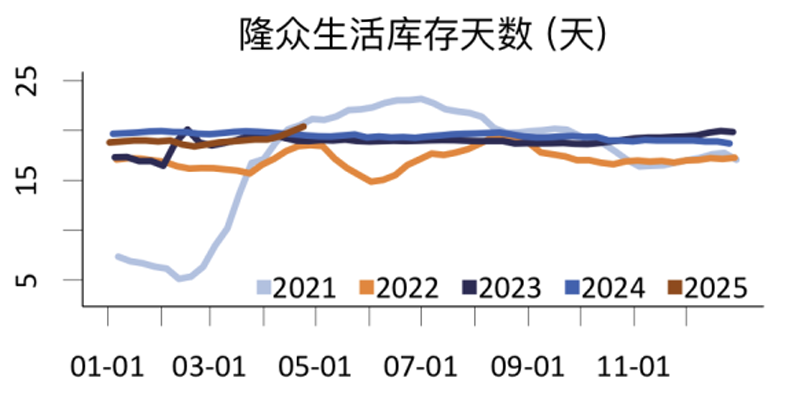

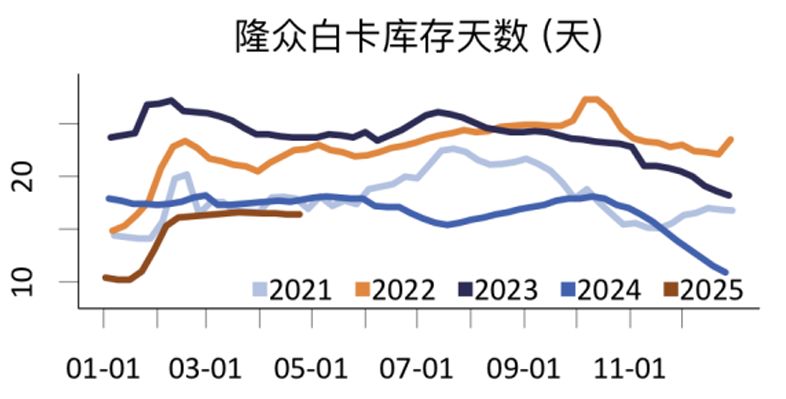

当前四大成品纸行业开工率持续低迷,传统旺季表现不及预期,叠加即将进入行业淡季,纸企普遍以消化现有原料库存为主,导致木浆采购需求进一步减弱,加剧了浆价下行压力。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

终端需求疲软导致纸品价格持续下行,企业库存压力加剧。面对市场低迷的情况,消化库存为核心任务。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

当前纸浆市场供给端维持充足状态,而终端需求呈现边际走弱趋势。尽管行业估值已处于历史低位,但由于供需格局尚未改善,浆价可能仍存在进一步下行空间。若价格持续下跌并接近阔叶浆产地成本线,预计将触发南美计划外检修停产。这种供给侧的自发调整或将对全球木浆供需关系形成一定支撑,届时市场供应压力有望得到阶段性缓解。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们