一、行情综述

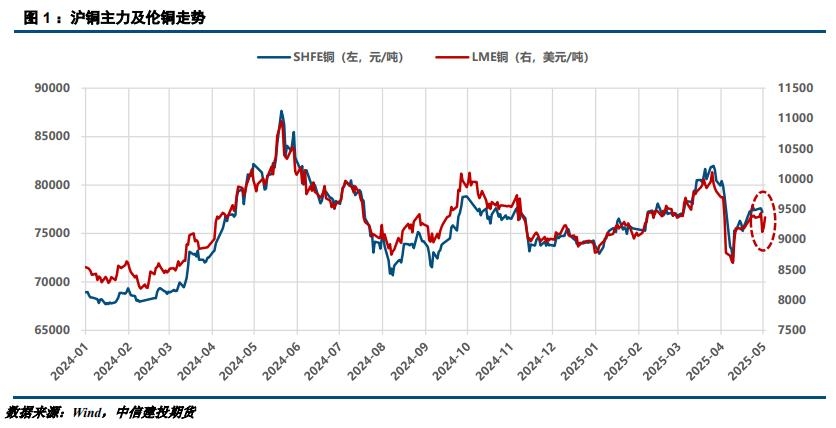

节前沪铜维持高位运行,主要受国内去库支撑,4月30日境内电解铜库存环比前一周降4.28万吨至18.51万吨,较年初仍有7.61万吨的累增,较去年同期仍多1.98万吨。4月30日夜盘,美国一季度GDP增速超预期跌负、PCE物价指数反弹至3.5%,4月芝加哥制造业PMI萎缩至45.5,5月1日美国ISM制造业PMI跌至48.7,连续两日海外经济数据爆冷重挫外盘价格。不过五一假期间公布的美国非农数据略优于预期,加之美方暗示中美贸易谈判,铜价反弹收复部分跌幅。

二、行情分析

(一)宏观数据部分

1、国际宏观

美国4月ISM制造业PMI创五个月来最大萎缩,产出指数创2020年5月以来新低。由于订单减少和关税影响,美国4月ISM制造业PMI指数48.7,预期47.9,前值49。在经济环境不确定的情况下,需求与产出双双下滑,用工持续收缩。

“抢进口”导致美国经济2022年来首次萎缩,Q1实际GDP年化初值-0.3%,核心PCE 3.5%为一年来最高。受关税前进口激增和消费支出疲软影响,美国经济第一季度下滑0.3%,其中进口创下五年最大增幅,净出口拖累GDP近5个百分点,政府支出自2022年来首次负增长,企业设备支出几乎是唯一亮点。美国4月非农就业增17.7万,大幅好于预期,失业率稳定,薪资增幅放缓。

美国4月非农就业人口增长17.7万人,预期13.8万人,前两个月的增长数据被下调。美国4月失业率为4.2%,与预期和前值的4.2%持平。美国4月平均每小时工资同比增3.8%,环比增0.2%,均低于预期。

欧元区4月调和CPI同比初值2.2%超预期,核心同比飙升至2.7%,为八个月最高水平。核心通胀意外飙升,给欧洲央行带来尴尬局面。此前市场预计,欧洲央行将在6月进行第八次25个基点的降息。

2、国内宏观

中国4月官方制造业PMI回落至49,非制造业PMI为50.4。4月份,非制造业商务活动指数为50.4,前值为50.8,仍高于临界点,投资、消费和新动能相关活动均有积极表现。中国4月财新制造业PMI降至50.4,为三个月来最低。供需增长放缓,出口、就业重现收缩,新出口订单指数骤降至2023年8月以来最低。

文化和旅游部5月6日发布数据显示,据文化和旅游部数据中心测算,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径较2019年同期增长13.5%。

中国商务部5月2日表示,中方正在评估美方传递的希望就关税问题与中方进行磋商的信息。商务部表示,中方的立场始终如一,强调“美方要战,我们必战到底;美方要谈,我们的大门永远敞开”。商务部指出,关税和贸易战是美国单方面挑起的,如果美方要谈判,就必须拿出诚意,做好准备,并在纠正错误做法、取消单方面加征关税等问题上采取切实行动。“我们注意到,美方近期不断释放调整关税措施的信号。我们要强调的是,在任何可能的对话和磋商中,如果美方不纠正其错误的单边关税措施,就表明其毫无诚意,这将进一步损害互信。光说不练,或者借谈判之名进行胁迫讹诈,对中方是行不通的。”中国商务部表示。

(二)基本面数据图表

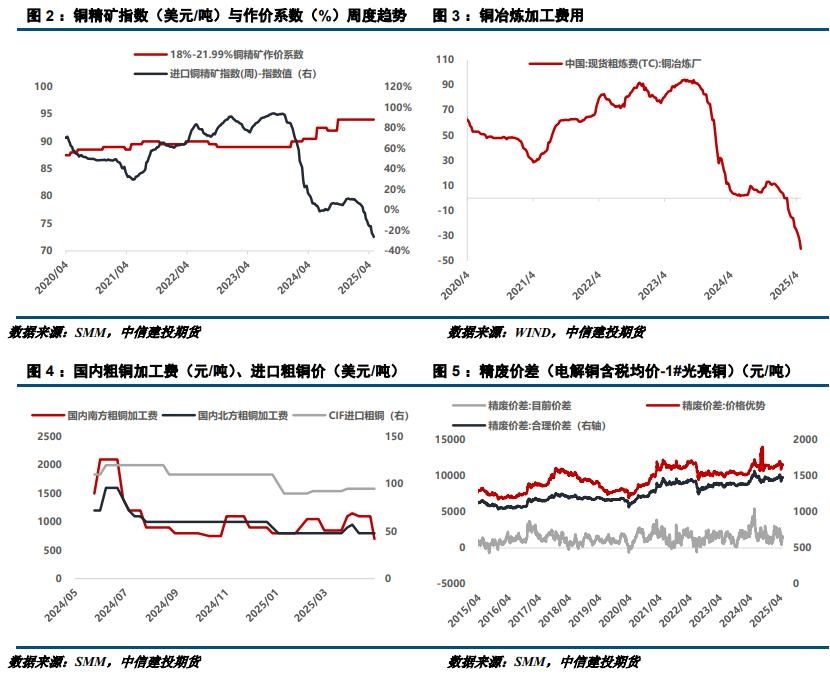

1、供应部分

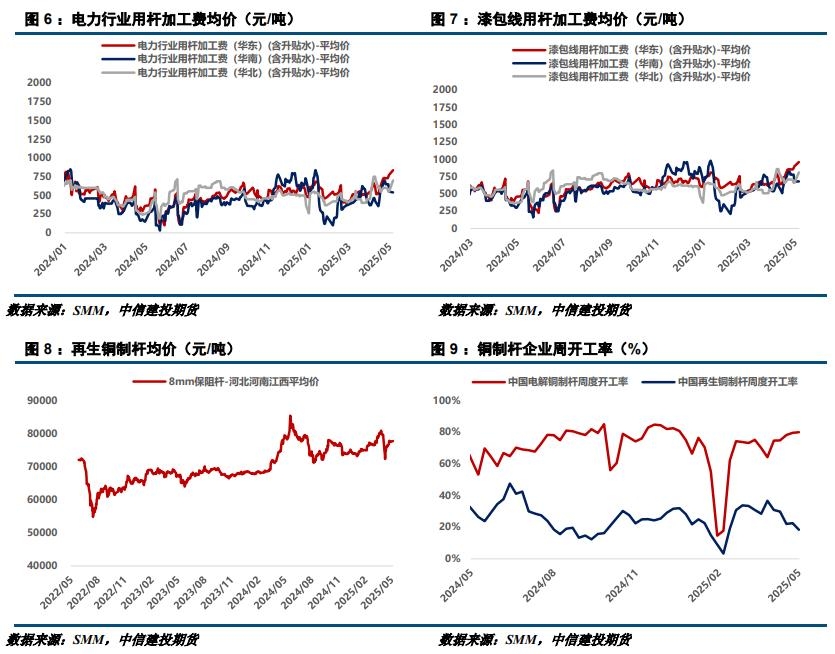

2、需求部分

3、库存情况

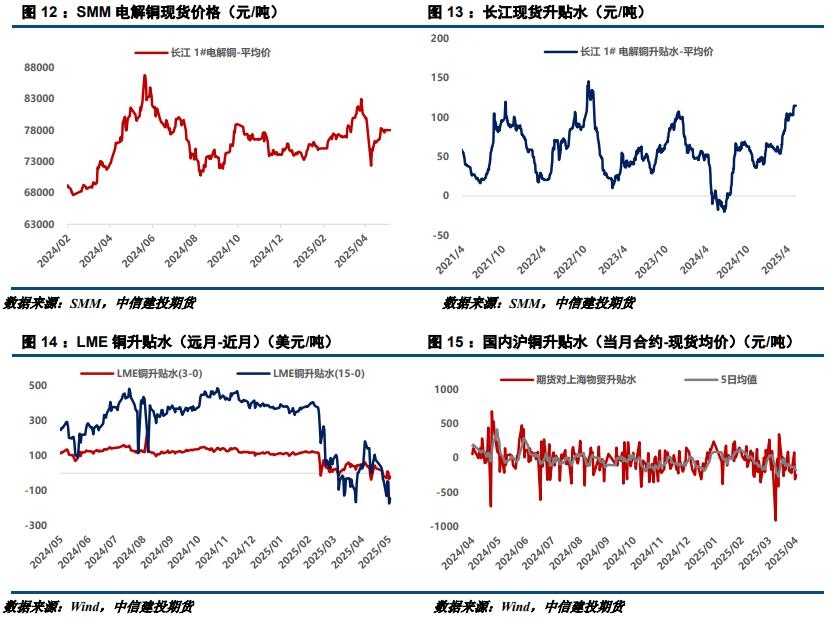

4、期现数据

5、持仓信息

三、期权市场动态追踪

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们