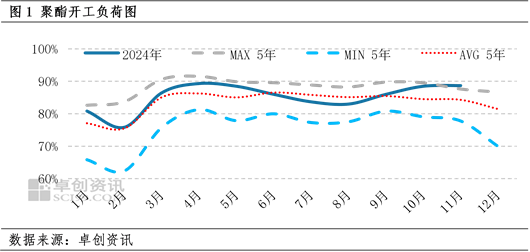

【导语】11月下游聚酯开工负荷较高,官宣的12月聚酯装置检修计划不多,但已经进入传统需求淡季,12月下游聚酯高开工能持续吗?

11月下旬,下游聚酯日度开工负荷在88.54%,仍然处于年内偏高水平。截至11月24日,聚酯月均开工负荷88.7%,环比上涨0.2个百分点。虽然按时间点来看11月中旬市场进入了传统需求淡季,但11月份聚酯月均开工负荷处于年内次高水平,11月月均聚酯开工负荷高于需求旺季的10月份,主因是聚酯成品库存不高且都多数聚酯产品生产盈利。

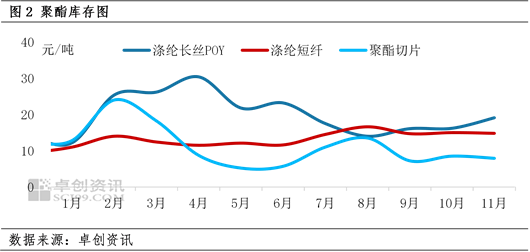

聚酯成品库存不高 多数聚酯产品生产盈利

11月聚酯库存整体不高,截至11月下旬涤纶长丝POY、涤纶短纤、聚酯切片的库存分别在17天、14.8天、7.9天。按2024年1-11月月底数据计算,涤纶长丝POY、涤纶短纤、聚酯切片的年度库存均值分别为20.2天、13.5天、11.2天,11月末涤纶长丝POY、聚酯切片的库存仍然低于年度均值,聚酯工厂的成品库存压力有限,聚酯工厂主动减产、检修有限。

11月多数聚酯产品生产盈利,仅聚酯瓶片生产亏损。截至11月24日,11月月均聚酯产品理论利润分别为涤纶长丝POY119元/吨、涤纶短纤275元/吨、聚酯切片61元/吨、聚酯瓶片-153元/吨。从利润分布情况可以看出纤维类应用为主的聚酯产品生产盈利,非纤维类应用为主的聚酯瓶片生产亏损。一方面终端织机开机率仍然偏高,对涤纶长丝刚需偏好,一方面聚酯瓶片扩能较多导致其供应压力偏大。多数聚酯产品生产盈利,所以聚酯工厂开工偏高。

预期:聚酯工厂开工下降

预估12月份聚酯开工下降,主因是聚酯市场进入了传统需求淡季,预估聚酯利润下降且库存上升,检修及、减产的聚酯装置将增多。按终端织机周度开机率来看,11月21日织机开机率环比下跌2.5个百分点至73.8%,织机开机率已经呈现了下降趋势。目前12月计划检修的聚酯装置以聚酯瓶片为主,其他聚酯产品检修计划有限,但预估终端织机开机率按季节性规律继续下降,利空涤纶长丝、聚酯切片市场,利润不多的涤纶长丝、聚酯切片面临生产可能亏损、库存上升的压力,预估12月涤纶长丝、聚酯切片工厂减产的概率较大。

综合来看,11月聚酯开工负荷偏高,但市场进入传统需求淡季,涤纶长丝、聚酯切片利润不多,如果后期生产亏损,预计12月聚酯开工负荷下降。

(卓创资讯 安光)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们