【导语】11月份,热轧板卷行情基本呈现“上有顶下有底”的震荡行情,震荡区间保持在80元/吨左右,就11月驱动因素来看,整体呈现好坏参半的局面,12月行情或延续震荡格局。

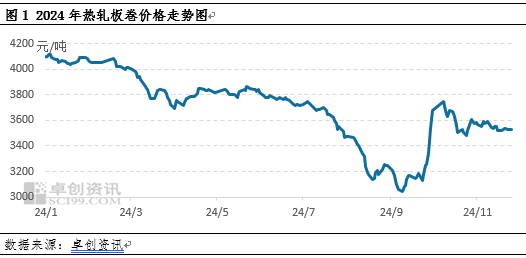

11月热轧板卷价格基本维持震荡盘整局面,震荡区间在3510-3590元/吨,截至11月26日,热轧板卷全国均价3531.3元/吨,较10月呈现微幅下移的局面,整体跌幅在1.18%。11月热轧板卷价格运行逻辑基本呈现基本面与消息面交替驱动的局面。下面来分别介绍重要的驱动因素情况。

宏观消息面偏利多,缓冲市价下行力度

11月份,宏观消息面整体偏利多,国内方面来看,国内方面,集中在促进地产消费,以及国家批准的6万亿元债务限额,直接增加地方化债资源10万亿元,等消息带动市场预期向好,对市价下滑形成一定缓冲。国际方面,美联储再次降息25个基点,带动资金流动性好转。

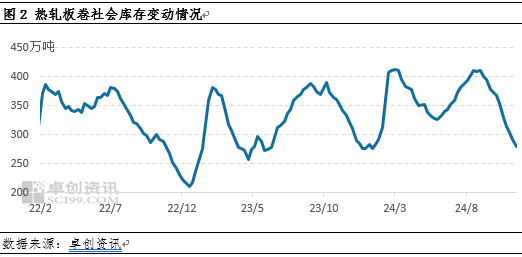

社会库存持续下滑,降至年内次低点

自10月国庆节以来,热轧板卷社会库存保持持续消耗局面,最新一期社会库存数据来看,在279.84万吨,为年内次低点,低点出现在1月18日,为276.3万吨。就4季度社会库存走势来看,基本呈现逐步下滑局面,11月下旬库存水平较9月以来高点411.39万吨累积下滑31.98%。可以说社会库存的下滑很大程度缓解了流通环节的供应压力,对市场价格形成一定托举作用。而社会库存下滑的主要原因,首先在于贸易商心态谨慎,多数保持低库存运营;其次,4季度以来,钢厂产量尚未完全恢复,部分维持低产局面,产能释放有限,库存累积相对缓慢。

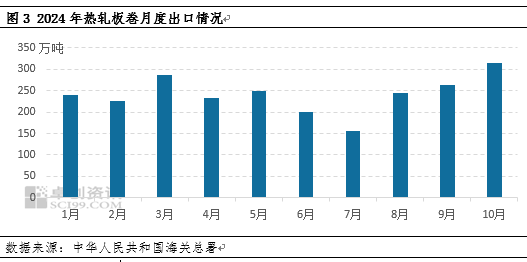

出口向好,缓解国内需求压力

2024年中国热轧板卷产品保持旺盛的出口局势,10月份出口量更是达到了314.37万吨水平,创下中国热轧板卷单月出口量新高水平,出口的增加很大程度缓解内需不足带来的需求压力。11月份在国内需求进入淡季的背景下,出口量或继续保持高位。

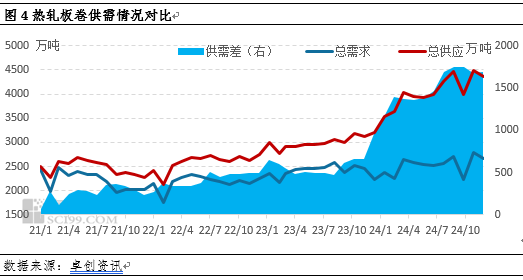

市场供过于求矛盾仍旧尖锐,成为均价下跌主因

就热轧板卷市场供需对比来看,基本呈现供应与需求均有增加,但需求增速缓于供应增速,带动热轧板卷市场供过于求矛盾持续升温,由图4可以看出,2024年下半年以来,热轧板卷供需差基本呈现逐步扩大趋势,11月热轧板卷产量呈现逐步恢复局面,需求表现则相对疲软,带动供需矛盾继续保持高位水平,可以说供需矛盾偏高成为带动11月热轧板卷市场价格重心下移的主要原因。

12月热轧板卷运行情况来看,趋势上或延续11月震荡格局,均价则较11月出现小幅下移,主要依据如下:

宏观消息面,临近年末,市场对于国内宏观面消息预期向好,或继续对热轧板卷价格形成利多导向,带动市场价格阶段性上涨。

供应方面,就卓创资讯调研钢厂排产计划来看,12月热轧板卷产量或保持增加趋势,首先在于前期减产的钢厂逐步恢复生产;另外,在螺纹钢效益下降背景下,部分钢厂逐步减产螺纹钢产品增产热轧板卷,市场供应压力预期升温。

需求方面,北方多个地区降雪,一定程度阻碍交通运输以及热轧板卷的装卸,且北方进入需求淡季,热轧板卷需求量或进一步下滑。预计12月热轧板卷市场供过于求矛盾继续升温。

库存方面,在钢厂提产,需求下降的背景下,供应与需求走势相反,或带动热轧板卷社会库存止降转增,对于流通环节而言,供应压力增大,市价或承压运行。

综以上几点可以看出,12月热轧板卷市场运行背景略差于11月,但考虑到宏观面预期偏利多,或缓冲热轧板卷价格下跌趋势,预计价格整体呈现震荡格局,价格重心较11月继续下滑。

(卓创资讯 李欢)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们